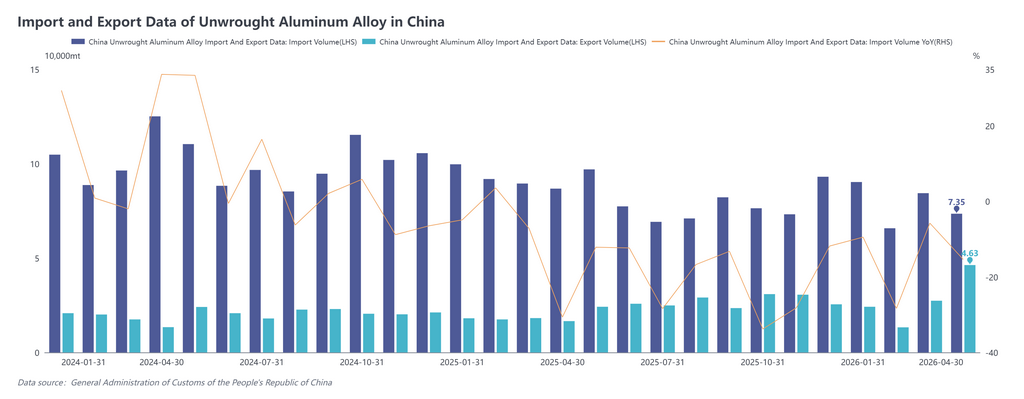

Hoy, la Administración General de Aduanas publicó los datos de importación y exportación de abril de 2026. Los datos aduaneros mostraron:

Las importaciones de aleación de aluminio sin refinar en abril de 2026 fueron de 73.500 tm, con una caída interanual del 15,4% y una disminución intermensual del 12,9%. Las importaciones acumuladas de enero a abril de 2026 fueron de 313.900 tm, con una caída interanual del 14,6%.

Las exportaciones de aleación de aluminio sin refinar en abril de 2026 fueron de 46.300 tm, alcanzando un máximo mensual de exportación desde julio de 2022, con un aumento interanual del 179,7% y un incremento intermensual del 68,9%. Las exportaciones acumuladas de enero a abril de 2026 fueron de 111.200 tm, con un aumento interanual del 58,1%.

Estructura de origen de las importaciones: la concentración de las fuentes de importación de aleación de aluminio sin refinar en China se mantuvo alta en abril de 2026, con las cinco principales fuentes representando aproximadamente el 77% en conjunto. Entre ellas, Malasia ocupó el primer lugar con importaciones de 22.600 tm, y su participación repuntó al 31%; Tailandia y Rusia ocuparon el segundo y tercer lugar con importaciones de 12.700 tm y 11.800 tm respectivamente, mientras que la participación de Rusia descendió ligeramente al 16%; Vietnam y Mongolia ocuparon el cuarto y quinto lugar con importaciones de 8.300 tm y 1.600 tm respectivamente. En comparación intermensual con marzo, las importaciones totales disminuyeron en 10.900 tm, con la caída proveniente principalmente de Tailandia y Rusia, mientras que Malasia y Vietnam registraron ligeros aumentos.

Modalidad comercial: el comercio de procesamiento con materiales suministrados ocupó el primer lugar con 21.300 tm (46% de participación), seguido por el comercio de reexportación a través de zonas de control especial aduanero y el comercio de procesamiento con materiales importados en segundo y tercer lugar, representando el 21% y 20% respectivamente. Cabe destacar que las exportaciones de comercio ordinario alcanzaron 6.066 tm, con su participación saltando al 13%, un aumento significativo respecto al nivel previo de menos del 1%. Considerando el arancel de exportación del 15%, la estructura exportadora actual siguió dominada por el comercio de procesamiento (cerca del 70%), pero impulsadas por las brechas de suministro en el exterior provocadas por los conflictos geopolíticos en Medio Oriente, las exportaciones de comercio ordinario lograron un aumento sustancial.

Estructura de destino: Japón se mantuvo como el principal destino de exportación, con exportaciones en abril de 22.800 tm, representando hasta el 49% y ocupando casi la mitad del total, siendo el comercio de procesamiento con materiales suministrados la modalidad principal de exportación. Tailandia, Marruecos, Corea del Sur, India y Brasil conformaron el segundo nivel, con participaciones individuales por país mayormente entre el 5%-8%, lo que indica una distribución de mercado relativamente dispersa. Entre ellos, los mercados del sudeste asiático y Asia tuvieron mayor peso, reflejando la reubicación de la manufactura regional y la creciente demanda de fundición a presión fuera de China, proporcionando un respaldo importante para las exportaciones chinas de aleaciones de aluminio.

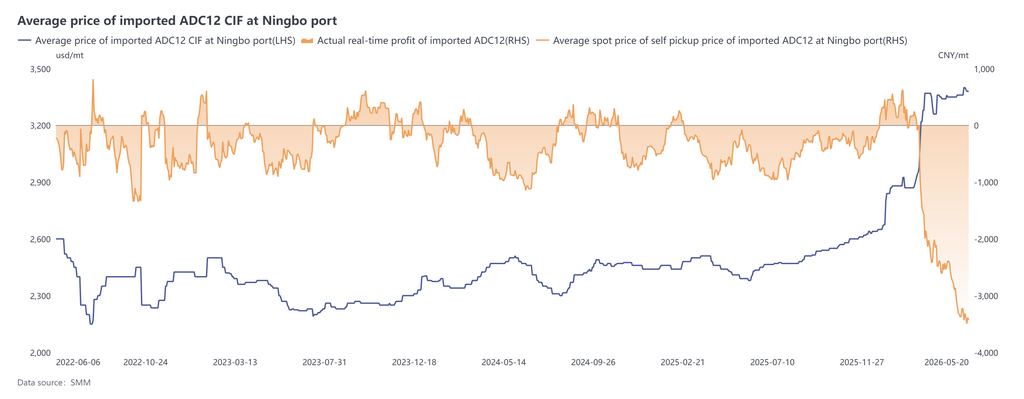

En general, en abril de 2026, las importaciones chinas de aleaciones de aluminio sin refinar continuaron retrocediendo, mientras que las exportaciones mostraron un desempeño sólido, alcanzando un máximo histórico mensual. En cuanto a las importaciones, tras marzo, las tensiones geopolíticas en Oriente Medio impulsaron un repunte de los precios del aluminio en la LME, agravado por interrupciones logísticas, elevando los precios del ADC12 fuera de China, con márgenes de importación que se estrecharon rápidamente hasta convertirse en pérdidas. En abril, las pérdidas continuaron ampliándose bajo la doble presión de los precios elevados fuera de China y los precios débiles y a la baja dentro de China. Actualmente, los precios del ADC12 fuera de China se cotizan entre 3.340 y 3.420 USD/t, con pérdidas por importación superiores a 3.000 yuanes por tonelada, y se espera que las importaciones en mayo se contraigan aún más. En cuanto a las exportaciones, la brecha de suministro fuera de China provocada por los conflictos geopolíticos liberó el potencial exportador de las aleaciones de aluminio, y se prevé que las exportaciones en mayo se mantengan en niveles elevados. La sostenibilidad de las exportaciones futuras dependerá principalmente del ritmo de recuperación de la cadena de suministro en Oriente Medio y del potencial de crecimiento a largo plazo del mercado de fundición a presión en el sudeste asiático.

![Las exportaciones acumuladas aumentan un 15,95% interanual, la estructura regional de las exportaciones de ánodos precocidos continúa optimizándose [Análisis SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)