El 20 de mayo de 2026, el presidente indonesio Prabowo Subianto anunció durante una sesión plenaria del Congreso Nacional que el gobierno ha firmado oficialmente una regulación pionera dirigida a la gobernanza de las exportaciones de recursos naturales. Este audaz marco político establecerá una agencia estatal dedicada a la gestión de exportaciones de recursos naturales, ejecutando las exportaciones a través de Empresas Estatales (BUMN) que actuarán como exportadores únicos designados por el gobierno.

Según revelaciones de medios locales y diapositivas de presentación mostradas durante la sesión, este mecanismo centralizado se aplicará inicialmente al aceite de palma, el carbón y las ferroaleaciones (paduan besi). Bajo este sistema, las transacciones privadas directas de exportación serán eliminadas gradualmente, obligando a los compradores extranjeros y productores indonesios a canalizar contratos, logística y pagos íntegramente a través de nodos BUMN designados por el Estado.

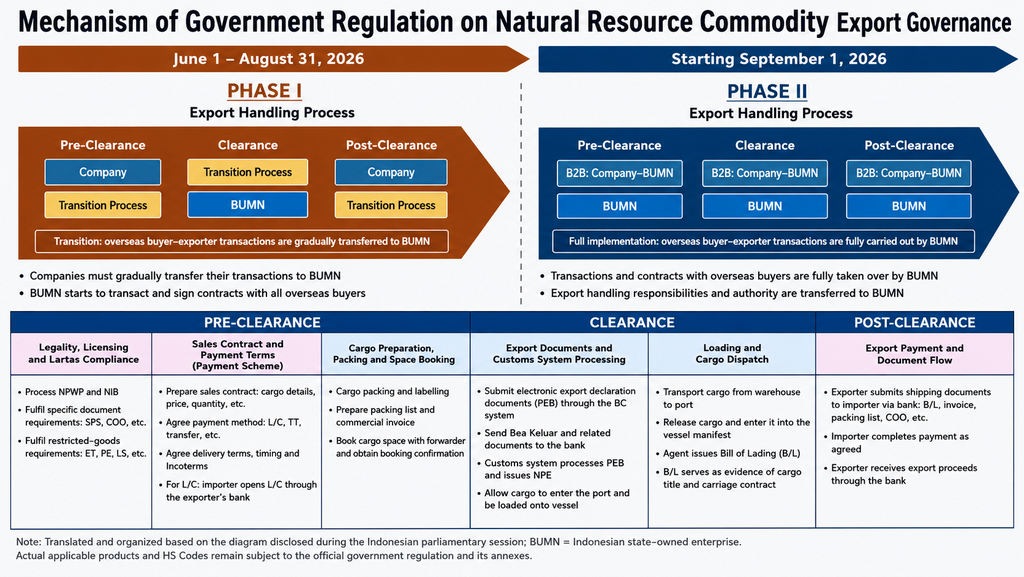

1. Cronograma de implementación en dos fases

Según los diagramas esquemáticos oficiales de la política divulgados en el lugar, la transición hacia un modelo de exportación centralizado liderado por BUMN se realizará en dos fases regulatorias diferenciadas:

|

Fase |

Cronograma operativo |

Mecánica administrativa |

|---|---|---|

|

Fase 1 (Transición) |

1 de junio de 2026 – 31 de agosto de 2026 |

Las empresas privadas continúan gestionando algunos pasos administrativos y logísticos internos. Sin embargo, todas las transacciones de importación-exportación existentes y nuevas con compradores extranjeros deben iniciar una migración gradual hacia entidades BUMN. |

|

Fase 2 (Monopsonio total) |

1 de septiembre de 2026 en adelante |

Toma de control completa. Todos los flujos de transacciones, contratos de venta, declaraciones de exportación, despacho aduanero, gestión de envíos y la recaudación de ingresos por exportación (DHE) serán gestionados o liderados íntegramente por BUMN designadas. |

2. Intervención estructural profunda: del pre-despacho al post-despacho

Este mecanismo regulatorio no se limita a instalar un "sello de aprobación" gubernamental. Representa una reasignación fundamental de toda la cadena comercial de exportación, integrando profundamente a las BUMN en tres fases clave logísticas y financieras:

[Pre-despacho] ──> [Despacho] ──> [Post-despacho]

(Contratos y docs.) (Aduanas y carga) (Pago y divisas DHE)-

Pre-Despacho (Preparación de Contrato y Mercancías): Abarca la verificación de legalidad, licencias mineras IUP, cumplimiento de restricciones a la exportación (Lartas), redacción de contratos de venta, finalización de condiciones de pago, facturación comercial y fletamento de buques/reserva de cabinas.

-

Despacho (Aduanas y Embarque Físico): Incluye la presentación de declaraciones de exportación (PEB), gestión de aprobaciones del sistema aduanero, transporte de carga desde almacenes de fundición hasta terminales portuarias, carga de embarques y emisión de Conocimientos de Embarque (B/L).

-

Post-Despacho (Documentación y Flujo de Capital): Las BUMN actuarán como intermediario principal, enviando documentos comerciales (B/L, Factura Comercial, Lista de Empaque, Certificado de Origen/COO) al banco emisor del comprador y gestionando la repatriación de ingresos por exportación (DHE) bajo estrictas disposiciones bancarias nacionales.

3. La pregunta del billón de dólares: ¿Se clasificarán el NPI y el FeNi como "ferroaleaciones"?

Para las cadenas de suministro globales de acero inoxidable y baterías para vehículos eléctricos, el punto focal inmediato es cómo Indonesia define el alcance de "ferroaleación" (paduan besi). El consenso del mercado sugiere firmemente que las "ferroaleaciones" en discusión muy probablemente apuntan al Arrabio de Níquel (NPI), que representa un flujo comercial masivo de aproximadamente 11,5 millones de toneladas de exportaciones indonesias de NPI en 2025.

Sin embargo, dado que la regulación oficial y legalmente vinculante "firmada" por el gobierno aún no ha sido publicada formalmente, se necesita mayor clarificación para verificar el alcance exacto de los materiales afectados.

De manera crucial, el borrador filtrado de la regulación no menciona en absoluto las "ferroaleaciones". El término "ferroaleación" (paduan besi) solo fue destacado y presentado verbalmente por el Presidente Prabowo durante la Sesión Plenaria de la Cámara de Representantes (Rapat Paripurna DPR) el miércoles (20/5).

Según el texto filtrado del borrador, el alcance escrito real de la ley se estructura de la siguiente manera:

CAPÍTULO II: DETERMINACIÓN DE MATERIAS PRIMAS DE RECURSOS NATURALES ESTRATÉGICOS

Artículo 2 (1) Las Materias Primas de Recursos Naturales Estratégicos sujetas a gobernanza de exportación incluyen:

a. carbón;

b. aceite de palma; y

c. otras materias primas de recursos naturales estratégicos.

(2) El Gobierno podrá modificar las Materias Primas de Recursos Naturales Estratégicos referidas en el párrafo (1) letras a y b, y establecer otras Materias Primas de Recursos Naturales Estratégicos referidas en la letra c mediante una reunión de coordinación (rapat koordinasi) liderada por:

a. el ministro responsable de la sincronización, coordinación y control de asuntos ministeriales en el ámbito de la economía (Ministro Coordinador de Asuntos Económicos / Menko Perekonomian); o

b. el ministro responsable de la sincronización, coordinación y control de asuntos ministeriales en el ámbito de la alimentación (Ministro Coordinador de Alimentación / Menko Pangan), con asistencia de ministros/jefes de agencias no ministeriales pertinentes.

Esta cláusula revela un marco legal crucial: cualquier ampliación de la lista de control de exportaciones para designar NPI, FeNi u aleaciones de ferroníquel relacionadas bajo "otras materias primas estratégicas" debe determinarse estrictamente mediante una reunión formal de coordinación (rapat koordinasi) liderada por el Ministro Coordinador de Asuntos Económicos o el Ministro Coordinador de Alimentación.

Dado que la regulación escrita no menciona las "ferroaleaciones", el alcance legal de la política aún no está definido. Hasta que esta reunión de coordinación interministerial de alto nivel (rapat koordinasi) se celebre y emita un anexo definitivo con los códigos SA correspondientes, el impacto práctico en el comercio de NPI permanece pendiente de confirmación oficial.

Si los intermedios de níquel-hierro quedan formalmente bajo el mandato de exportador único BUMN tras esta reunión, SMM prevé cuatro disrupciones estructurales críticas:

I. Erosión de la Flexibilidad de Negociación Directa

Actualmente, el NPI indonesio se vende a través de un ecosistema altamente flexible de acerías, mesas de trading globales, corredores independientes y contratos de suministro back-to-back. Forzar estos contratos a canalizarse a través de un único exportador estatal comprime el margen operativo para el descubrimiento directo de precios, el bloqueo de volúmenes spot y la reventa rápida de alta frecuencia.

II. Transparencia Absoluta en Precios de Exportación

Al canalizar todos los contratos de venta, facturas de embarque y cobro de divisas (DHE) a través de canales estatales, el gobierno indonesio obtendrá transparencia absoluta en tiempo real sobre los precios reales de transacción. Esto complementa el endurecimiento continuo de Indonesia en los índices de referencia mineros nacionales (HPM), el sistema anual de cuotas RKAB y el requisito estricto de mantener los ingresos por exportación en cuentas bancarias nacionales.

III. Desintermediación de Traders y Corredores

Los inventarios de níquel-hierro en tránsito o almacenados en puerto han servido históricamente como activos financieros altamente líquidos para corredores y traders que aprovechan órdenes de transferencia y contratos back-to-back. Estandarizar todas las entidades contractuales y canales de pago bajo BUMN reducirá los márgenes de los traders no productores, haciendo las cotizaciones del mercado spot físico altamente rígidas.

IV. Retrasos en la Ejecución de Exportaciones

La migración de acuerdos de compra a largo plazo a plantillas BUMN generará fricción significativa durante la transición de Fase 1. SMM espera retrasos derivados de refirmas de contratos, ajustes de canales bancarios, reemisiones de cartas de crédito (L/C) y coordinación administrativa inicial en aduanas portuarias, interrumpiendo temporalmente los calendarios de llegada a puerto a corto plazo.

4. Análisis de Impacto en el Mercado y Precios (Si el NPI estuviera involucrado)

Sentimiento a Corto Plazo vs. Realidades a Mediano Plazo

-

Corto Plazo (Impulsado por Sentimiento): El impacto directo en los volúmenes físicos de embarque de NPI que regresan a China permanecerá limitado durante la ventana de transición inicial, ya que los exportadores privados continúan asistiendo con la logística. Sin embargo, dada la escasez de suministro doméstico de mineral de níquel, los recortes de producción en varias plantas RKEF y la ya decreciente cantidad de embarques de NPI, el mercado probablemente digerirá este anuncio como una nueva amenaza del lado de la oferta, impulsando el sentimiento alcista.

-

Mediano Plazo (Cambios Estructurales): Si el NPI se incluye formalmente en la lista de códigos SA, las acerías chinas de acero inoxidable enfrentarán vendedores estatales indonesios centralizados. Esto resultará en un escrutinio de pagos más estricto, menos opciones para transacciones flexibles no estándar y la eliminación virtual de acuerdos FOB de bajo costo fuera de mercado.

Costos de Transacción vs. Costos de Producción

A diferencia de las disrupciones en la etapa minera como el aumento de los índices HPM, la disminución de la ley del mineral laterítico o las cuotas RKAB restringidas, esta política de centralización de exportaciones no eleva directamente el costo físico de fundición del NPI. En cambio, funciona como un impuesto a la eficiencia transaccional, aumentando las cargas de cumplimiento, los retrasos administrativos y la supervisión estatal sobre precios. SMM concluye que el impacto de esta política es un aumento en la "fricción del lado transaccional" en lugar de los costos de producción brutos, lo que en última instancia respaldará las intenciones de los vendedores de mantener precios firmes y reforzará la rigidez de precios del arrabio de alto contenido de níquel.

Perspectiva de SMM

La nueva regulación de exportación de Indonesia señala que su nacionalismo de recursos está extendiendo exitosamente su alcance más allá de la boca de mina y la oficina tributaria, directamente hacia el ámbito global de ventas y comercio.

Sin embargo, la conclusión clave es que nada está legalmente definido aún para la industria del níquel. Dado que la regulación escrita actualmente deja la puerta abierta bajo "otras materias primas estratégicas", y la palabra "ferroaleación" solo fue pronunciada verbalmente por el Presidente el miércoles (20/5), todo el marco permanece indefinido. El indicador crítico para la cadena del níquel en las próximas semanas es si la próxima rapat koordinasi interministerial adopta formalmente los códigos SA para NPI y FeNi en el anexo regulatorio final.

![[Precio de referencia del mineral de níquel doméstico de Indonesia] El precio del níquel HMA de Indonesia continúa cayendo (segunda quincena de julio)](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)