Sulfuric acid is a highly corrosive hazardous chemical, and its economic transportation radius by road usually does not exceed 500 kilometers, with a freight rate of 100-150 yuan per ton. China's smelting acid plants are scattered, forming a large number of relatively independent production and consumption regions. There are significant price differences in sulfuric acid between different regions , which is a long-term structural characteristic. Ultimately, regional prices directly reflect local supply and demand relationships , and transportation barriers and cross-provincial transportation restrictions on hazardous chemicals prevent cross-regional arbitrage.

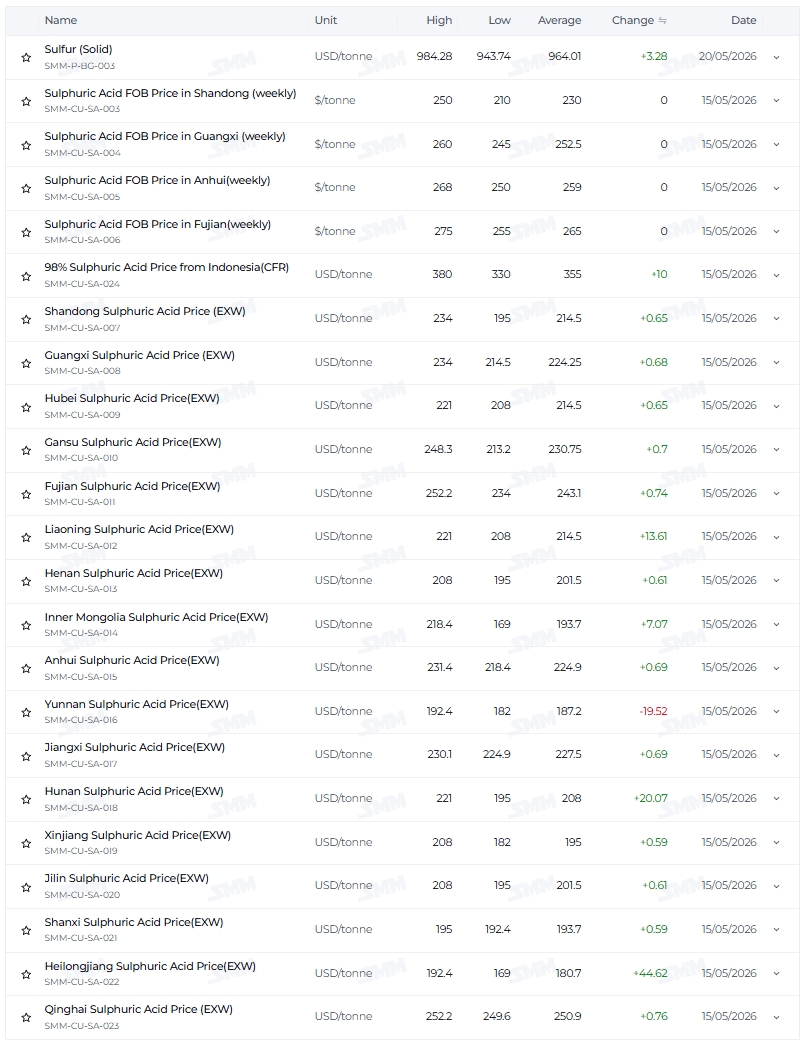

On May 15, 2026, the SMM copper smelting acid index was 1,665 yuan/ton. In Heilongjiang, it was 1,300 - 1,480 yuan/ton (average price approximately 1,390 yuan/ton), in Qinghai 1,920 - 1,940 yuan/ton (average price approximately 1,930 yuan/ton), with a price difference of approximately 540 - 640 yuan. Comparing the average price in Jilin at 1,120 yuan/ton and that in Xinjiang at 550 yuan/ton at the beginning of the year (January 9), with a price difference of approximately 570 yuan,the regional price difference has always remained at a high level.What is even more worthy of attention is the change:the high-price area has shifted from Jilin, Fujian, and Liaoning at the beginning of the year to the current high point in Qinghai; the low-price area has shifted from Xinjiang to Heilongjiang.

The price spread remains high but has shifted regionally, due to three forces influencing prices by altering regional supply-demand balance .

1. Strong Growth in Chemical Industry vs. Stable Fertilizer Demand: Downstream Structural Differentiation Reshapes Supply and Demand

The chemical industry (titanium dioxide, new energy) uses spot procurement and has low price sensitivity; the fertilizer industry (phosphate fertilizer) mostly signs long-term agreements, with thin profit margins and slow price adjustments.

The demand in chemical industry-dominated regions is strong, with supply and demand tight. In Fujian, the average price at the beginning of the year was 1,050 yuan/ton, and currently it is 1,800-1,940 yuan/ton, maintaining a high price.

Demand in fertilizer-dominated regions was high at first and then low. At the beginning of the year, the average price in Yunnan was 1,120 yuan/ton, and in Hubei it was 930 yuan/ton, due to the high prices for fertilizer preparation for spring plowing. After spring plowing, the price in Yunnan dropped to 1,400 - 1,480 yuan/ton, and its ranking declined. The high prices at the beginning of the year in Jilin and Liaoning (the average price in Jilin was 1,120 yuan/ton, and in Liaoning it was 1,050 yuan/ton) were also driven by short-term factors such as winter stockpiling, and the price increase lagged after these factors subsided.

Supply concentration region (Qinghai) : The high price is not due to strong demand, but the supply side is highly concentrated (only one or two factories) combined with high transportation costs, forming a supply monopoly, pushing up prices to 1920-1940 yuan/ton. However, as the price difference between Henan and Qinghai widens, prices may be lowered.

Logic of the low-price region: At the beginning of the year, the average price in Xinjiang was 550 yuan/ton. Due to market isolation and relatively weak demand,supply exceeded demand; after the nationwide general price increase, it made up for the increase to 1400-1600 yuan/ton, breaking away from the low-price area.Heilongjiang (with an average price of 880 yuan/ton at the beginning of the year and currently 1300-1480 yuan/ton) has become the new low-price area- the province mainly exports smelter acid, and there is a lack of large local customers,and the pressure of oversupply is reflected in low prices.

2. Sulfuric acid cost spillover vs. independent pricing of smelter acid: Limited transmission scope, with supply and demand in independent areas self-determined

As of May 20, the price of SMM sulfur (solid) has risen from 3,910 yuan/ton at the beginning of the year to 7,443.5 yuan/ton, and the ex-factory price of sulfuric acid has exceeded 2,000 yuan/ton (in Shandong and Jiangsu). The high price of sulfuric acid has shifted some demand to surrounding smelting acid, changing the supply-demand balance in the surrounding areas - this is the spillover effect, whose radiation radius does not exceed 500 kilometers.

Beneficiary regions(Shandong, Henan, Anhui, southern Hebei): Demand has been "crowded in", supply and demand have tightened, and the price of smelter acid has risen to 1,600 - 1,800 yuan/ton. In Shandong, the average price has increased from 850 yuan/ton at the beginning of the year to 1,500 - 1,800 yuan/ton.

Independent Pricing Zones Away from Spillover : Prices are entirely determined by local supply and demand.

- Supply concentration + transportation barrier type (Qinghai, Gansu): Supply and demand are tight, with prices in Gansu ranging from 1640 to 1910 yuan/ton.

- Excess export type (Heilongjiang, Inner Mongolia, Shanxi): Supply and demand are loose, with Inner Mongolia at 1300 - 1680 yuan/ton and Shanxi at 1480 - 1500 yuan/ton.

- Seasonal factor fading type (Jilin, Liaoning): After supply recovery, the price increase lags behind, with the current price in Jilin approximately 1,500 - 1,600 yuan/ton.

III. Strengthened Transportation Barriers vs. Limited Arbitrage Space: Inter-regional Transportation Halted, Regions Acting Independently

The hazardous chemical properties of sulfuric acid limit its economic road transport radius to no more than 500 kilometers, and transport barriers always exist . High-price regions cannot be "quenched" by low-price region supplies, and low-price regions cannot be leveled by high-price regions, allowing regional price differentials to remain high for a long time .

The persistent high level of price spreads is not the result of arbitrage, but rather the asynchronous pace of supply-demand changes in different regions :

- Xinjiang (low point at the beginning of the year, average price 550 yuan/ton): significant catch-up increase, breaking away from the low point.

- Heilongjiang (new low-lying area, with an average price of 880 yuan/ton at the beginning of the year and currently 1300 - 1480 yuan/ton) : facing high pressure on external sales, with the smallest increase, has become a new low-lying area.

- Jilin (peak price at the beginning of the year, average price 1120 yuan/ton): Seasonal factors have subsided, and the price increase has lagged behind.

- Qinghai (current price: 1920 - 1940 yuan/ton): Concentrated supply + transportation barriers, leading in price increase and reaching a new high point.

Conclusion

From the price difference of approximately 570 yuan/ton between Jilin and Xinjiang at the beginning of the year to the current price difference of approximately 540 yuan/ton between Qinghai and Heilongjiang, regional price differences have consistently remained at a high level, but the high-price and low-price regions have undergone substantial shifts . Behind these shifts are three sets of forces acting together by influencing regional supply-demand relationships :

First, strong chemical industry vs. stable fertilizer industry : In the chemical industry zone, supply and demand are tight, with prices at a high level; in the fertilizer industry zone, demand is high in the first half and low in the second half, and its relative ranking has declined. Supply-concentrated regions (Qinghai) have entered the high-price zone, while export-surplus regions (Heilongjiang) have become new low-price areas.

Second, sulfuric acid spill vs. independent pricing of smelting acid: The spill only affects the surrounding 500 kilometers, and the price in the independent area is completely determined by local supply and demand - concentrated supply leads to high prices, while surplus leads to low prices.

Third, transportation barriers vs. limited arbitrage : Inter-regional transportation is hindered, and price differentials reflect differences in the speed of supply and demand changes in each region, rather than being smoothed out by arbitrage.

![Cobalt product prices mostly fell; refined cobalt dropped 16,500 yuan; the market still awaits downstream demand recovery [Weekly Observation]](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Analysis] Same race track, different racing styles: The distinct survival logics of leading NEV manufacturers](https://imgqn.smm.cn/usercenter/EPIrk20251217171726.jpg)