El ácido sulfúrico es un producto químico peligroso altamente corrosivo, y su radio económico de transporte por carretera generalmente no supera los 500 kilómetros, con una tarifa de flete de 100-150 yuanes por tonelada. Las plantas de ácido de fundición en China están dispersas, formando un gran número de regiones de producción y consumo relativamente independientes. Existen diferencias de precio significativas en el ácido sulfúrico entre distintas regiones, lo cual es una característica estructural a largo plazo. En última instancia, los precios regionales reflejan directamente las relaciones locales de oferta y demanda, y las barreras de transporte y las restricciones al transporte interprovincial de productos químicos peligrosos impiden el arbitraje interregional.

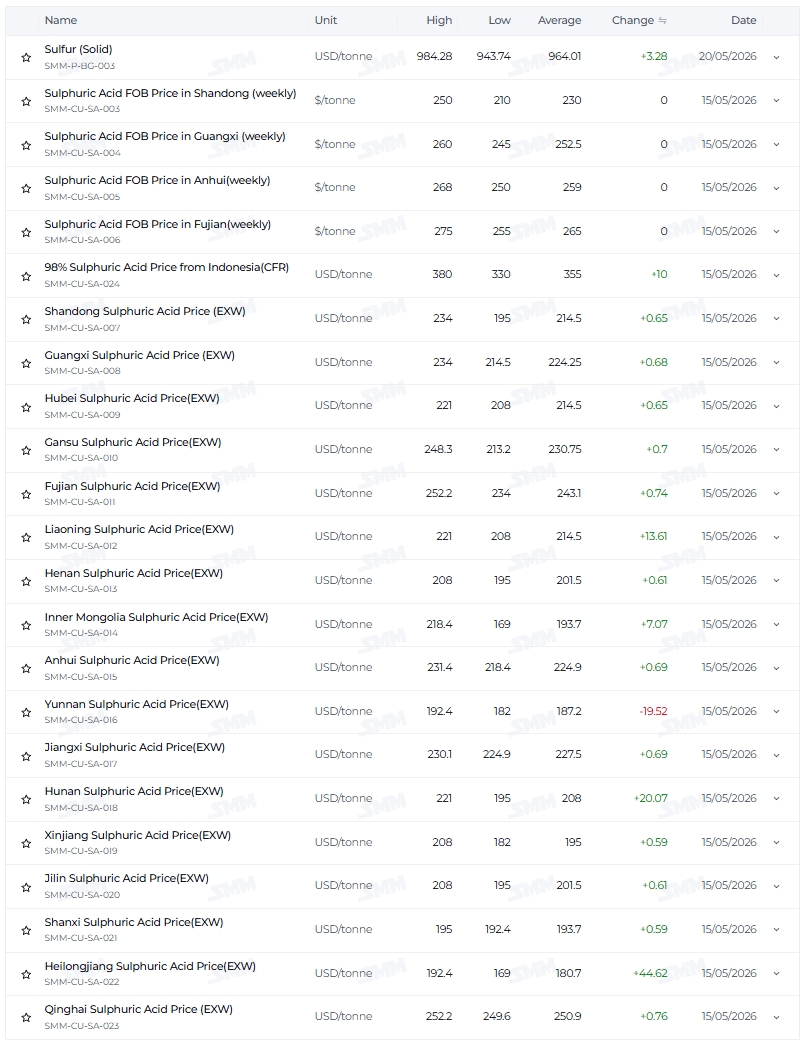

El 15 de mayo de 2026, el índice SMM de ácido de fundición de cobre fue de 1.665 yuanes/tonelada. En Heilongjiang fue de 1.300-1.480 yuanes/tonelada (precio promedio aproximado de 1.390 yuanes/tonelada), en Qinghai de 1.920-1.940 yuanes/tonelada (precio promedio aproximado de 1.930 yuanes/tonelada), con una diferencia de precio de aproximadamente 540-640 yuanes. Comparando el precio promedio en Jilin de 1.120 yuanes/tonelada y el de Xinjiang de 550 yuanes/tonelada a principios de año (9 de enero), con una diferencia de precio de aproximadamente 570 yuanes,la diferencia de precios regional siempre se ha mantenido en un nivel elevado.Lo que merece aún más atención es el cambio:la zona de precios altos se ha desplazado de Jilin, Fujian y Liaoning a principios de año al punto alto actual en Qinghai; la zona de precios bajos se ha desplazado de Xinjiang a Heilongjiang.

El diferencial de precios se mantiene alto pero se ha desplazado regionalmente,debido a tres fuerzas que influyen en los precios al alterar el equilibrio regional de oferta y demanda.

1. Fuerte crecimiento de la industria química vs. demanda estable de fertilizantes: la diferenciación estructural aguas abajo reconfigura la oferta y la demanda

La industria química (dióxido de titanio, nuevas energías) utiliza adquisiciones en el mercado spot y tiene baja sensibilidad al precio; la industria de fertilizantes (fertilizantes fosfatados) firma mayormente contratos a largo plazo, con márgenes de beneficio reducidos y ajustes de precio lentos.

La demanda en las regiones dominadas por la industria química es fuerte, con oferta y demanda ajustadas. En Fujian, el precio promedio a principios de año era de 1.050 yuanes/tonelada, y actualmente es de 1.800-1.940 yuanes/tonelada, manteniéndose en un nivel alto.

La demanda en las regiones dominadas por fertilizantes fue alta al principio y luego baja.A principios de año, el precio promedio en Yunnan era de 1.120 yuanes/tonelada y en Hubei de 930 yuanes/tonelada, debido a los altos precios por la preparación de fertilizantes para la siembra de primavera. Tras la siembra de primavera, el precio en Yunnan cayó a 1.400-1.480 yuanes/tonelada y su posición en el ranking descendió. Los altos precios a principios de año en Jilin y Liaoning (el precio promedio en Jilin era de 1.120 yuanes/tonelada y en Liaoning de 1.050 yuanes/tonelada) también fueron impulsados por factores a corto plazo como el almacenamiento invernal, y el aumento de precios se rezagó tras disiparse estos factores.

Región de concentración de oferta (Qinghai): El alto precio no se debe a una demanda fuerte, sino a quela oferta está altamente concentrada(solo una o dos fábricas), combinado con altos costos de transporte, formando un monopolio de oferta que eleva los precios a 1.920-1.940 yuanes/tonelada. Sin embargo, a medida que se amplía la diferencia de precios entre Henan y Qinghai, los precios podrían reducirse.

Lógica de la región de precios bajos: A principios de año, el precio promedio en Xinjiang era de 550 yuanes/tonelada. Debido al aislamiento del mercado y una demanda relativamente débil,la oferta superaba a la demanda; tras el aumento generalizado de precios a nivel nacional, compensó el incremento hasta 1.400-1.600 yuanes/tonelada, saliendo de la zona de precios bajos.Heilongjiang (con un precio promedio de 880 yuanes/tonelada a principios de año y actualmente 1.300-1.480 yuanes/tonelada) se ha convertido en la nueva zona de precios bajos— la provincia exporta principalmente ácido de fundición y carece de grandes clientes locales,y la presión del exceso de oferta se refleja en precios bajos.

2. Desbordamiento de costos del ácido sulfúrico vs. fijación independiente de precios del ácido de fundición: Alcance de transmisión limitado, con oferta y demanda en áreas independientes autodeterminadas

Al 20 de mayo, el precio del azufre SMM (sólido) ha subido de 3.910 yuanes/tonelada a principios de año a 7.443,5 yuanes/tonelada, y el precio de fábrica del ácido sulfúrico ha superado los 2.000 yuanes/tonelada (en Shandong y Jiangsu). El alto precio del ácido sulfúrico ha desplazado parte de la demanda hacia el ácido de fundición de las regiones circundantes, alterando el equilibrio de oferta y demanda en dichas zonas: este es el efecto derrame, cuyo radio de influencia no supera los 500 kilómetros.

Regiones beneficiarias (Shandong, Henan, Anhui, sur de Hebei): la demanda ha sido "absorbida", la oferta y la demanda se han ajustado, y el precio del ácido de fundición ha subido a 1.600 - 1.800 yuanes/tonelada. En Shandong, el precio promedio ha aumentado de 850 yuanes/tonelada a principios de año a 1.500 - 1.800 yuanes/tonelada.

Zonas de precios independientes fuera del efecto derrame: los precios están determinados enteramente por la oferta y demanda locales.

-

Tipo de concentración de oferta + barrera de transporte (Qinghai, Gansu): oferta y demanda ajustadas, con precios en Gansu entre 1.640 y 1.910 yuanes/tonelada.

-

Tipo de exceso exportador (Heilongjiang, Mongolia Interior, Shanxi): oferta y demanda holgadas, con Mongolia Interior a 1.300 - 1.680 yuanes/tonelada y Shanxi a 1.480 - 1.500 yuanes/tonelada.

-

Tipo de desvanecimiento del factor estacional (Jilin, Liaoning): tras la recuperación de la oferta, el aumento de precios se rezaga, con el precio actual en Jilin en aproximadamente 1.500 - 1.600 yuanes/tonelada.

III. Barreras de transporte reforzadas vs. espacio de arbitraje limitado: transporte interregional paralizado, regiones actuando de forma independiente

Las propiedades de producto químico peligroso del ácido sulfúrico limitan su radio económico de transporte por carretera a no más de 500 kilómetros, y las barreras de transporte siempre existen. Las regiones de precios altos no pueden ser "aliviadas" por el suministro de regiones de precios bajos, y las regiones de precios bajos no pueden ser niveladas por las de precios altos, lo que permite que los diferenciales de precios regionales se mantengan elevados durante largo tiempo.

El nivel persistentemente alto de los diferenciales de precios no es resultado del arbitraje, sino del ritmo asincrónico de los cambios de oferta y demanda en las distintas regiones:

-

Xinjiang (punto más bajo a principios de año, precio promedio 550 yuanes/tonelada): aumento significativo de recuperación, alejándose del punto más bajo.

-

Heilongjiang (nueva zona deprimida, con un precio promedio de 880 yuanes/tonelada a principios de año y actualmente 1.300 - 1.480 yuanes/tonelada) : enfrenta alta presión en ventas externas, con el menor incremento, convirtiéndose en una nueva zona deprimida.

-

Jilin (precio máximo a principios de año, precio promedio 1.120 yuanes/tonelada): los factores estacionales han disminuido y el aumento de precios se ha rezagado.

-

Qinghai (precio actual: 1.920 - 1.940 yuanes/tonelada): oferta concentrada + barreras de transporte, liderando el aumento de precios y alcanzando un nuevo máximo.

Conclusión

De la diferencia de precio de aproximadamente 570 yuanes/tonelada entre Jilin y Xinjiang a principios de año, a la diferencia actual de aproximadamente 540 yuanes/tonelada entre Qinghai y Heilongjiang, las diferencias regionales de precios se han mantenido consistentemente en un nivel elevado, pero las regiones de precios altos y bajos han experimentado cambios sustanciales. Detrás de estos cambios actúan tres conjuntos de fuerzas que operan conjuntamente al influir en las relaciones regionales de oferta y demanda:

Primero, industria química fuerte vs. industria de fertilizantes estable: en la zona de industria química, la oferta y demanda están ajustadas, con precios en niveles altos; en la zona de fertilizantes, la demanda es alta en el primer semestre y baja en el segundo, y su posición relativa ha descendido. Las regiones de oferta concentrada (Qinghai) han entrado en la zona de precios altos, mientras que las regiones con excedente de exportación (Heilongjiang) se han convertido en nuevas zonas de precios bajos.

Segundo, derrame de ácido sulfúrico vs. fijación independiente de precios del ácido de fundición: el derrame solo afecta los 500 kilómetros circundantes, y el precio en la zona independiente está completamente determinado por la oferta y demanda local — la oferta concentrada genera precios altos, mientras que el excedente genera precios bajos.

Tercero, barreras de transporte vs. arbitraje limitado: el transporte interregional está obstaculizado, y los diferenciales de precios reflejan diferencias en la velocidad de cambios de oferta y demanda en cada región, en lugar de ser suavizados por el arbitraje.