SMM Noticias 20 de mayo:

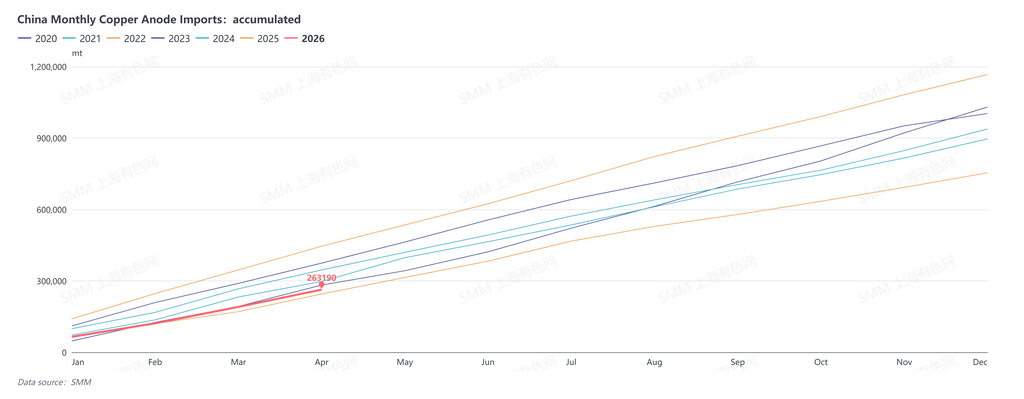

Según datos de la Administración General de Aduanas, China importó 72.700 t de ánodos de cobre (código HS: 74020000) en abril de 2026, un aumento del 5,64% intermensual y una caída del 2,10% interanual. Las importaciones acumuladas de ánodos de cobre de enero a abril de 2026 totalizaron 263.200 t, un aumento del 7,54% interanual acumulado.

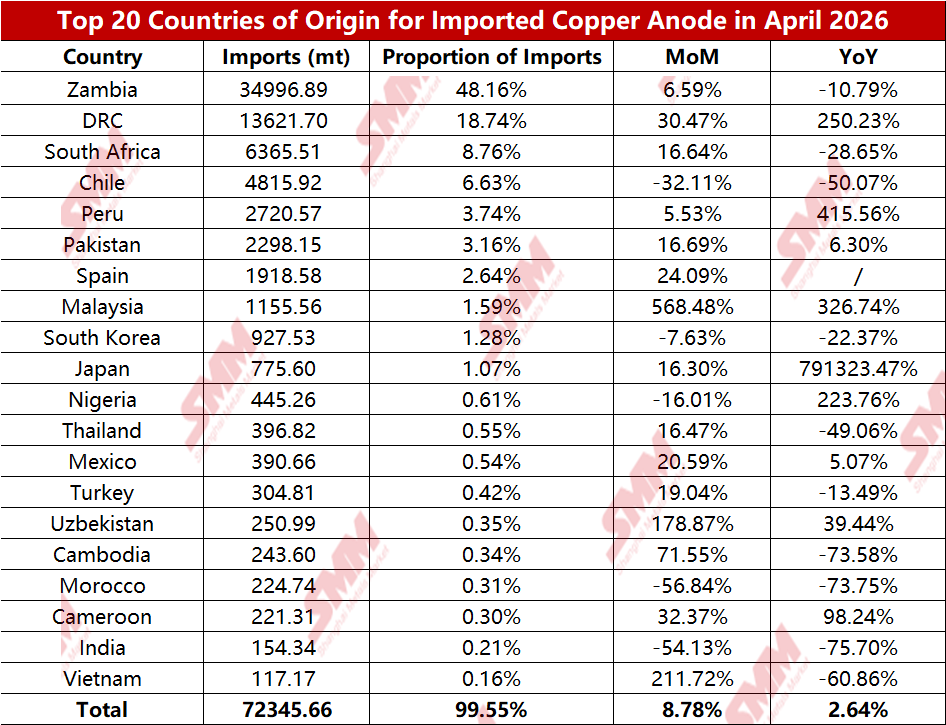

Por país, China importó 35.000 t de ánodos de cobre de Zambia en abril de 2026, representando el 48,16% del total de importaciones, un aumento del 6,59% intermensual y una caída del 10,79% interanual. Las importaciones de la RDC fueron 13.600 t, representando el 18,74% del total, un aumento del 30,47% intermensual y del 250,23% interanual. Las importaciones de Sudáfrica fueron 6.400 t, representando el 8,76% del total, un aumento del 16,64% intermensual y una caída del 28,65% interanual.

Por modalidad comercial, China importó 34.700 t de ánodos de cobre mediante Comercio Ordinario en abril de 2026; 34.700 t mediante comercio de procesamiento con materiales importados; 700 t mediante Entrada y Salida de Mercancías en Áreas de Control Aduanero; y 2.600 t mediante Comercio de Reexportación por Área de Control Especial Aduanero.

En cuanto a los lingotes de chatarra de cobre, China importó 45.300 t de lingotes de chatarra de cobre (lingotes de cobre rojo/puro) (código HS: 74031900) en abril de 2026, un aumento del 1% intermensual y una caída del 6% interanual. Las importaciones acumuladas de lingotes de chatarra de cobre (lingotes de cobre rojo/puro) de enero a abril de 2026 totalizaron 187.400 t, un aumento del 20% interanual acumulado.

Las importaciones chinas de ánodos de cobre en abril aumentaron intermensualment pero cayeron interanualmente. En detalle, el aumento intermensual en las importaciones de abril provino principalmente de la RDC, ya que la fundición de cobre local de Kamoa (capacidad anual de cobre blíster de 500.000 t) alcanzó plena producción, con sus ánodos de cobre llegando a los puertos en envíos concentrados. Mientras tanto, las importaciones de Chile disminuyeron notablemente. Después del segundo trimestre, las disrupciones por políticas de la industria del cobre secundario redujeron el suministro chino de cobre blíster y ánodos de cobre derivados de chatarra, los cargos de refinación (RC) del cobre blíster en China cayeron bruscamente y, combinado con el mantenimiento concentrado en las fundiciones chinas, la demanda del mercado por ánodos de cobre importados aumentó. Se espera que las importaciones en el segundo trimestre se sitúen en un nivel relativamente alto para el año. Además, una fundición de ánodos de cobre en Zambia está en mantenimiento desde principios de mayo hasta finales de junio, por lo que se espera que las importaciones chinas de ánodos de cobre en el tercer trimestre disminuyan en cierta medida.

![El cobre en la Bolsa de Shanghái cerró ligeramente a la baja intradía, ya que las persistentes expectativas de subida de tipos siguieron presionando al mercado [Comentario SMM sobre el cobre en la Bolsa de Shanghái]](https://imgqn.smm.cn/usercenter/EOMNB20251217171709.jpg)

![[Análisis SMM] Las brechas regionales de precios se mantienen elevadas. ¿Por qué se han desplazado las regiones de precios altos y bajos del ácido sulfúrico?](https://imgqn.smm.cn/usercenter/tXxfd20251217171713.jpg)