SMM, 20 de mayo

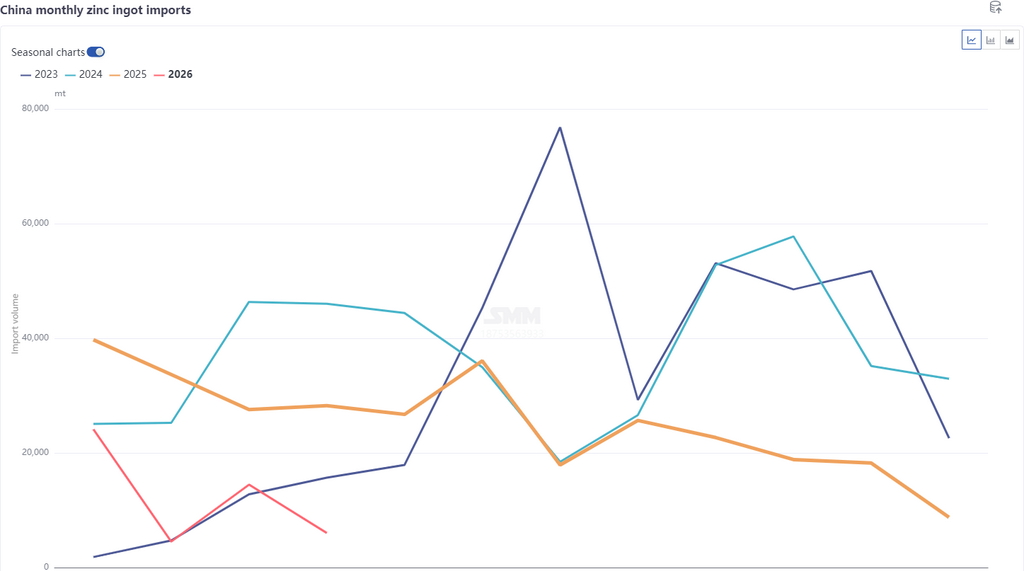

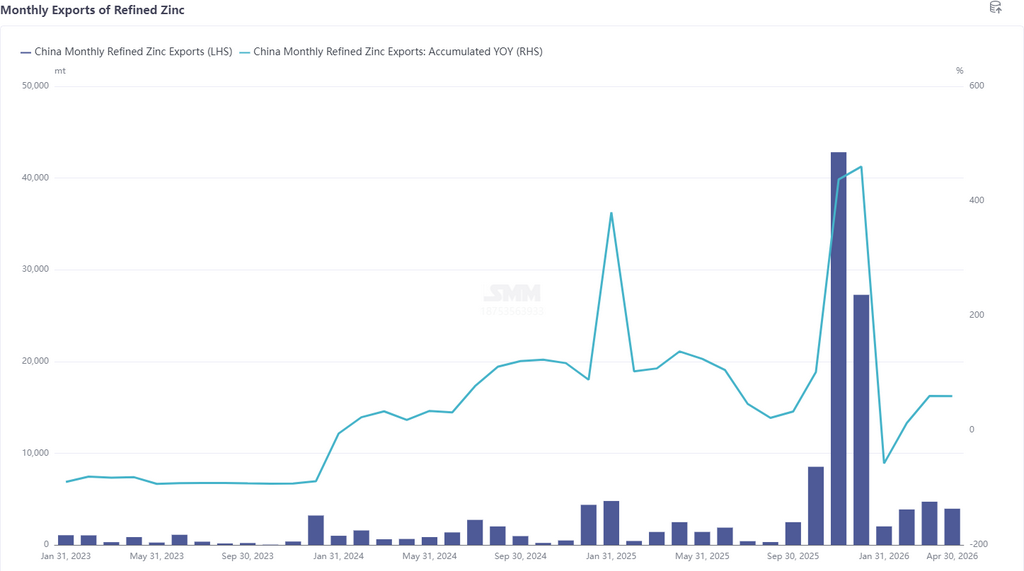

Según los últimos datos aduaneros, las importaciones de zinc refinado en abril de 2026 totalizaron 6.000 t, con una caída de 8.400 t o 58,27% intermensual y una disminución del 78,62% interanual. Las importaciones acumuladas de zinc refinado de enero a abril fueron 49.000 t, un 61,98% menos interanual. Las exportaciones de zinc refinado en abril fueron 3.900 t, un 16,22% menos intermensual y un 59,21% más interanual. Las exportaciones acumuladas de zinc refinado de enero a abril fueron 14.000 t, un 59,69% más interanual. Es decir, las importaciones netas de zinc refinado en abril fueron 2.000 t, con importaciones netas acumuladas de enero a abril de 34.500 t.

Por país, las 3 principales fuentes de importación de zinc refinado en abril siguieron siendo Kazajistán (4.500 t, 74,26%), Corea del Sur (700 t, 11,52%) y Australia (500 t, 8,53%); los 3 principales destinos de exportación en abril fueron Vietnam (1.300 t, 32,61%), Tailandia (900 t, 23,18%) e Indonesia (700 t, 17,99%). La caída en los datos de importación de zinc refinado en abril se debió principalmente al cierre continuado de la ventana de importación y a la reducción de los envíos residuales de zinc kazajo en abril. Sin embargo, las importaciones aún alcanzaron 6.000 t, impulsadas principalmente por entradas de mercancías en áreas de control aduanero bajo régimen de depósito, que representaron el 74%. Las exportaciones disminuyeron ligeramente principalmente porque la ventana de exportación, aunque cercana a abrirse, permaneció cerrada, con algunos comerciantes exportando pequeños volúmenes de carga spot al sudeste asiático. Además, desde la perspectiva del modo comercial, las mercancías en áreas de control aduanero bajo régimen de depósito representaron más del 80%, con predominio de las salidas bajo régimen de depósito.

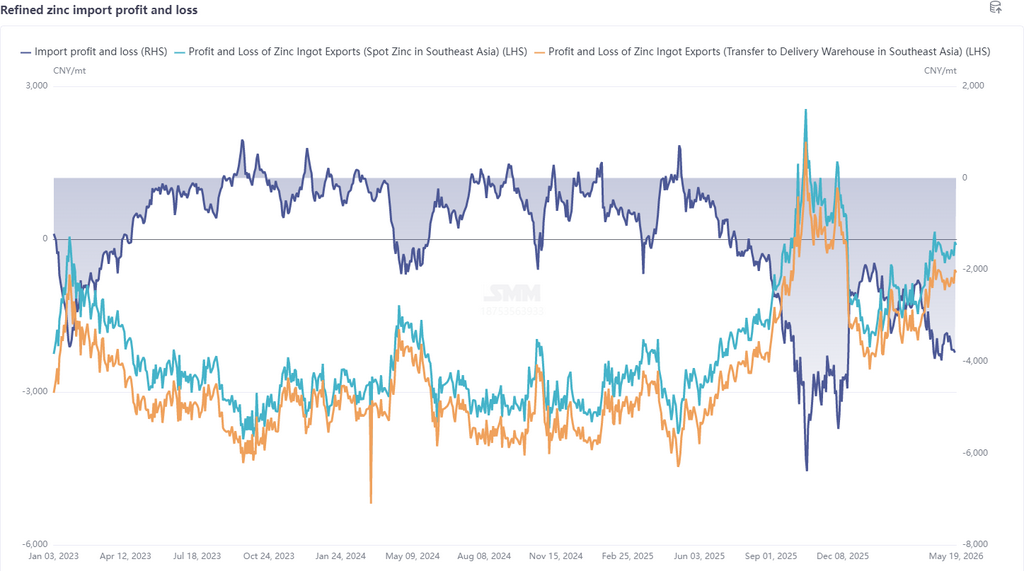

Entrando en mayo, en el frente macroeconómico, los conflictos geopolíticos se atenuaron en cierta medida, pero los datos del IPP de EE. UU. superaron significativamente las expectativas, el dólar y los rendimientos de los bonos del Tesoro subieron, las expectativas de subida de tipos aumentaron, las preocupaciones sobre la liquidez se intensificaron y las incertidumbres macroeconómicas crecieron. En cuanto a los fundamentos, las interrupciones de suministro en el extranjero continuaron: el complejo metalúrgico Ust-Kamenogorsk de Kazzinc en el este de Kazajistán redujo su carga tras una explosión en sus fundiciones de zinc y plomo; Perú declaró una crisis energética, que hasta ahora no ha tenido impacto, pero dado que la producción local de concentrados de zinc representa el 10,5% de la producción mundial total y la dependencia de China de los concentrados de zinc peruanos se sitúa en el 7,7%, el sentimiento del mercado fluctuó; además, el 13 de mayo, la fundición de zinc Cajamarquilla en Perú, con una producción anual de 345.000 t, sufrió un incendio repentino, con parte de la infraestructura dañada y operaciones suspendidas, y la magnitud específica del impacto aún requiere un seguimiento adicional. Aunque los inventarios del LME aumentaron, se mantuvieron en un nivel relativamente bajo de alrededor de 110.000 tm, y los precios del zinc en el LME se sostuvieron bien. En China, la alta producción de fundiciones y la escasez de mineral continuaron contrarrestándose mutuamente, con los TC descendiendo a mínimos históricos, proporcionando soporte de fondo a los precios del zinc. Sin embargo, el consumo mostró un desempeño débil: la temporada de lluvias en el sur de China afectó al sector inmobiliario y la infraestructura, los datos de automóviles de abril cayeron tanto interanual como intermensualmente, las ventas nacionales de electrodomésticos fueron débiles con exportaciones divergentes, y el consumo general no mostró puntos destacados, con los inventarios sociales fluctuando en máximos por encima de 260.000 tm. En general, el patrón de mejor desempeño del LME frente al SHFE no ha cambiado aún, la ventana de importación permaneció cerrada y se espera que las importaciones de mayo disminuyan aún más. La ventana de exportación no se ha abierto completamente, pero considerando que algunos comerciantes aún exportan carga spot al sudeste asiático y que los bienes en almacenes aduaneros todavía tienen posibilidad de salida, se espera que las exportaciones aumenten ligeramente.

Aviso sobre la fuente de datos: Los datos distintos a la información disponible públicamente son derivados por SMM con base en información pública, comunicación de mercado y los modelos de base de datos interna de SMM, y son solo para referencia, sin constituir asesoramiento para la toma de decisiones.

![[SMM Analysis] Mid-Year Review & Outlook of Zinc Concentrate Market 2026](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)

![Los inventarios del LME se mantienen en niveles bajos, el zinc del LME fluctúa en máximos [Resumen de la reunión matutina de zinc de SMM]](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)