Resumen

Entre 2025 y 2026, la política del cobre en las Américas experimentó un notable cambio estratégico, a medida que la industria global del cobre se alejaba progresivamente de un modelo tradicional de eficiencia de recursos hacia un marco centrado en la seguridad de la cadena de suministro, la resiliencia industrial y el control estratégico de recursos.

Estados Unidos, Canadá y Chile incorporaron progresivamente el cobre en sus respectivas estrategias de minerales críticos, elevando sustancialmente el papel estratégico del cobre dentro de las agendas de seguridad nacional, transición energética y manufactura avanzada. Al mismo tiempo, los principales países productores de cobre, como Chile y Perú, continuaron perfeccionando los regímenes de tributación minera, los sistemas de permisos, las políticas de fundición nacional y las estructuras de exportación; mientras que México reforzó la supervisión de concesiones mineras y se integró aún más en el marco de la cadena de suministro de minerales críticos de América del Norte.

En general, las políticas relacionadas con el cobre en las Américas se han centrado cada vez más en las siguientes áreas:

- Fortalecimiento de los marcos de minerales críticos y seguridad de la cadena de suministro;

- Expansión de la capacidad nacional de fundición, refinación y procesamiento aguas abajo;

- Aceleración de permisos mineros y desarrollo de proyectos estratégicos de cobre;

- Promoción del cobre reciclado y sistemas de economía circular;

- Refuerzo de los requisitos de ESG, medioambientales y de gobernanza comunitaria.

En el contexto de la desaceleración del crecimiento de la oferta mundial de minas de cobre, la transición energética en curso y la rápida expansión de la demanda derivada de la infraestructura de IA y la inversión en redes eléctricas, se espera que los cambios de política en las Américas ejerzan una influencia a medio y largo plazo sobre la oferta mundial de minas de cobre, la dinámica de fundición, las tendencias de TC/RC y los flujos regionales de comercio de cobre.

Estados Unidos

Estados Unidos ha elevado el cobre de un metal industrial convencional a una cuestión de «seguridad nacional + minerales críticos». Las políticas relacionadas incluyen la Sección 232, la Estrategia de Minerales Críticos, la aceleración de permisos FAST-41 y la financiación del DOE para el procesamiento y reciclaje de cobre.

Investigación de la Sección 232 y política arancelaria del cobre

En febrero de 2025, Estados Unidos inició una investigación bajo la Sección 232 sobre las importaciones de cobre, imponiendo un arancel del 50 % sobre productos semielaborados de cobre y productos derivados con alto contenido de cobre, con entrada en vigor el 1 de agosto de 2025.

Bajo la enmienda final implementada el 6 de abril de 2026, los productos derivados intensivos en cobre quedaron sujetos a un arancel del 25% basado en el valor total del producto. Sin embargo, si los importadores pueden demostrar que al menos el 95% del contenido de cobre, acero o aluminio en el producto final es obtenido y fundido domésticamente dentro de Estados Unidos, el arancel puede reducirse al 10%.

FAST-41

FAST-41 acelera la obtención de permisos para minas de cobre, fundiciones e infraestructura de apoyo en EE. UU., respaldando el crecimiento futuro del suministro de cobre en Norteamérica. Para proyectos mineros de cobre a gran escala incluidos bajo FAST-41 (como nuevos proyectos greenfield de cobre en Arizona), el plazo promedio de la Declaración de Impacto Ambiental Federal (EIS) y los permisos interinstitucionales puede reducirse aproximadamente un 45%, disminuyendo el período promedio de aprobación de alrededor de 4,5 años a aproximadamente 2,5 años, reduciendo significativamente el costo temporal asociado con inversiones de capital inicial de miles de millones de dólares.

Cobre – Estrategia de Minerales Críticos

El cobre fue añadido oficialmente a la lista de minerales críticos de EE. UU. La lista sirve como marco de referencia para políticas federales de inversión, permisos y cadena de suministro, posicionando al cobre como un metal clave para la seguridad nacional y la transición energética, al tiempo que reduce la dependencia de China y las cadenas de suministro de procesamiento de cobre en el extranjero.

Financiamiento del Departamento de Energía (DOE) para Minerales Críticos

El DOE anunció planes para proporcionar hasta 500 millones de dólares en apoyo a proyectos de procesamiento, reciclaje y manufactura de materiales críticos, incluyendo explícitamente proyectos relacionados con el cobre.

RTR NESHAP de Fundición Primaria de Cobre de la EPA

La Revisión de Riesgos y Tecnología (RTR) de los Estándares Nacionales de Emisión de Contaminantes Atmosféricos Peligrosos (NESHAP) para Fundición Primaria de Cobre aborda los riesgos residuales y estándares técnicos para las principales fuentes de emisión en fundiciones primarias de cobre, afectando sistemas de fundición pirometalúrgica como Miami y Kennecott. Los estándares actualizados requieren que las fundiciones pirometalúrgicas primarias restantes y las instalaciones emergentes de fundición de cobre reciclado en Estados Unidos instalen sistemas de captura de partículas del más alto nivel. Esto incrementa significativamente los costos de cumplimiento y operación por tonelada de producción de cobre. Las instalaciones antiguas que no cumplan los nuevos estándares pueden enfrentar riesgos de cierre, reduciendo potencialmente la producción nacional de cobre refinado.

Objetivos de las Políticas de Cobre de EE. UU.

- Reducir la dependencia del procesamiento de cobre en el extranjero;

- Promover la relocalización doméstica de la fundición y procesamiento de cobre;

- Fortalecer la seguridad de la cadena de suministro de minerales críticos;

- Mejorar la estabilidad de las cadenas de suministro manufacturero en Norteamérica;

- Reestructurar los patrones de comercio global.

A través de la Sección 232, FAST-41, la Estrategia de Minerales Críticos, el financiamiento del DOE para minerales críticos y las mejoras impulsadas por la EPA en fundiciones primarias de cobre, Estados Unidos busca acelerar y fortalecer el desarrollo a lo largo de toda la cadena de valor doméstica del cobre, incluyendo minería, fundición, cobre refinado, fabricación de cobre y cobre reciclado.

Impacto Integral de las Políticas de Cobre de EE. UU.

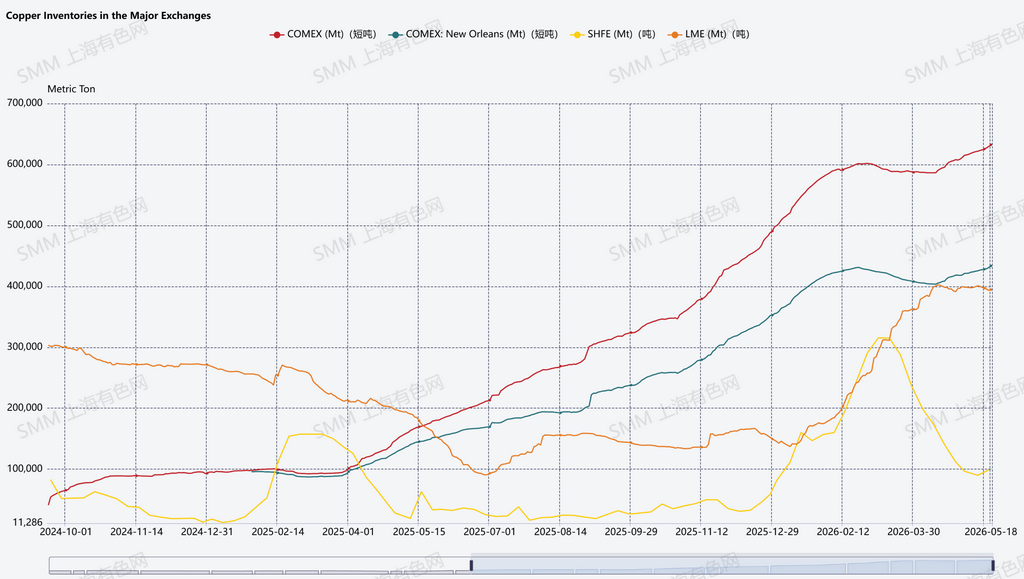

Los flujos globales de cobre se desplazan hacia Estados Unidos; los inventarios del COMEX continúan aumentando

Las estructuras de inventarios globales de cobre han experimentado cambios significativos en los últimos años. A medida que se intensificaron las expectativas de posibles aranceles sobre el cobre refinado en EE. UU., los recursos de cobre fluyeron cada vez más hacia el sistema COMEX estadounidense, mientras que los inventarios en los almacenes asiáticos del LME disminuyeron drásticamente, generando una reasignación regional de inventarios.

Entre los tres principales sistemas de bolsas del mundo, los inventarios del COMEX han aumentado de manera constante desde 2025, mientras que los inventarios del LME experimentaron una disminución significativa a mediados de 2025. Mientras tanto, los inventarios del SHFE mostraron fluctuaciones periódicas influenciadas por la acumulación de inventarios posterior al Año Nuevo Chino y los ciclos de demanda doméstica.

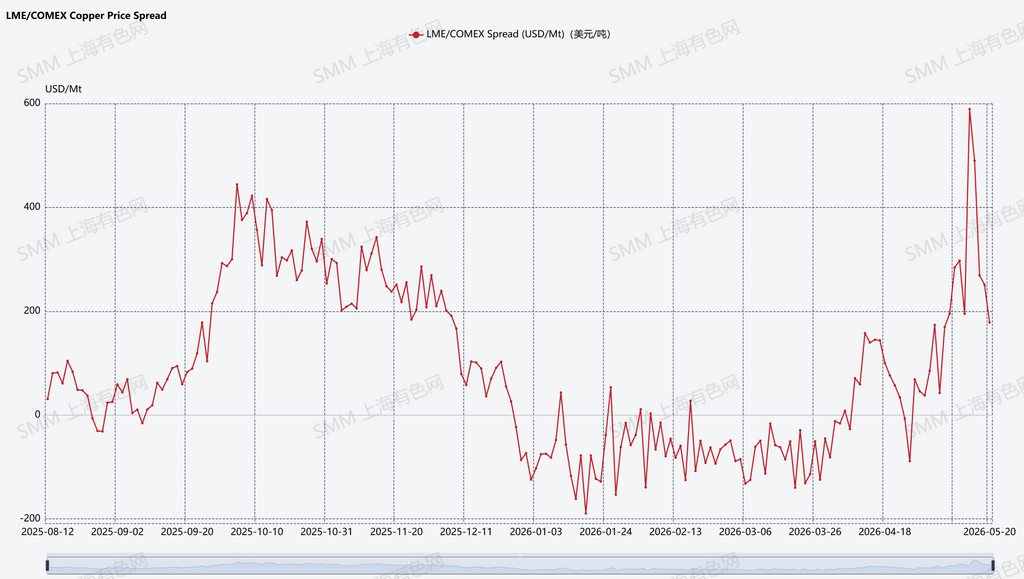

Intensificación de las fluctuaciones del precio del cobre en Estados Unidos y flujo constante de recursos globales de cobre hacia Norteamérica.

Desde 2025, la volatilidad del diferencial de cobre LME-COMEX ha aumentado significativamente. Durante el cuarto trimestre de 2025, los precios del LME generalmente cotizaron por encima del COMEX. Sin embargo, a partir de 2026, el diferencial LME-COMEX se tornó periódicamente negativo, indicando que los precios del COMEX comenzaron a cotizar por encima de los precios del LME, fortaleciendo las estructuras de prima regional de EE. UU.

Impulsados por las expectativas de aranceles sobre el cobre en EE. UU., la investigación de la Sección 232 y la actividad de arbitraje, los inventarios del COMEX (particularmente en los almacenes de Nueva Orleans) se acumularon rápidamente, mientras que los inventarios en los almacenes asiáticos del LME continuaron disminuyendo. Esto reflejó un claro flujo de recursos globales de cobre hacia Estados Unidos, generando crecientes desequilibrios regionales de inventarios.

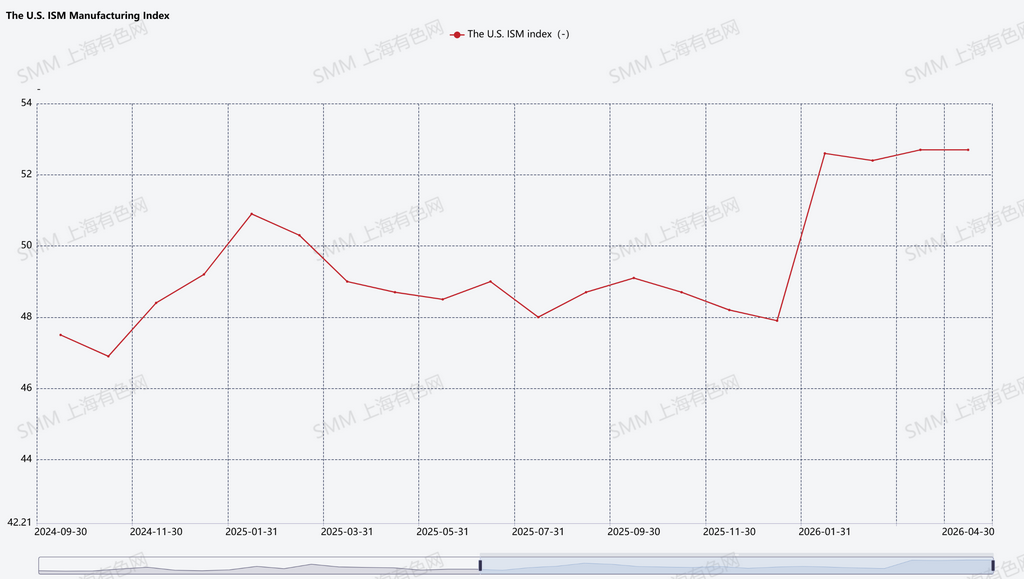

La recuperación manufacturera respalda las expectativas de demanda de cobre en Norteamérica

Desde 2026, el Índice ISM Manufacturero de EE. UU. se ha mantenido en territorio de expansión, reflejando una mejora en la actividad manufacturera. Impulsado por la relocalización manufacturera, el fortalecimiento de las iniciativas de seguridad de minerales críticos, la expansión de la cadena de suministro doméstica, la construcción de centros de datos de IA, las mejoras de la red eléctrica y la inversión en transición energética. El mercado entonces espera que la demanda de metales industriales continúe mejorando, reforzando las expectativas de crecimiento del procesamiento y manufactura de cobre en Norteamérica.

Impacto en la demanda, oferta y precios del cobre

Durante 2025 a 2026, la política de cobre de EE. UU. pasó gradualmente de un marco tradicional de metales industriales hacia un modelo de "minerales críticos + seguridad de la cadena de suministro". Las investigaciones de la Sección 232, las estrategias de minerales críticos, la aceleración de permisos FAST-41 y los programas de financiamiento del DOE están respaldando el desarrollo de la minería de cobre, el procesamiento de cobre, el cobre reciclado y la manufactura dentro de Estados Unidos.

En el lado de la demanda, la relocalización manufacturera, los centros de datos de IA, las mejoras de la red eléctrica y la transición energética continúan fortaleciendo las expectativas de demanda industrial de cobre. La recuperación del Índice ISM Manufacturero también refleja la mejora de la actividad industrial estadounidense y expectativas más sólidas para el consumo de cobre en Norteamérica.

En el lado de la oferta, bajo la influencia combinada de posibles aranceles, el arbitraje y las estrategias de seguridad de la cadena de suministro, los recursos globales de cobre continúan fluyendo hacia Estados Unidos. Los inventarios del COMEX se han acumulado rápidamente, mientras que los inventarios en almacenes asiáticos del LME han seguido disminuyendo, impulsando una reconfiguración regional más amplia de los inventarios globales de cobre. Mientras tanto, Estados Unidos está intentando expandir la capacidad doméstica de cobre refinado, cobre reciclado y fabricación de cobre para reducir la dependencia de sistemas de cobre refinado y procesamiento en el extranjero.

Sin embargo, los proyectos de fundición y procesamiento de cobre implican inherentemente largos ciclos de desarrollo. Desde el desarrollo minero y la construcción de fundiciones hasta los proyectos de cobre refinado y fabricación, el proceso típicamente requiere múltiples etapas que incluyen permisos, financiamiento, evaluaciones ambientales, construcción y aumento gradual de la producción, lo que a menudo toma muchos años. El plazo promedio desde el descubrimiento de cobre hasta la producción comercial se aproxima actualmente a 18 años a nivel global, mientras que los proyectos de fundición y procesamiento generalmente requieren aproximadamente de 3 a 5 años desde la aprobación hasta la puesta en marcha, seguidos de 1 a 3 años adicionales para alcanzar operaciones estables a plena capacidad. Además, las estrictas regulaciones ambientales en EE. UU. continúan limitando la expansión de la capacidad tradicional de fundición pirometalúrgica. Como resultado, es poco probable que la dependencia de EE. UU. del cobre refinado importado cambie significativamente a corto plazo.

Desde una perspectiva de precios, las políticas de cobre y las expectativas arancelarias de EE. UU. han aumentado significativamente la volatilidad en el mercado global del cobre. Las preocupaciones por el aumento de los costos futuros del cobre refinado que ingresa a EE. UU. impulsaron periódicamente los precios del cobre en COMEX por encima de los precios del LME, lo que provocó una fuerte ampliación del diferencial LME-COMEX.

A medida que las primas regionales de EE. UU. aumentaron, se abrieron ventanas de arbitraje que alentaron a los comerciantes globales a redirigir recursos de cobre hacia EE. UU. y aceleraron aún más la acumulación de inventarios en COMEX.

En general, la volatilidad actual en los precios del cobre, la ampliación de los diferenciales regionales y los cambios en las estructuras de inventarios se ven fundamentalmente afectados por las expectativas de política de EE. UU. y la reestructuración en curso de la cadena de suministro. A mediano y largo plazo, se espera que la inversión en transición energética global, el desarrollo de infraestructura de IA y la competencia por minerales críticos continúen respaldando el crecimiento de la demanda de cobre. Sin embargo, la incertidumbre política y los ajustes regionales en la cadena de suministro también probablemente mantendrán una volatilidad elevada en los precios del cobre y diferenciales de precios regionales.