[Informe Especial de Empresas Siderúrgicas Globales de SMM] Análisis Detallado del "Rey del Acero" Estadounidense Nucor: 100% Horno de Arco Eléctrico Forjando Altas Ganancias, Integración Vertical Mitigando Fluctuaciones de Costos

Nucor Corporation es una empresa constituida en Delaware en 1958. La empresa y sus filiales se dedican a la fabricación de acero y productos de acero. También produce y adquiere materiales metálicos ferrosos y no ferrosos, principalmente para uso en sus operaciones de fabricación de acero. La mayoría de sus instalaciones operativas y clientes se encuentran en América del Norte. Sus operaciones incluyen empresas de comercio internacional y ventas responsables de comprar y vender acero y productos de acero fabricados por la empresa y terceros. Nucor es también el mayor reciclador de América del Norte, utilizando chatarra de acero como materia prima principal para producir acero y productos de acero. En 2025, recicló aproximadamente 20 millones de toneladas brutas de chatarra de acero.

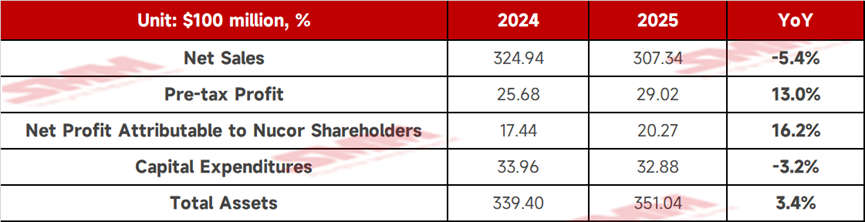

- Desempeño Operativo

Fuente de datos: Informe Anual de Nucor Corporation, SMM

Razones detrás de los cambios en el desempeño:

①Disminución del beneficio bruto: La razón principal de la disminución del beneficio bruto en 2025 fue la compresión de los márgenes de ganancia en el segmento de productos de acero. Debido a precios de venta promedio más bajos, los beneficios brutos de los negocios de rejillas y cubiertas, sistemas de construcción y fabricación de barras de refuerzo bajo este segmento experimentaron descensos significativos.

②Crecimiento del segmento de acerías: En contraste, el beneficio bruto en el segmento de acerías aumentó, impulsado principalmente por mayores ventas y mejores márgenes de la industria siderúrgica.

③ Gastos de inversión: Durante los últimos tres años, Nucor invirtió aproximadamente 9.730 millones de dólares en gastos de capital y adquisiciones, con el objetivo de ampliar su cartera de productos y mejorar su flexibilidad operativa.

- Segmentos, Productos Principales y Comercialización

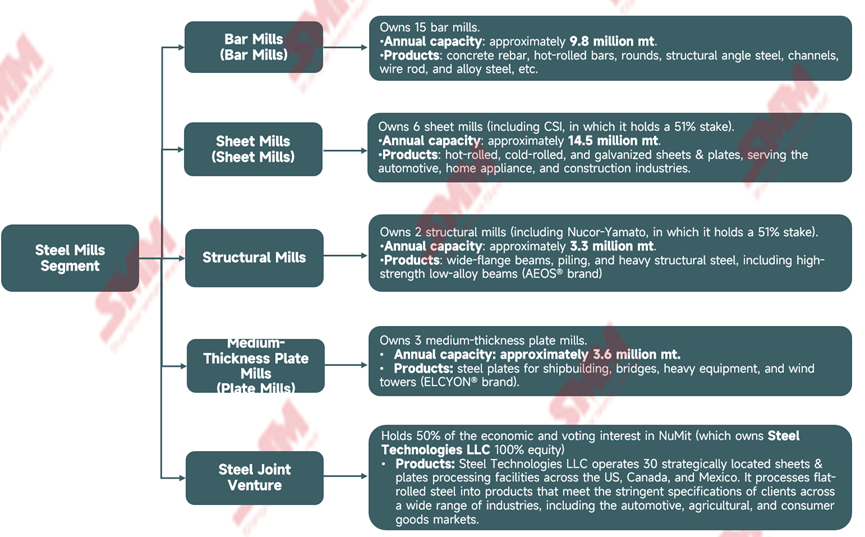

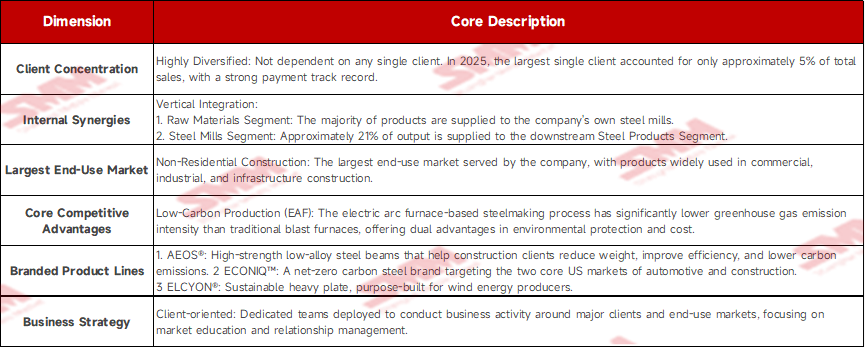

Nucor reporta sus resultados en tres segmentos: el segmento de acerías, el segmento de productos de acero y el segmento de materias primas. El segmento de acerías es el mayor segmento de Nucor, representando el 62% de las ventas de la empresa a clientes externos para el año fiscal finalizado en 2025. Vende principalmente sus productos a centros de servicio de acero, fabricantes y empresas de fabricación ubicadas en EE. UU., Canadá y México. En 2025, el segmento de acerías vendió aproximadamente 19.848 kt de productos a clientes externos.

Fuente de datos: Informe Anual de Nucor Corporation, SMM

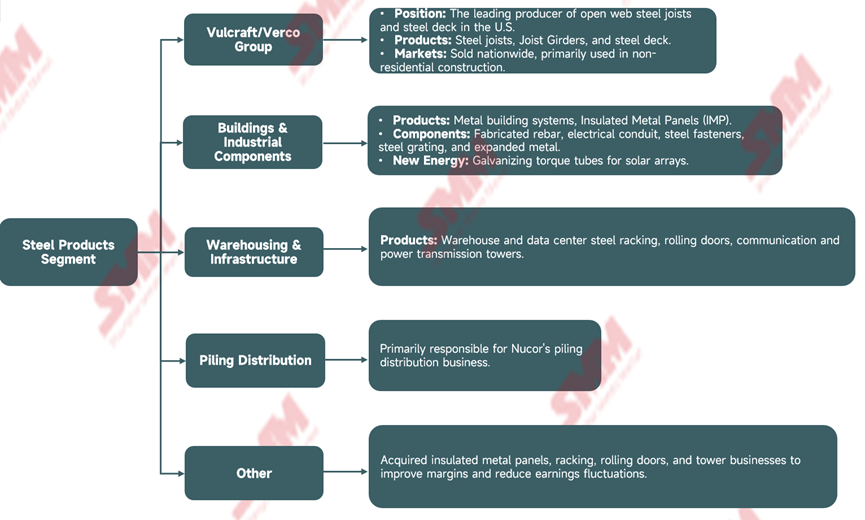

El segmento de Productos de Acero produce principalmente componentes de construcción e industriales de alto valor añadido, ocupando posiciones de liderazgo en EE. UU. en múltiples subsegmentos, incluyendo viguetas de acero, edificios metálicos prefabricados y paneles metálicos aislados. Representó el 29% de las ventas netas de la Compañía a clientes externos en el ejercicio finalizado en 2025. En 2025, las ventas totales de los principales productos del segmento de Productos de Acero fueron aproximadamente 1,478 millones de toneladas métricas, incluyendo aproximadamente 658.000 toneladas métricas de viguetas de acero y vigas de celosía, aproximadamente 436.000 toneladas métricas de plataformas de acero y aproximadamente 384.000 toneladas métricas de sistemas de edificios metálicos. Aunque el volumen físico de ventas (tonelaje) fue muy inferior al del segmento de Acerías, el precio de venta por tonelada métrica y el margen de beneficio fueron mucho más altos que los del acero básico, y el segmento también ocupó el primer lugar en cuota de mercado en EE. UU. en múltiples áreas.

Fuente de datos: Informe Anual de Nucor Corporation, SMM

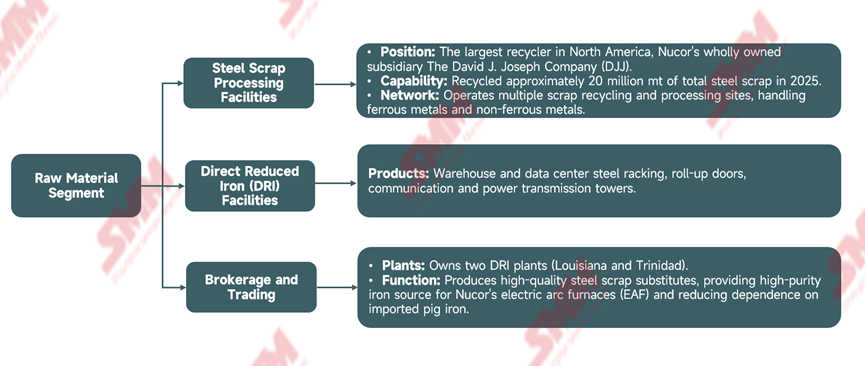

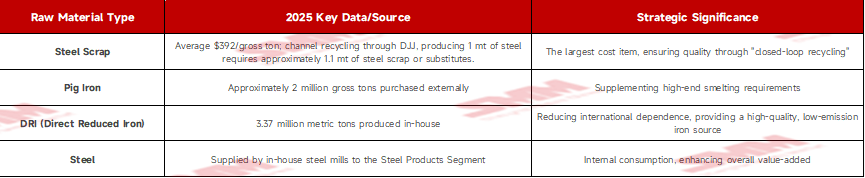

El segmento de Materias Primas es la piedra angular de la estrategia de integración vertical de Nucor, operado principalmente a través de su filial de propiedad total The David J. Joseph Company (DJJ), y gestiona instalaciones de producción de DRI en Luisiana y Trinidad. Al mezclar DRI con chatarra de acero, respalda la producción en hornos de arco eléctrico (EAF) de chapas y placas de mayor calidad, garantizando al mismo tiempo ventajas de costos y seguridad de suministro de materias primas. Representó el 9% de las ventas netas de la Compañía a clientes externos en el ejercicio finalizado en 2025. En 2025, se reciclaron y procesaron aproximadamente 20 millones de toneladas brutas de chatarra de acero.

Fuente de datos: Informe Anual de Nucor Corporation, SMM

- Clientes y Mercados

Fuente de datos: Informe Anual de Nucor Corporation, SMM

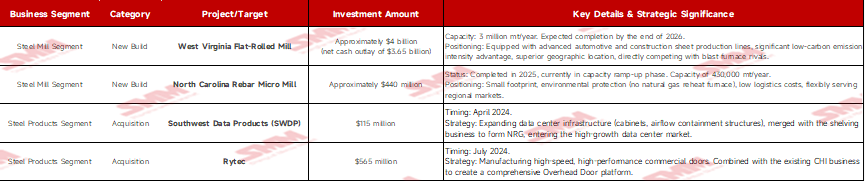

- Principales Proyectos de Desarrollo en los Últimos Años

La gran mayoría (91%) del capital de Nucor se destinó a construcción interna (CapEx), fortaleciendo la competitividad central mediante mejoras tecnológicas (como hornos de arco eléctrico y micro acerías); una pequeña parte se utilizó para adquisiciones estratégicas con el fin de lograr una "expansión externa" hacia áreas downstream de alto margen. A través de adquisiciones como SWDP, la empresa ingresó rápidamente en subsegmentos de alta barrera y alto crecimiento, incluyendo centros de datos y energía verde, haciendo su estructura de negocio más resiliente a las recesiones cíclicas.

Fuente de datos: Informe Anual de Nucor Corporation, SMM

- Lógica central de la integración vertical para la reducción de costos: estructura de suministro de materias primas

Fuente de datos: Informe Anual de Nucor Corporation, SMM

- Factores de riesgo principales

El mayor riesgo que enfrenta Nucor es una combinación de desafíos internos y externos — internamente, las fluctuaciones de costos en chatarra de acero y energía; externamente, el impacto del acero importado a bajo precio resultante del exceso de capacidad global (especialmente de China). Específicamente:

1. Riesgos principales de la industria

① Grave desequilibrio global de oferta y demanda: El exceso de capacidad global de acero alcanzó 704 millones de toneladas métricas netas en 2025 (8 veces la producción anual de EE. UU.). Se espera que aumente aún más hasta 795 millones de toneladas para 2027.

② Impacto regional: La producción anual de China ha superado los mil millones de toneladas en cada uno de los últimos 8 años, y los fabricantes de acero chinos continúan invirtiendo en nueva capacidad en el sudeste asiático y África.

② Choque de importaciones: Este excedente provoca una inundación de acero a bajo precio en el mercado estadounidense, creando una presión bajista significativa sobre los precios de los productos, las ventas y los márgenes de beneficio de Nucor.

2. Riesgos de costos de producción

① Sensibilidad al precio de la chatarra de acero: Nucor utiliza hornos de arco eléctrico (EAF) al 100%, siendo la chatarra de acero el mayor componente de costo. Los precios de la chatarra fluctúan significativamente y están fuera del control de Nucor.

② Incertidumbre en la cadena de suministro: Aunque Nucor ha logrado cierto grado de autosuficiencia a través de sus plantas de DRI y el sistema de reciclaje DJJ, el arrabio y los pellets de mineral de hierro aún dependen de la adquisición internacional, enfrentando riesgos geopolíticos (p. ej., Ucrania, Rusia, Brasil).

3. Desafíos operativos

① Naturaleza intensiva en energía: La fabricación de acero depende de grandes cantidades de electricidad (para fundición) y gas natural (para calentamiento y producción de DRI).

② Transferencia de costos: Los precios de la energía se ven afectados por la demanda, el entorno regulatorio y la infraestructura de transmisión (gasoductos/red eléctrica), y los aumentos repentinos de costos pueden erosionar los beneficios.

4. Riesgos de cumplimiento y ESG

① Presión de reducción de emisiones: La industria siderúrgica enfrenta un escrutinio intenso debido a las emisiones de gases de efecto invernadero (GEI).

② Riesgo regulatorio: Aunque la intensidad de emisiones de Nucor es muy inferior a la de sus competidores con altos hornos, las leyes y regulaciones ambientales cada vez más estrictas podrían aumentar los gastos de capital o restringir las operaciones en las instalaciones existentes.

5. Riesgos de los mercados finales

① Ciclicidad de la industria: La industria siderúrgica está altamente correlacionada con la macroeconomía.

② Fluctuaciones en los mercados finales: El mayor mercado de Nucor es la construcción no residencial. Si este sector (p. ej., oficinas comerciales, instalaciones industriales) se contrae debido a altas tasas de interés o recesión económica, impactará directamente y de forma severa en el desempeño de Nucor.

Declaración de derechos de autor y propiedad intelectual:

Este informe ha sido creado o compilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante, "SMM"), y SMM posee legalmente los derechos de autor completos y los derechos de propiedad intelectual relacionados.

Los derechos de autor, derechos de marca, derechos de nombre de dominio, derechos de propiedad sobre datos comerciales y otros derechos de propiedad intelectual relacionados de todo el contenido de este informe (incluyendo, entre otros, información, artículos, datos, gráficos, imágenes, audio, video, logotipos, publicidad, marcas comerciales, nombres comerciales, nombres de dominio, diseños de maquetación, etc.) son propiedad de SMM o de sus titulares de derechos relacionados.

Los derechos mencionados están estrictamente protegidos por las leyes y regulaciones pertinentes de la República Popular China, como la Ley de Derechos de Autor, la Ley de Marcas y la Ley contra la Competencia Desleal de la República Popular China, así como por los tratados internacionales aplicables.

Sin autorización previa por escrito de SMM, ninguna institución o individuo podrá:

1. Utilizar total o parcialmente este informe en cualquier forma (incluyendo, entre otras, reproducción, modificación, venta, transferencia, exhibición, traducción, compilación, difusión);

2. Divulgar el contenido de este informe a terceros;

3. Licenciar o autorizar a terceros el uso del contenido de este informe;

4. Para cualquier uso no autorizado, SMM perseguirá legalmente las responsabilidades legales del infractor, exigiendo que asuma responsabilidades legales que incluyen, entre otras, responsabilidad por incumplimiento contractual, devolución de enriquecimiento injusto y compensación por pérdidas económicas directas e indirectas.

Declaración sobre la fuente de datos:

(Excepto la información disponible públicamente, otros datos en este informe se derivan de información disponible públicamente (incluyendo, entre otros, noticias de la industria, seminarios, exposiciones, informes financieros corporativos, informes de corredores, datos de la Oficina Nacional de Estadísticas, datos aduaneros de importación y exportación, diversos datos publicados por las principales asociaciones e instituciones, etc.), intercambios de mercado y análisis exhaustivos e inferencias razonables realizadas por el equipo de investigación basándose en los modelos de base de datos interna de SMM. Esta información es solo de referencia y no constituye asesoramiento para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos de esta declaración y el derecho de ajustar y modificar el contenido de la declaración según las circunstancias reales.

![[SMM Hierro y Acero] Las exportaciones estadounidenses de chatarra de hierro y acero caen un 27,1 % intermensual en abril de 2026](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)