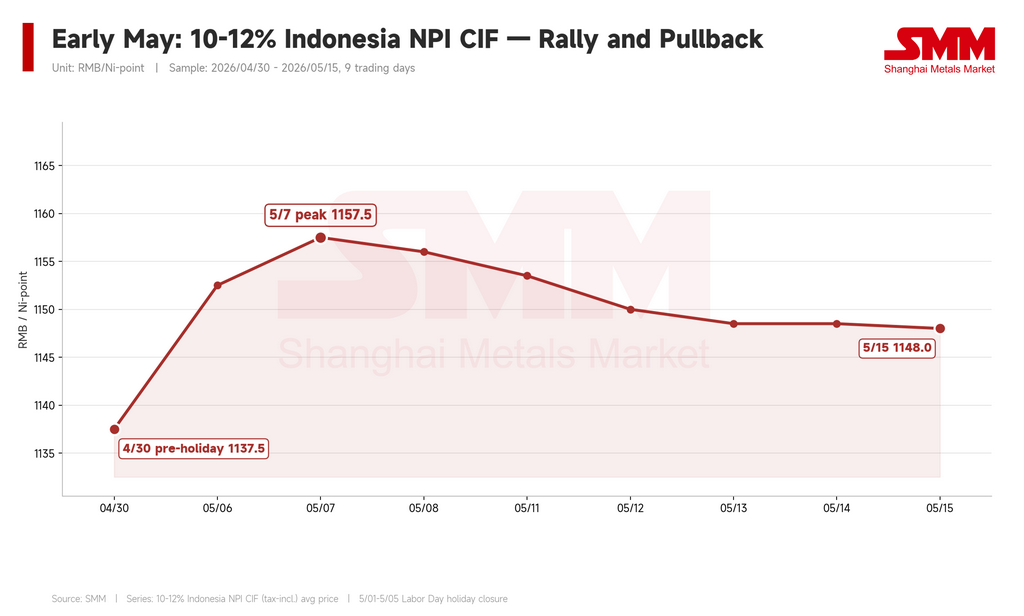

El repunte que impulsó al alza los precios del arrabio de níquel (NPI) a finales de abril no se desplomó a principios de mayo, pero sí dejó de avanzar. El NPI indonesio (grado 10–12% Ni, DDP China) promedió aproximadamente $170/punto Ni (RMB 1.157,5/punto Ni) el 7 de mayo, frente a $167/punto Ni (RMB 1.137,5/punto Ni) a finales de abril. Pero el máximo no se sostuvo. Para el 15 de mayo, los precios habían retrocedido a alrededor de $169/punto Ni (RMB 1.148/punto Ni).

El mercado ha pasado de un repunte consensuado a lo que mejor puede describirse como una "fase de validación de precios altos". La pregunta ya no es si las acerías aceptarán precios más altos del NPI —ya lo hicieron a finales de abril—. La pregunta ahora es si seguirán aceptándolos a medida que las condiciones que justificaron esos precios se erosionan una a una.

El último impulso del repunte — y por qué alcanzó su máximo

El NPI continuó al alza inmediatamente después del feriado del Día del Trabajo. Los vendedores regresaron con ofertas de $172–176/punto Ni (RMB 1.170–1.200/punto Ni), particularmente para material premium por encima del 11,5% Ni. Tres factores sostuvieron brevemente el ánimo alcista.

Primero, el precio de referencia ya se había reajustado. Múltiples transacciones por encima de $169/punto Ni (RMB 1.150/punto Ni) se habían confirmado a finales de abril, dando confianza a los vendedores para presionar al alza. Segundo, los inventarios portuarios seguían ajustados: las existencias de NPI en puertos chinos cayeron de 345.000 t el 30 de abril a 315.000 t para el 7 de mayo, reduciéndose 30.000 t en una sola semana. Tercero, el material de alto grado (12–14% Ni) seguía escaso, con esos grados cotizando aproximadamente a $175/punto Ni (RMB 1.190/punto Ni), y el material de grado ultra alto (≥14% Ni) cerca de $177/punto Ni (RMB 1.202,5/punto Ni).

Pero el nivel de $176/punto Ni resultó ser más una aspiración de los vendedores que un precio de equilibrio de mercado para el material estándar de 10–12%. Las transacciones principales se mantuvieron muy por debajo de ese nivel, y el pico de principios de mayo fue efímero.

El níquel refinado retrocedió — pero el NPI no siguió

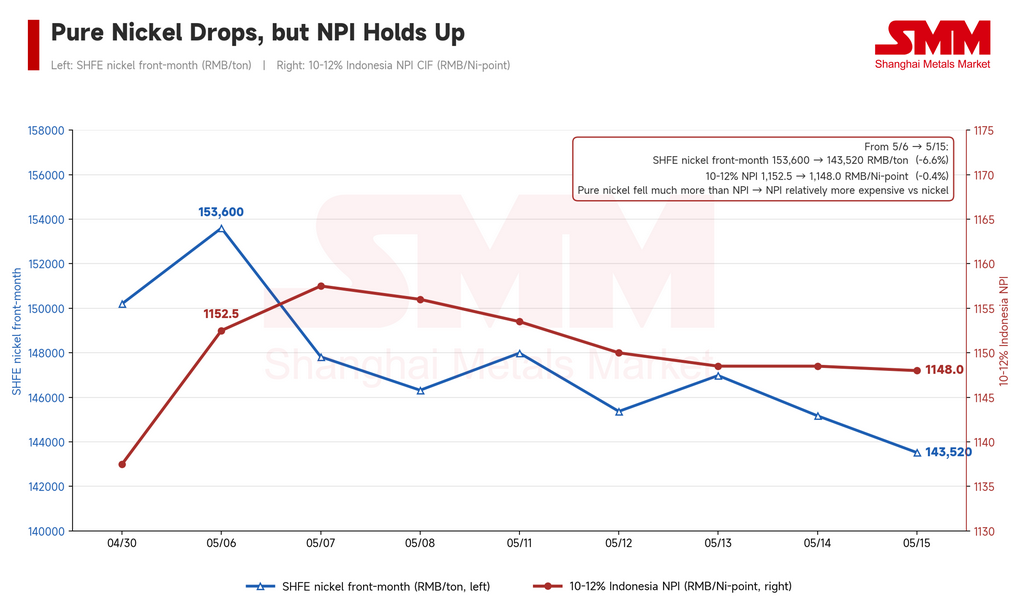

El cambio más importante a principios de mayo provino del contrato de níquel en la SHFE. Los futuros de níquel del mes más cercano cayeron de aproximadamente $22.555/t (RMB 153.600/t) el 6 de mayo a alrededor de $21.074/t (RMB 143.520/t) para el 15 de mayo, un descenso de aproximadamente 6,6%.

Los precios del NPI, sin embargo, apenas se movieron. Esto creó una dinámica crítica de revalorización: el NPI se encareció en relación con el níquel refinado.

El descuento del NPI frente al níquel electrolítico —una métrica muy seguida en China que mide cuán "barato" es el NPI respecto al níquel puro por punto de níquel— cuenta la historia con claridad. El 30 de abril, el NPI cotizaba con un descuento de aproximadamente $53/punto Ni (RMB 361/punto Ni) respecto al níquel refinado. Para el 6 de mayo, ese descuento se amplió brevemente a $55/punto Ni (RMB 376/punto Ni). Pero a medida que los futuros de níquel cayeron y el NPI se mantuvo firme, el descuento se estrechó rápidamente: a $47/punto Ni (RMB 322/punto Ni) el 7 de mayo y apenas $42/punto Ni (RMB 284/punto Ni) para el 15 de mayo.

La implicación es directa. A finales de abril, el alza de los precios del níquel había abierto margen para que el NPI siguiera al alza: el níquel refinado estaba efectivamente arrastrando al NPI hacia arriba. Pero una vez que el níquel se revirtió, ese soporte externo desapareció. Si el NPI insiste en mantenerse en niveles elevados mientras el metal de referencia cae, las acerías comienzan a cuestionar la propuesta de valor. El níquel refinado ya no es un viento a favor del NPI; se está convirtiendo en la referencia que los compradores usan para presionar a la baja.

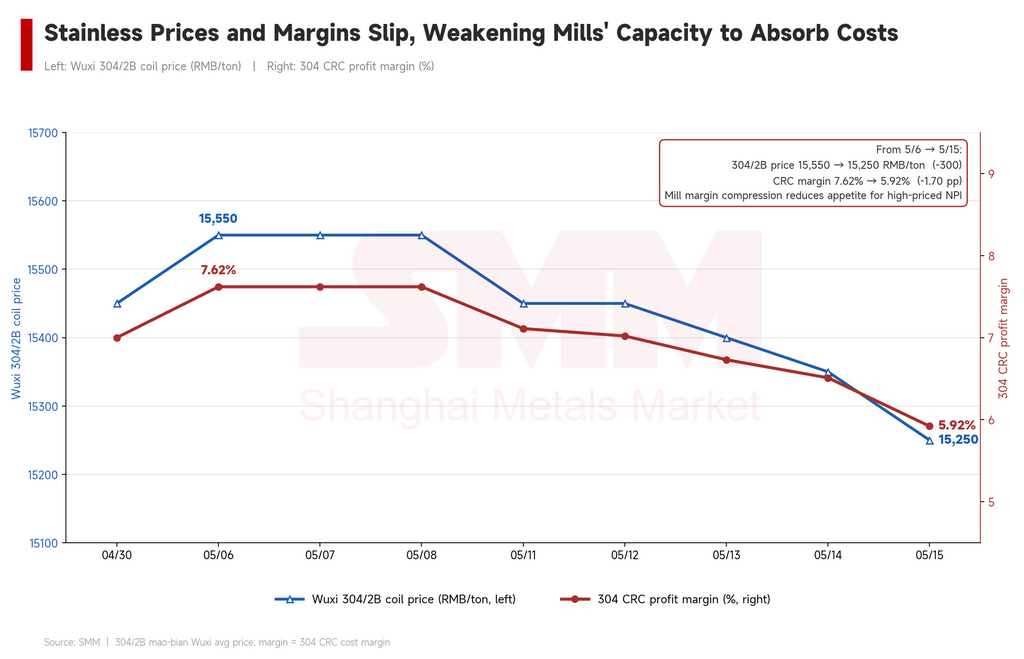

Los márgenes del acero inoxidable se estrechan, debilitando la capacidad de las acerías para absorber materia prima de alto costo

El segundo pilar de soporte que se desvanece: la rentabilidad del acero inoxidable.

El repunte del NPI a finales de abril estuvo respaldado por la mejora de los márgenes de las acerías: los precios del acero inoxidable estaban subiendo y las acerías podían permitirse pagar más por las materias primas. Esa ecuación ha cambiado. Los datos de SMM muestran que la bobina laminada en frío 304/2B de Wuxi (borde recortado) promedió alrededor de $2.283/t (RMB 15.550/t) a principios de mayo antes de caer a aproximadamente $2.239/t (RMB 15.250/t) para el 15 de mayo, una caída de aproximadamente $44/t (RMB 300/t) desde el máximo reciente.

Correspondientemente, los márgenes del 304 laminado en frío disminuyeron del 7,62% a principios de mayo al 5,92% para el 15 de mayo. Los márgenes siguen siendo positivos —las acerías aún son rentables—, pero la trayectoria es inequívocamente descendente. A medida que los márgenes se comprimen, la disposición de las acerías a aceptar NPI a precios altos disminuye. Comienzan a pasar del modo "asegurar suministro a cualquier costo" al modo "optimizar el costo de adquisición".

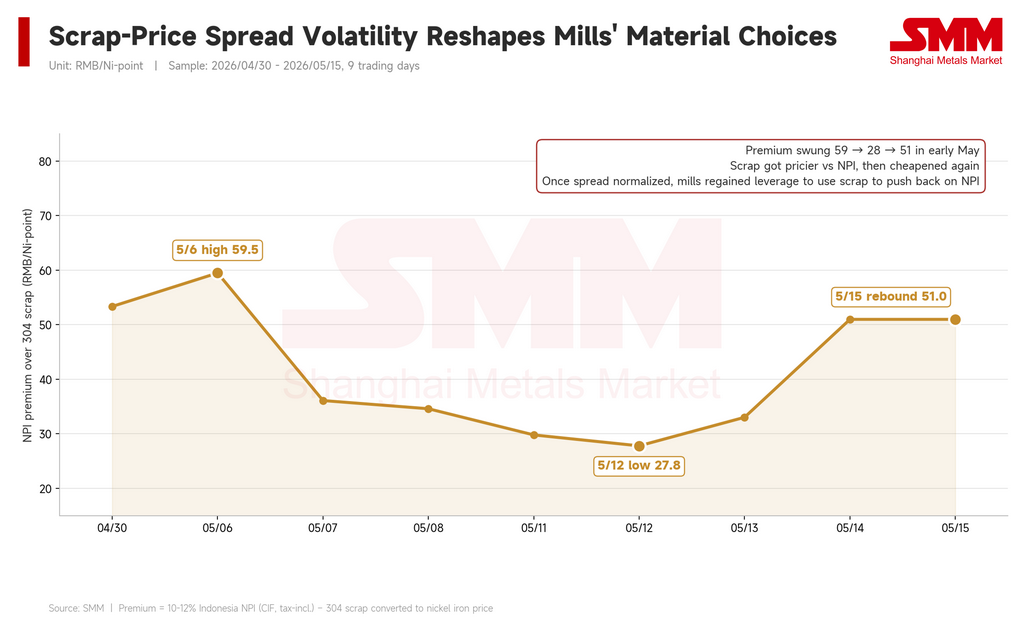

Los precios de la chatarra caen, dando a las acerías nuevas herramientas para presionar al NPI

El mercado de chatarra añadió una tercera fuente de presión. A finales de abril, el alza de los precios del acero inoxidable también había impulsado la chatarra al alza, comprimiendo la prima de costo del NPI sobre la chatarra y haciendo temporalmente al NPI más competitivo en la economía de los hornos. Eso dio a las acerías menos razones para resistir los aumentos de precio del NPI.

Pero a principios de mayo, al debilitarse los precios del acero inoxidable, la chatarra siguió la misma tendencia. La chatarra de acero inoxidable grado 304 en Shanghái cayó de aproximadamente $1.593/t (RMB 10.850/t) a principios de mayo a alrededor de $1.564/t (RMB 10.650/t) para el 15 de mayo. La prima del NPI sobre la chatarra en base equivalente de níquel, que se había comprimido hasta apenas $4,1/punto Ni (RMB 27,8/punto Ni) el 12 de mayo, se amplió nuevamente a $7,5/punto Ni (RMB 50,98/punto Ni) para el 15 de mayo.

La dinámica es clara: cuando la chatarra se abarata, resurge como una alternativa viable —y como una palanca que las acerías pueden usar para presionar a los vendedores de NPI—. A finales de abril, las acerías tenían opciones limitadas de presión basadas en la chatarra. A mediados de mayo, esa herramienta vuelve a estar en sus manos.

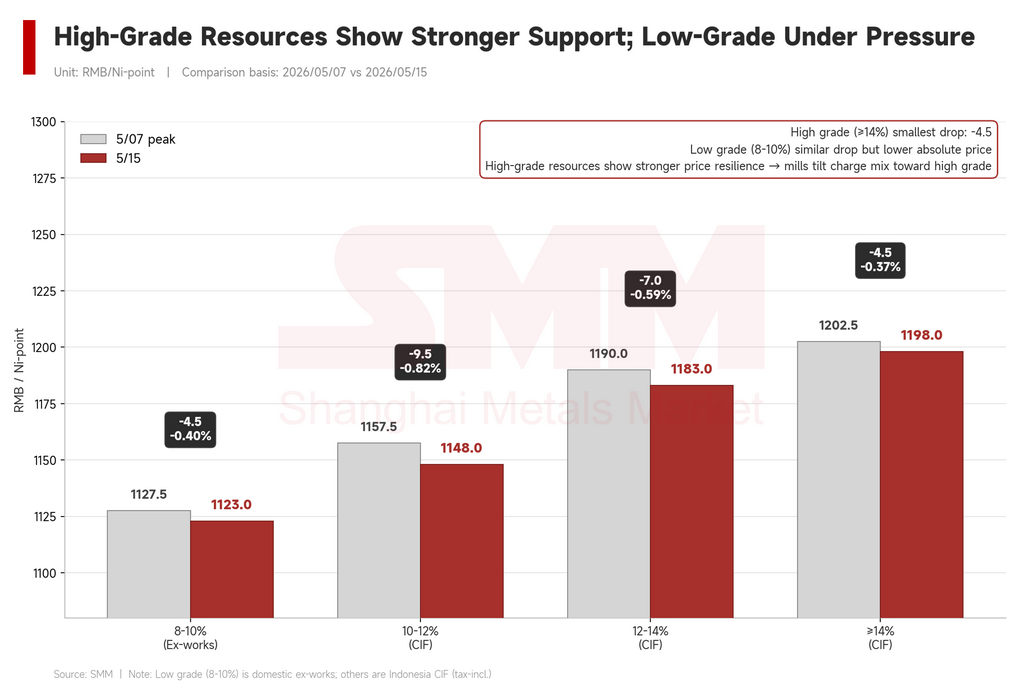

El alto grado se sostiene, el bajo grado lucha — la divergencia por grado persiste

No todo el NPI se debilitó por igual. La divergencia por grado que se ha venido gestando durante meses se mantuvo firmemente vigente.

El NPI indonesio estándar de 10–12% cayó de $170/punto Ni a $169/punto Ni durante el período. El material de mayor grado de 12–14% bajó de $175/punto Ni (RMB 1.190/punto Ni) a $174/punto Ni (RMB 1.183/punto Ni). El material de grado ultra alto ≥14% retrocedió marginalmente de $177/punto Ni (RMB 1.202,5/punto Ni) a $176/punto Ni (RMB 1.198/punto Ni). Cuanto mayor el grado, menor el retroceso.

Mientras tanto, el NPI de bajo grado de producción nacional (8–10% Ni) cayó de aproximadamente $166/punto Ni (RMB 1.127,5/punto Ni) a $165/punto Ni (RMB 1.123/punto Ni). La caída absoluta parece modesta, pero en un entorno de precios altos, la elasticidad transaccional y el poder de negociación del material de bajo grado son visiblemente más débiles que los de las alternativas de alto grado. Las acerías que operan bajo presión de márgenes priorizan la eficiencia de carga y el costo integral: pagarán más por material de 12%+ pero presionarán fuertemente sobre cualquier material por debajo del 10%.

La historia estructural permanece sin cambios: el alto grado está ajustado y respaldado; el bajo grado enfrenta presión vendedora persistente.

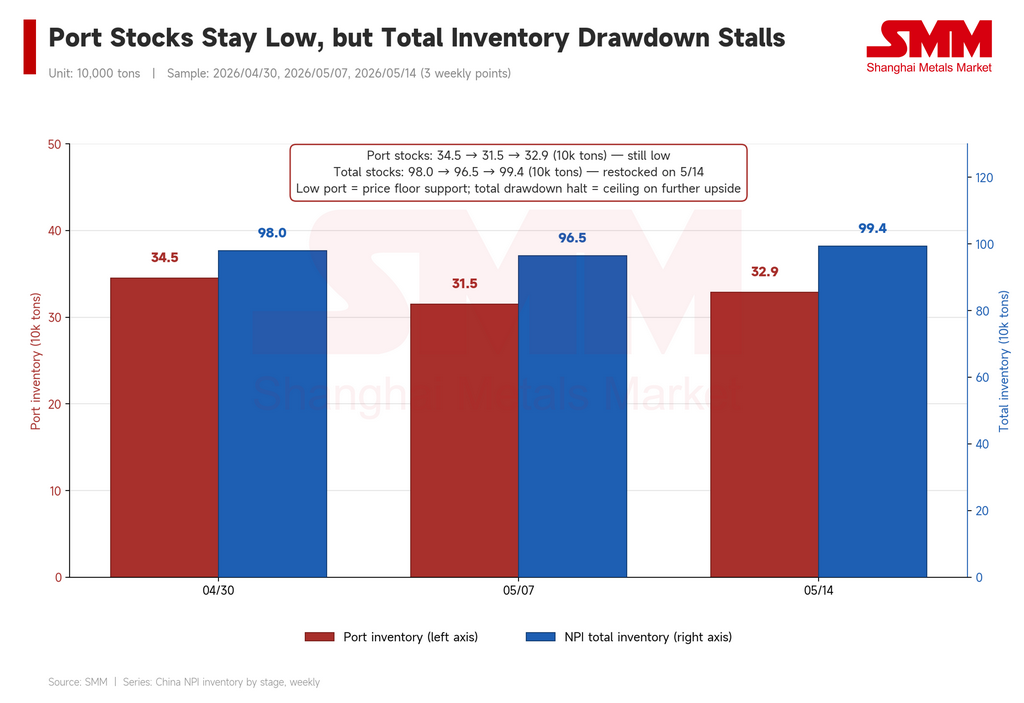

Los inventarios proporcionan un piso — no un trampolín

Los inventarios portuarios se recuperaron modestamente desde sus mínimos de principios de mayo, subiendo de 315.000 t el 7 de mayo a 329.000 t para el 14 de mayo, pero se mantuvieron por debajo de los niveles de finales de abril. Los inventarios totales de NPI (portuarios más interiores) bajaron a 965.000 t el 7 de mayo antes de repuntar a 993.800 t para el 14 de mayo, con los días de cobertura de inventario manteniéndose estables en torno a 25 días.

La conclusión: el material disponible en puertos —especialmente las existencias comercializables de alto grado— sigue siendo limitado, lo cual es suficiente para evitar que los vendedores capitalen. Pero los inventarios generales han dejado de reducirse, lo que significa que el impulso de reabastecimiento posferiado se ha desvanecido. Las existencias bajas pueden defender un piso de precios, pero por sí solas no pueden impulsar el material estándar de 10–12% hacia el nivel de $176/punto Ni al que aspiran los vendedores, no cuando el níquel, los márgenes y la chatarra se mueven todos en la dirección opuesta.

Perspectiva: un mercado en punto muerto

Principios de mayo marcó una transición de la compra impulsada por el momentum a la búsqueda de precios bajo restricciones crecientes. El escenario alcista no está muerto: las existencias portuarias siguen ajustadas, el material de alto grado es genuinamente escaso y algunas acerías aún necesitan cubrir sus necesidades de junio. El material premium (12%+ Ni) mantiene soporte a corto plazo.

Pero el escenario bajista se ha fortalecido considerablemente. El níquel en la SHFE ha caído más de $1.470/t (RMB 10.000/t) desde su máximo posferiado. Los márgenes del acero inoxidable han retrocedido del 7,6% a menos del 6%. La chatarra se abarata. Y, de manera crítica, el descuento del NPI frente al níquel refinado se ha comprimido de $55 a $42 por punto de níquel en menos de dos semanas, lo que significa que el NPI ya no es la opción de valor evidente que era a finales de abril.

El rango probable a corto plazo para el NPI estándar de 10–12% se sitúa en torno a $166–172/punto Ni (RMB 1.130–1.170/punto Ni). Que los precios rompan al alza o a la baja desde ese rango depende de tres variables: si los precios del acero inoxidable se estabilizan, si la disponibilidad de chatarra sigue restringida y si las necesidades de adquisición de junio de las acerías generan una nueva ola de compras. Sin esos catalizadores, el NPI de grado estándar probablemente se consolidará en los niveles actuales, mientras que el material de bajo grado enfrentará crecientes dificultades para encontrar compradores.

Escrito por Bruce Chew

Analista de Níquel y Acero Inoxidable, Shanghai Metals Market

Correo electrónico: bruce.chew@metal.com

Tel.: +601167087088

![[Análisis SMM] El precio de referencia del níquel en Indonesia superó los 18.000 USD con fuerte impulso; el clima extremo y las dinámicas políticas intensificaron la divergencia de precios](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)