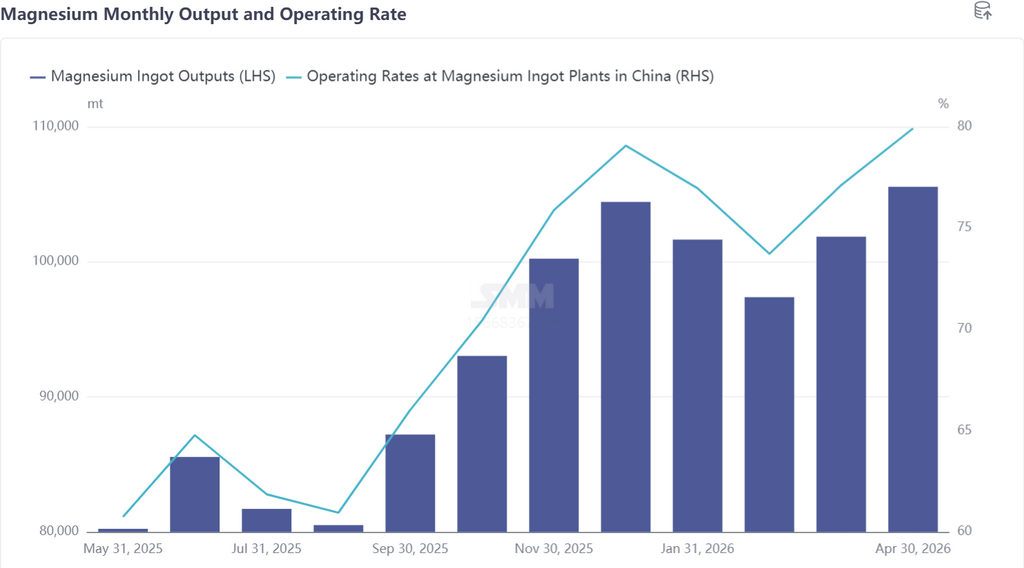

La producción de magnesio primario aumentó un 3,63% intermensual en abril. La producción nacional de magnesio primario en abril registró un incremento notable, principalmente porque los precios del magnesio subieron de forma constante desde finales de marzo y las condiciones del mercado continuaron recuperándose. El alza de los precios del magnesio impulsó la restauración de beneficios en las fundiciones, lo que llevó a las empresas previamente inactivas o con baja carga a reanudar la producción bajo el incentivo de las ganancias, mientras que las empresas en operación elevaron simultáneamente sus cargas operativas. Las tasas de operación de la industria continuaron aumentando, con las empresas incrementando colectivamente la producción y reanudando operaciones, impulsando un crecimiento constante de la producción de magnesio primario en abril.

Por provincia, la mayoría de las fundiciones de magnesio primario mantuvieron una producción estable en abril, mientras que algunas aumentaron su producción. Las provincias con incremento en la producción de magnesio primario en abril fueron principalmente Shaanxi y Xinjiang. En concreto, las fundiciones de magnesio primario en las principales zonas productoras registraron aumentos de producción, con la participación de Shaanxi en el magnesio primario subiendo ligeramente, ya que dos fundiciones de magnesio primario reanudaron la producción y la mayoría operó a plena capacidad. En abril, una fundición de magnesio primario en Xinjiang puso en marcha gradualmente nueva capacidad, y la participación de Xinjiang en la producción de magnesio primario aumentó levemente.

De cara a mayo, los precios actuales del magnesio se acercan a las líneas de coste de las fundiciones de magnesio primario en las principales zonas productoras. Algunos productores planean detener la producción para mantenimiento en mayo, y se espera que la producción de magnesio primario disminuya ligeramente en mayo.

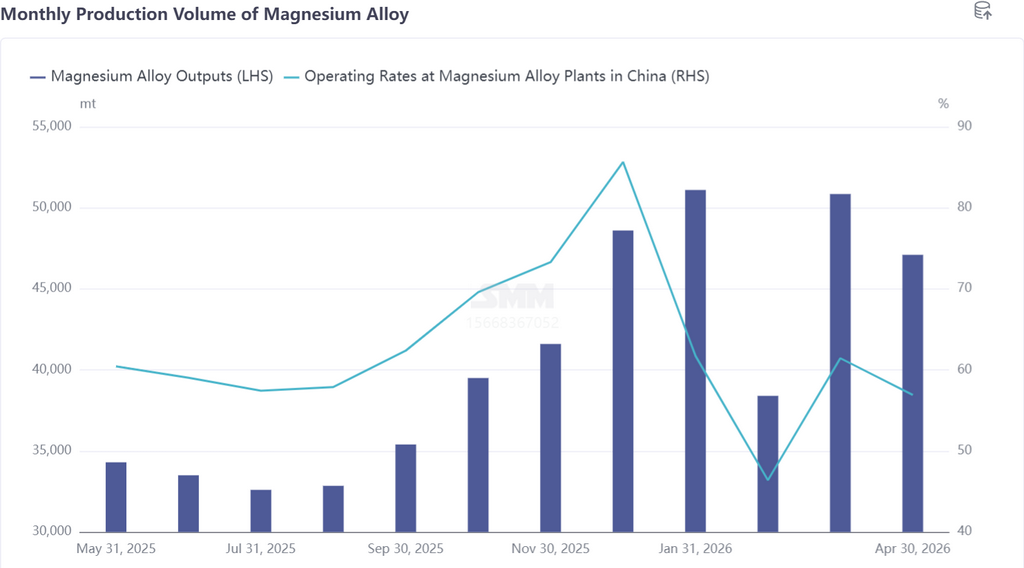

En abril de 2026, la producción de aleación de magnesio disminuyó un 7,18% intermensual. Esta ronda de descenso en la producción de aleación de magnesio fue causada por múltiples factores tanto en el lado de la oferta como de la demanda: afectados por la continua caída de los precios del lingote de magnesio, el sentimiento de compra apresurada ante subidas continuas de precios y de contención ante bajadas se extendió entre los actores downstream, con las empresas de fundición a presión mostrando una débil disposición a realizar pedidos. A esto se sumó la cancelación de algunos pedidos de aleación de magnesio por parte de la industria de vehículos de dos ruedas, desencadenando una reacción en cadena que presionó aún más los pedidos de procesamiento intermedio. Mientras tanto, tras un incendio en una planta de fundición a presión, la supervisión medioambiental regional se endureció, restringiendo la producción. Múltiples factores lastraron los pedidos de aleación de magnesio. En el lado de la oferta, algunas empresas de aleación entraron en ciclos de mantenimiento rutinario, lo que llevó a recortes de producción escalonados, y el desempeño productivo se mantuvo débil bajo múltiples presiones. Se espera que la producción de aleación de magnesio continúe su tendencia alcista en mayo. En el lado de la oferta, según SMM, múltiples fundiciones de aleación de magnesio elevaron sus tasas de operación, y algunas líneas de producción de aleación de magnesio en fundiciones que estaban en mantenimiento en abril reanudaron la producción. Una nueva fundición de aleación de magnesio fue completada y puesta en operación, con un aumento constante del suministro de aleación de magnesio. En el lado de la demanda, los equipos de fundición a presión se están instalando sucesivamente, y la capacidad actual de fundición a presión de aleación de magnesio está aumentando de forma constante. Además, la aplicación más estricta del nuevo estándar nacional para vehículos de dos ruedas podría transmitir un impulso regulatorio aguas arriba para impulsar una recuperación en los pedidos de aleación de magnesio. En general, se espera que el mercado de aleación de magnesio registre una oferta y demanda robustas en mayo, con un crecimiento constante de la producción de aleación de magnesio.

A principios y mediados de mayo, las tasas de operación de las fundiciones de magnesio primario de China se mantuvieron elevadas, con tasas de operación en las principales zonas productoras por encima del 80%. La oferta spot de lingotes de magnesio en el mercado era abundante, y la presión general de inventarios sobre las fundiciones era relativamente alta. Tras las vacaciones del Día del Trabajo, algunas plantas de magnesio necesitaban urgentemente cobrar pagos para abonar facturas de electricidad, distribuir salarios a empleados y mantener las operaciones diarias, ofreciendo proactivamente concesiones de precios para estimular las transacciones. Sin embargo, respaldados por los costes de materias primas y producción, el margen de ajuste de precios de las plantas de magnesio era limitado, y el rango de precios de los lingotes de magnesio se mantuvo en 16.000-16.500 yuanes/t a principios y mediados de mayo.

De mediados a finales de mayo, tras un descenso gradual prolongado de los precios del magnesio en el período anterior, los precios tocaron fondo impulsados por un reabastecimiento concentrado aguas abajo, aunque la magnitud del rebote general fue limitada. La presión actual de oferta en el mercado es relativamente alta, y los precios del magnesio carecen de impulso alcista unilateral. Al mismo tiempo, desde la perspectiva de los costes y el patrón de oferta y demanda, el margen de caída de los precios del magnesio también se ha reducido. Por un lado, las fundiciones de magnesio primario ya se acercan al umbral de rentabilidad y difícilmente pueden soportar caídas de precios significativas. Por otro lado, las temperaturas actuales ya cumplen las condiciones para que las plantas de magnesio detengan la producción por mantenimiento. Si los precios continúan descendiendo, las fundiciones podrían detener colectivamente la producción por mantenimiento para contraer la oferta, aliviar la presión de inventarios del mercado y respaldar aún más los precios del magnesio.