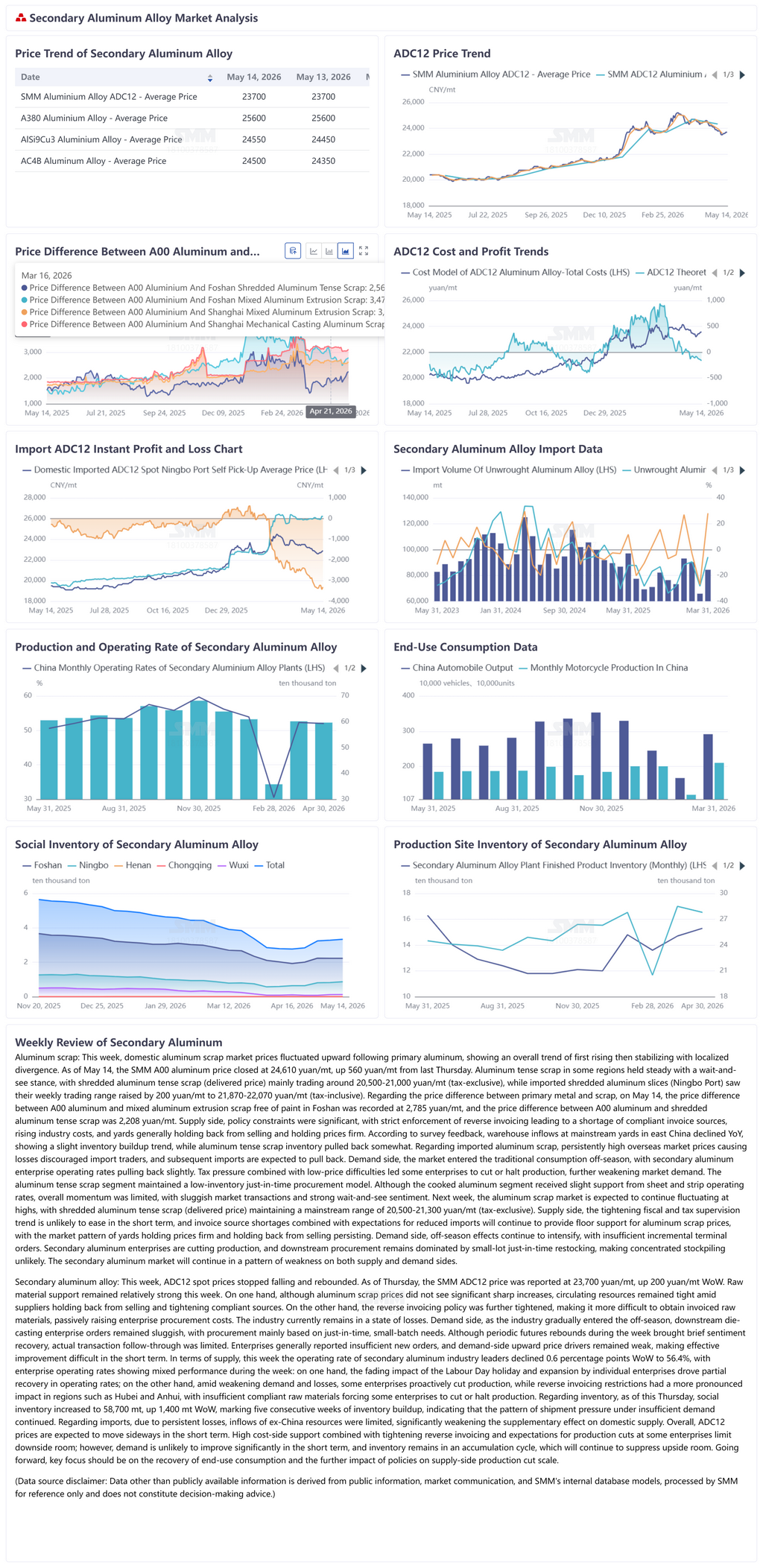

Chatarra de aluminio: Esta semana, los precios del mercado de chatarra de aluminio en China fluctuaron al alza siguiendo al aluminio primario, mostrando en general un patrón de primero subir y luego estabilizarse, con divergencias localizadas. Al 14 de mayo, el aluminio A00 de SMM cerró en 24.610 yuanes/t, con un aumento de 560 yuanes/t respecto al jueves de la semana anterior. La chatarra de aluminio tense en algunas regiones se mantuvo estable con una postura de espera. La chatarra de aluminio tense triturada (precio entregado) se negoció en un rango principal de 20.500-21.000 yuanes/t (sin impuestos), mientras que las láminas de aluminio triturado importado (Puerto de Ningbo) vieron su rango de negociación semanal elevado en 200 yuanes/t hasta 21.870-22.070 yuanes/t (con impuestos). En cuanto al diferencial de precio entre metal primario y chatarra, el 14 de mayo, el diferencial entre el aluminio A00 y la chatarra mixta de extrusión de aluminio sin pintura en Foshan se registró en 2.785 yuanes/t, y el diferencial entre el aluminio A00 y la chatarra de aluminio tense triturada fue de 2.208 yuanes/t. En el lado de la oferta, las restricciones políticas fueron significativas, ya que la aplicación estricta de la facturación inversa provocó una escasez de fuentes de facturas conformes, elevando los costos de la industria, con los almacenes generalmente reteniendo ventas y manteniendo precios firmes. Según las encuestas, las entradas en almacenes de los principales depósitos del este de China disminuyeron interanualmente, mostrando una ligera tendencia de acumulación de inventario, mientras que el inventario de chatarra de aluminio tense retrocedió ligeramente. En cuanto a la chatarra de aluminio importada, los precios persistentemente altos en el mercado exterior crearon un diferencial invertido que hizo más cautelosos a los comerciantes de importación, y se espera que las importaciones posteriores disminuyan. En el lado de la demanda, el mercado entró en la temporada baja de consumo tradicional. Las empresas de aluminio secundario vieron sus tasas de operación retroceder ligeramente. La presión fiscal combinada con dificultades de precios bajos llevó a algunas empresas a reducir producción o detener operaciones, debilitando aún más la demanda del mercado. La chatarra de aluminio tense mantuvo un modelo de adquisición justo a tiempo con bajo inventario. Aunque el aluminio cocido recibió un ligero soporte de las tasas de operación de chapas y bandas, el impulso general fue limitado, con transacciones de mercado lentas y un fuerte sentimiento de espera. La próxima semana, se espera que el mercado de chatarra de aluminio continúe fluctuando en niveles altos, con la chatarra de aluminio tense triturada (precio entregado) manteniéndose en un rango principal de 20.500-21.300 yuanes/t (sin impuestos). Por el lado de la oferta, la tendencia de endurecimiento de la supervisión fiscal y tributaria difícilmente se relajará a corto plazo, y la escasez de fuentes de facturación combinada con las expectativas de reducción de importaciones seguirá proporcionando un soporte de precio mínimo para la chatarra de aluminio, persistiendo el patrón de mercado en el que los almacenes mantienen precios firmes y retienen ventas. Por el lado de la demanda, los efectos de temporada baja seguirán intensificándose, con pedidos incrementales insuficientes de usuarios finales. Las empresas de aluminio secundario tienden a recortar producción, y las compras downstream seguirán dominadas por reposiciones justo a tiempo en pequeños lotes, siendo improbable un acopio concentrado. El mercado de aluminio secundario continuará su patrón de oferta y demanda débiles.

Aleación de aluminio secundario: los precios spot de ADC12 dejaron de caer y repuntaron esta semana. Hasta el jueves, el precio SMM del ADC12 se cotizó en 23.700 yuanes/t, un aumento de 200 yuanes/t respecto a la semana anterior. El soporte de materias primas se mantuvo relativamente fuerte esta semana. Por un lado, aunque los precios de la chatarra de aluminio no registraron aumentos significativos, los recursos circulantes permanecieron ajustados debido a la retención de ventas por parte de los proveedores y el endurecimiento de las fuentes conformes. Por otro lado, la política de facturación inversa se endureció aún más, dificultando la obtención de materias primas facturadas y elevando pasivamente los costos de adquisición empresarial. La industria permaneció en estado de pérdidas impulsadas por costos. Por el lado de la demanda, a medida que la industria entraba gradualmente en temporada baja, las empresas de fundición a presión downstream continuaron con pedidos débiles, con compras impulsadas principalmente por demanda rígida en pequeños lotes. Aunque el repunte periódico de los futuros durante la semana trajo una breve recuperación del sentimiento, el seguimiento real de transacciones fue limitado. Las empresas reportaron generalmente pedidos nuevos insuficientes, y los impulsores alcistas de precios por el lado de la demanda permanecieron débiles, dificultando una mejora efectiva a corto plazo. En cuanto a la oferta, la tasa de operación de las empresas líderes de aluminio secundario disminuyó 0,6 puntos porcentuales respecto a la semana anterior hasta el 56,4% esta semana, con un desempeño operativo mixto: por un lado, la disipación del impacto del feriado del Día del Trabajo y la expansión de capacidad por parte de empresas individuales impulsaron una recuperación parcial de las operaciones; por otro lado, ante la debilidad de la demanda y las pérdidas, algunas empresas recortaron producción proactivamente, mientras que las restricciones a la facturación inversa tuvieron un impacto más pronunciado en regiones como Hubei y Anhui, donde la insuficiencia de materias primas conformes obligó a algunas empresas a reducir o detener la producción. En cuanto a inventarios, al jueves, el inventario social aumentó a 58.700 t, un incremento de 1.400 t respecto a la semana anterior, marcando cinco semanas consecutivas de acumulación de inventarios, lo que indica una presión continua en los envíos ante una demanda insuficiente. En cuanto a importaciones, debido a las pérdidas persistentes, la entrada de recursos fuera de China se mantuvo limitada, debilitando significativamente su papel complementario en el suministro de China. En general, se espera que los precios del ADC12 se muevan lateralmente a corto plazo. En cuanto a costos, el soporte elevado combinado con el endurecimiento de la facturación inversa y las expectativas de recortes de producción en algunas empresas limitan el margen a la baja; sin embargo, es poco probable que la demanda mejore significativamente a corto plazo, y los inventarios permanecen en un ciclo de acumulación, lo que seguirá limitando el margen al alza. De cara al futuro, el foco clave estará en la recuperación del consumo de uso final y el impacto adicional de las políticas sobre la magnitud de los recortes de producción en el lado de la oferta.

![La divergencia en materias primas mantiene los costos elevados; el fluoruro de aluminio registra bajas tasas de operación y precios estancados en un punto muerto. Noticias SMM 14 de mayo: [Revisión semanal de sales de flúor de SMM]](https://imgqn.smm.cn/usercenter/wvGIW20251217171655.jpg)

![[SMM Noticias del Aluminio] El inventario del LME baja un 0,65% hasta 346.500 toneladas el 14 de mayo, con una caída del 12,49% en un mes](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)