Impulsados por la recuperación del apetito por el riesgo y la temporada de máxima demanda en China, los precios del cobre tanto en China como en el extranjero tocaron fondo desde finales de marzo. Sin embargo, cuando el cobre en la SHFE regresó al nivel de 100.000, el tira y afloja entre alcistas y bajistas se intensificó, y los precios de futuros pasaron a una consolidación lateral. Tras las vacaciones del Día del Trabajo, los precios del cobre retomaron rápidamente su impulso alcista. Hoy, los precios abrieron al alza con un gap y continuaron subiendo: el cobre en la SHFE se encuentra a un solo paso del máximo histórico establecido a finales de enero, mientras que el cobre en la LME alcanzó un nuevo máximo de cierre. ¿Qué alimenta una confianza tan sólida detrás de este rally?

La creciente vulnerabilidad del lado minero intensifica las preocupaciones por interrupciones de suministro

Desde la suspensión de la mina de cobre Cobre Panamá de First Quantum a finales de 2023, los TC spot de concentrados de cobre en China han caído en una espiral descendente interminable. Desde aproximadamente 80 $/tms a finales de 2023, cayeron en gran medida a niveles de un solo dígito y se movieron lateralmente en 2024. Al entrar en 2025, se desplomaron aún más a territorio negativo, principalmente debido a interrupciones sucesivas en la producción de minas de cobre de clase mundial, incluyendo Kakula de Ivanhoe Mines, El Teniente de Codelco y la mina Grasberg de Freeport en Indonesia. Al entrar en 2026, el crecimiento de la oferta mundial de mineral de cobre de las principales minas seguía siendo limitado, y la escasez de mineral no mostraba mejoras. Los últimos datos indicaban que los TC spot de concentrados de cobre en China habían caído por debajo de -90 $/tms. Con los TC de contratos a largo plazo en cero y la aceleración de las caídas de los TC spot, los beneficios de producción de las fundiciones nacionales dependían principalmente del aumento de los precios del ácido sulfúrico y de los firmes precios de subproductos como oro, plata y otros metales para compensar. Según informes, los ingresos actuales por ácido sulfúrico ya podían cubrir los costes de adquisición de concentrados de cobre de las fundiciones y parte de los costes de procesamiento, lo que permitía a las fundiciones nacionales mantener tasas de operación relativamente altas, y la escasez de mineral aún no se había transmitido de manera notable al lado de la fundición.

Cabe destacar que el ácido sulfúrico no solo es un subproducto de la pirometalurgia, sino también un material de producción esencial para el cobre SX-EW. Por cada tonelada de cobre producida, se consumen entre 5 y 6 toneladas de ácido sulfúrico. Los costes del ácido sulfúrico representan entre el 40 % y el 50 % de los costes totales de producción de cobre SX-EW, y la producción de cobre SX-EW representa aproximadamente el 20 % de la producción mundial de cobre de mina. Desde principios de este año, los precios del ácido sulfúrico se dispararon bruscamente debido a múltiples factores, y el suministro de ácido sulfúrico fuera de China se vio interrumpido periódicamente, lo que generó preocupaciones de que el suministro de cobre en algunos países pudiera verse afectado. En cuanto a las razones detrás del alza de precios del ácido sulfúrico: por un lado, desde la escalada del conflicto en Oriente Medio el 28 de febrero, el tránsito marítimo por el Estrecho de Ormuz ha sido ampliamente restringido y recientemente ha enfrentado un doble bloqueo por parte de Irán y Estados Unidos. Las exportaciones de azufre desde Oriente Medio se han visto afectadas, siendo la RDC y Zambia las regiones productoras de cobre SX-EW más concentradas y altamente dependientes de las importaciones de azufre de Oriente Medio. Al verse restringido el suministro de azufre, los precios del ácido sulfúrico han subido en consecuencia, no solo elevando los costos locales de producción de cobre SX-EW, sino también pudiendo provocar recortes adicionales de producción si el bloqueo del Estrecho de Ormuz continúa y los riesgos de interrupción del azufre se intensifican. Por otro lado, para priorizar la producción nacional de fertilizantes fosfatados para la labranza de primavera y apoyar la expansión de la industria de nuevas energías, China ha impuesto una prohibición escalonada a las exportaciones de ácido sulfúrico según fuentes de la industria. Chile tiene una dependencia relativamente alta del ácido sulfúrico chino, con el cobre SX-EW representando alrededor del 20% de su producción, y el mercado también está preocupado de que la producción de cobre SX-EW de Chile pueda verse afectada.

Además, en el contexto de un suministro de mineral de cobre ya frágil, las frecuentes noticias impactantes provenientes del exterior de China han intensificado sin duda las preocupaciones del mercado. La semana pasada, rumores de mercado sugirieron que el reinicio completo de la mina de cobre y oro Grasberg en Indonesia, que declaró fuerza mayor en septiembre del año pasado, se había retrasado un año, impulsando al alza el cobre en la SHFE durante la tarde del 8 de mayo. Sin embargo, según la última actualización de Freeport-McMoRan, la empresa aún espera que la mina de cobre y oro Grasberg en Indonesia reanude completamente la producción para finales de 2027, reafirmando el plan delineado el mes pasado y refutando los informes de que la reanudación de la producción podría retrasarse hasta 2028. Asimismo, ayer Perú declaró un decreto de emergencia energética debido a una explosión en un gasoducto de gas natural. La producción de cobre de Perú alcanzó 2,63 millones de toneladas en contenido metálico el año pasado, ubicándose en el tercer lugar a nivel mundial. La minería y fundición de cobre son relativamente sensibles a la estabilidad energética, y el mercado teme que la tensión energética en Perú pueda interrumpir el suministro local de cobre.

En general, la producción china de cátodos de cobre se mantiene relativamente estable, pero algunos grandes mineros globales redujeron sus previsiones de producción anual en el primer trimestre, la escasez de mineral persiste, el suministro de ácido sulfúrico —materia prima clave para el cobre SX-EW fuera de China— está limitado, y existen múltiples factores de interrupción en el lado de la oferta de cobre, lo que puede impulsar fácilmente los precios del cobre una vez que el frente macroeconómico se estabilice.

Divergencia en los inventarios visibles globales de cobre: el desabastecimiento en China brinda soporte

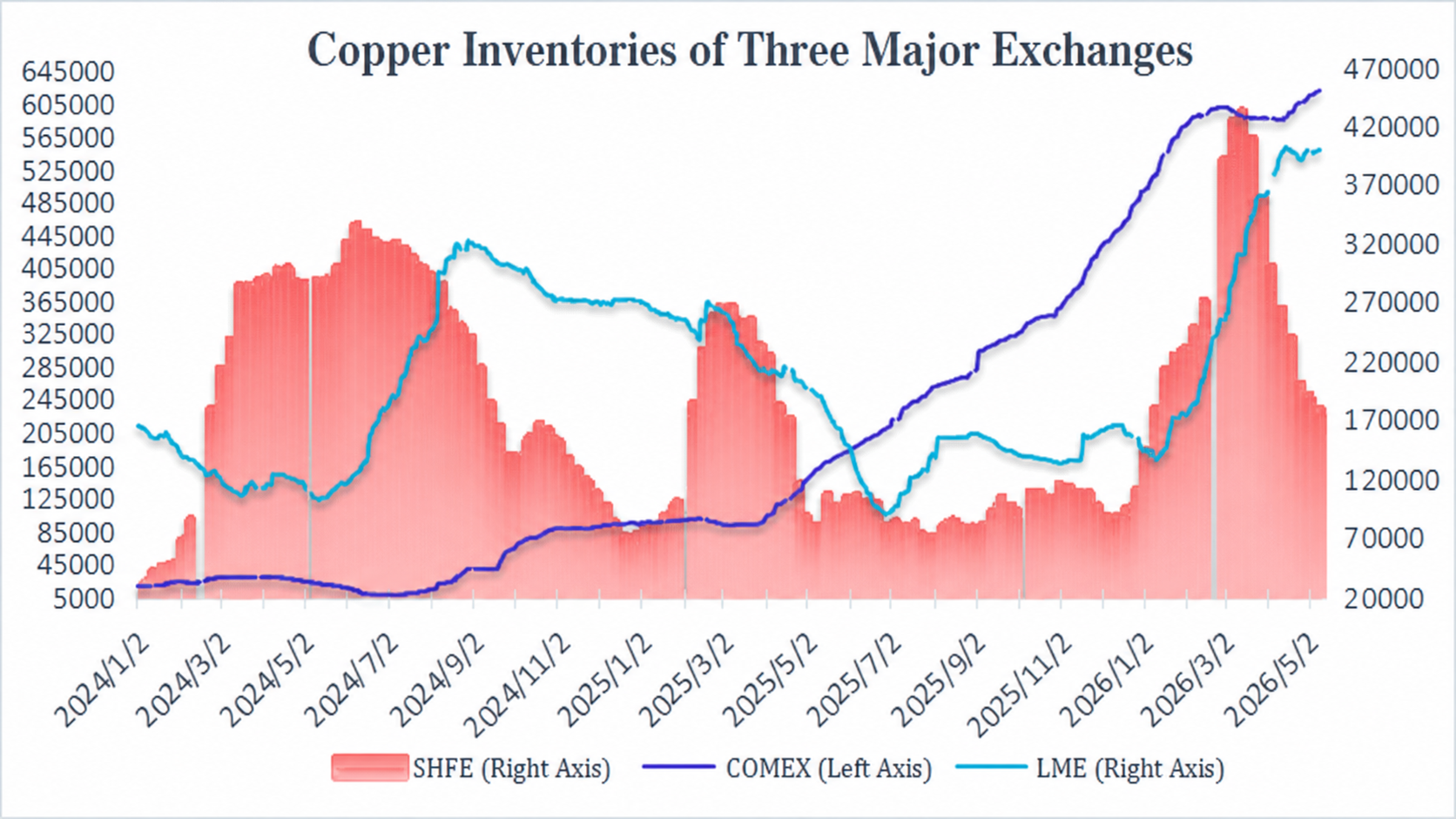

El año pasado, impulsado por la amenaza del gobierno estadounidense de imponer aranceles adicionales al cobre importado, el cobre global continuó fluyendo hacia EE. UU., provocando que los inventarios de cobre en COMEX se acumularan continuamente, mientras que los inventarios de cobre en regiones fuera de EE. UU. se mantuvieron bajos, proporcionando un soporte sostenido a los precios del cobre. En febrero de este año, la Corte Suprema de EE. UU. anuló la mayoría de las medidas arancelarias introducidas por la administración Trump en 2025. La administración Trump recurrió posteriormente a la Sección 122 de la Ley de Comercio de 1974 para impulsar nuevas políticas arancelarias globales. El 7 de mayo, el Tribunal de Comercio Internacional de EE. UU. emitió un fallo declarando inválida la base legal para imponer un arancel global del 10% a las importaciones. La pugna entre los tribunales estadounidenses y la administración Trump sobre los aranceles ha continuado recientemente, pero el mercado tiene ciertas expectativas de que EE. UU. pueda imponer posteriormente aranceles adicionales al cobre importado. Bajo tales expectativas, el diferencial de precios entre el cobre COMEX y el cobre LME ha mostrado una ligera tendencia al alza recientemente, lo que significa que el cobre en los almacenes del LME aún tiene potencial para fluir hacia EE. UU.

Específicamente, los inventarios de cobre en COMEX han continuado recuperándose desde mediados de abril, subiendo de alrededor de 590.000 tm a las últimas 620.000 tm, alcanzando nuevamente un máximo de varios años. Correspondientemente, los inventarios de cobre en el LME retrocedieron desde alrededor de 400.000 tm a mediados de abril, descendiendo a 397.700 tm el 6 de mayo. Han repuntado con fluctuaciones recientemente, pero los inventarios generales no han superado el máximo de más de 12 años establecido a mediados de abril. Los inventarios de cobre en la SHFE cayeron por octava semana consecutiva, descendiendo actualmente a 181.300 tm, el nivel más bajo desde principios de año.

Fuente de datos: Webstock Inc.

En general, en el frente macroeconómico, actualmente existen desacuerdos en las negociaciones entre EE. UU. e Irán, pero ambas partes mantienen el alto el fuego sin señales recientes de escalada del conflicto. Los precios de la energía retrocedieron desde los niveles de finales de abril, las preocupaciones inflacionarias se aliviaron en cierta medida, el índice del dólar estadounidense se mantuvo débil y, combinado con el auge de la IA que impulsa los mercados bursátiles globales, el apetito por el riesgo del mercado fue moderado, proporcionando un terreno fértil para el fortalecimiento de los precios del cobre. Centrándonos en los fundamentos propios del cobre, los inventarios fuera de China se mantuvieron elevados, pero la significativa reducción previa de inventarios en China brindó soporte. La estrechez en el mineral era difícil de revertir y las narrativas del lado de la oferta eran abundantes, lo que significa que los precios del cobre aún podrían mantenerse bien. Sin embargo, cabe señalar que la situación en Oriente Medio sigue siendo la mayor variable macroeconómica, y la trayectoria de políticas tras la transición de poder del presidente de la Fed también merece especial atención.

(Webstock Composite)

![Preocupaciones por minas en Perú causan disrupciones, precios del cobre se mantienen en máximos [Comentario SMM BC Cobre]](https://imgqn.smm.cn/usercenter/HaNSH20251217171714.jpeg)

![Los precios del cobre subieron bruscamente mientras la relación de precios SHFE/LME se debilitó, pero las ofertas del mercado se mantuvieron altas [SMM Cobre Spot Yangshan]](https://imgqn.smm.cn/usercenter/uoTGi20251217171713.jpg)