La crisis energética de Perú desencadena un repunte de la plata: los riesgos de suministro resuenan con los bajos niveles de inventario

El 11 de mayo de 2026, el Palacio Presidencial de Perú emitió el Decreto de Emergencia N.º 003-2026, proporcionando un rescate de emergencia a la empresa petrolera estatal Petroperú, sumida en una grave crisis financiera, mediante una combinación de garantías fiscales nacionales e instrumentos de innovación financiera, con el objetivo de resolver la escasez energética a nivel nacional y salvaguardar la seguridad energética y la estabilidad social del país. Perú es extremadamente rico en recursos minerales, con reservas de oro, plata y cobre que se ubican entre las primeras a nivel mundial. En el contexto de la crisis energética en curso, algunas minas pequeñas y medianas con menor resiliencia al riesgo y proyectos que ya operan con altos costos podrían enfrentar el riesgo de recortes de producción o incluso paradas temporales.

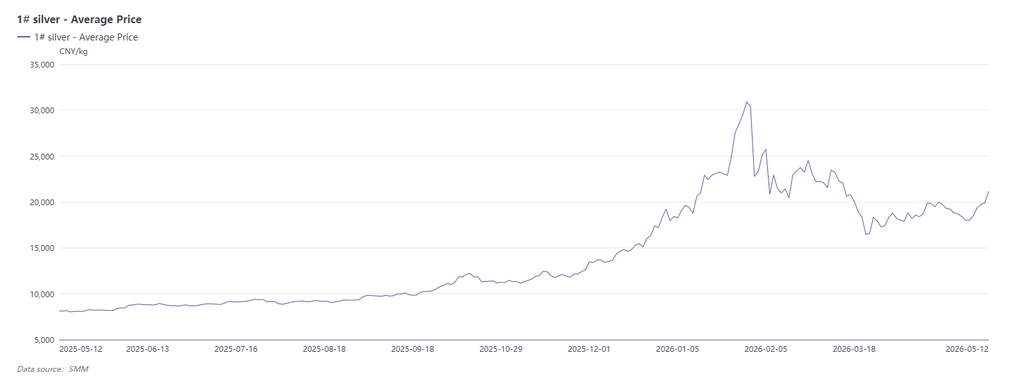

En el mercado de la plata, el 11 de mayo, impulsados por la doble fuerza de la crisis energética de Perú y la escalada de tensiones en Oriente Medio, los precios spot de la plata LBMA subieron aproximadamente un 7,3 % en un solo día, alcanzando los 86,1 USD/oz. El 12 de mayo, los futuros pasaron a una consolidación en niveles altos con retroceso, con los precios internacionales de la plata cayendo por debajo de 85 USD, retrocediendo a alrededor de 84,13 USD. El inventario de plata del SHFE de China aumentó aproximadamente 33 tm en la semana, totalizando aproximadamente 845 tm; los warrants registrados en COMEX se mantuvieron en el nivel de alerta histórico mínimo de 76,88 millones de onzas.

La producción minera mundial de plata está altamente concentrada: Perú representa el 14 % de la producción, y la dependencia de importaciones de China alcanza el 50 %

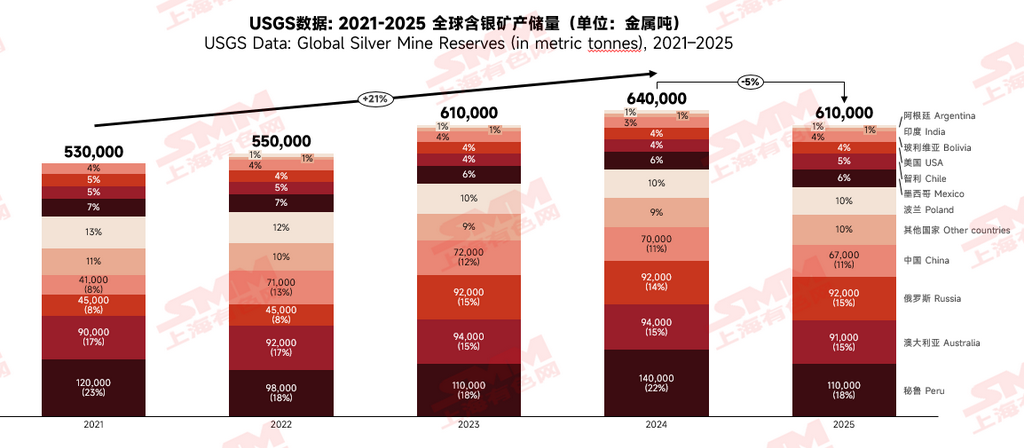

En cuanto a las reservas de minerales argentíferos, las reservas mundiales en 2025 se situaron en 610.000 tm de contenido metálico, con una caída interanual del 5 %. Entre ellas, las reservas de Perú fueron de aproximadamente 110.000 tm de contenido metálico, representando el 18 % del total mundial y ocupando el primer lugar a nivel global. Desde la perspectiva de distribución por países, los minerales argentíferos están altamente concentrados en Perú, Australia, Rusia y China, con estos cuatro países representando conjuntamente cerca del 60 %, lo que indica un nivel de concentración relativamente alto.

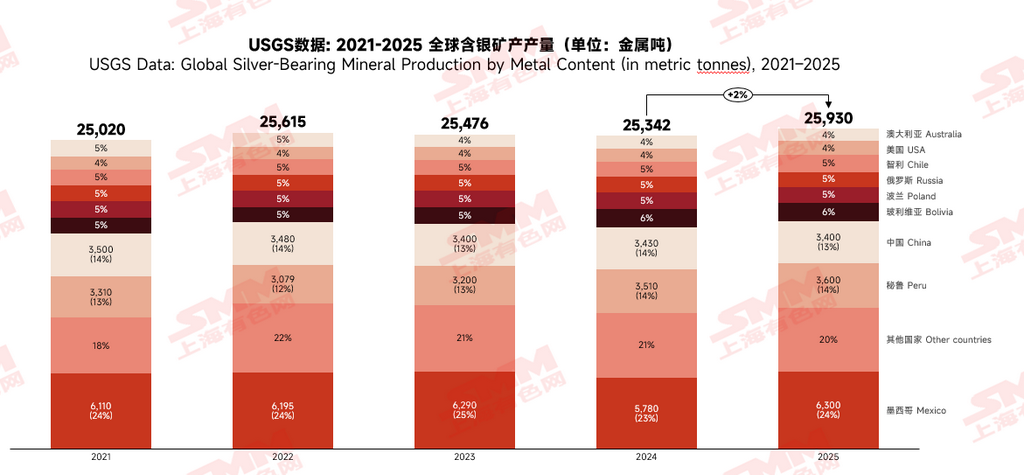

En cuanto a la producción, la producción mundial de minerales argentíferos en 2025 fue de 26.000 tm de contenido metálico, con un ligero aumento interanual del 2 %. La producción anual de Perú fue de 3.600 tm de contenido metálico, ocupando el segundo lugar a nivel mundial, representando el 14 %, con un aumento interanual del 2,56 %, y en los últimos años la producción de minerales argentíferos de Perú ha mostrado una tendencia de crecimiento gradual anual. El país con la mayor producción mundial fue México (6.300 tm de contenido metálico, 24 %), seguido de China en tercer lugar (3.400 tm de contenido metálico, 13 %), mostrando también un nivel de concentración relativamente alto.

En la distribución mundial de minas de plata, aproximadamente el 40 % de la producción provino de minas asociadas de plomo-zinc, el 30 % de minas asociadas de cobre y el 32 % de minas asociadas de oro-plata, con una alta dependencia general del estado de explotación de las minas de cobre y plomo-zinc. Aunque el número de proyectos mineros argentíferos superó el millar, los recursos de minas de oro-plata eran escasos, y las pequeñas minas asociadas de baja ley con producción anual inferior a 100 tm contribuyeron aproximadamente el 60 % de la producción total. En la producción de minas argentíferas de las principales empresas cotizadas de Perú, las grandes minas representaron solo una cuarta parte de la producción total. Además, la explotación de mineral argentífero de alta ley en Sudamérica enfrentaba múltiples restricciones, incluyendo apoyo político y entorno social, lo que resultaba en una pobre estabilidad de las operaciones productivas reales.

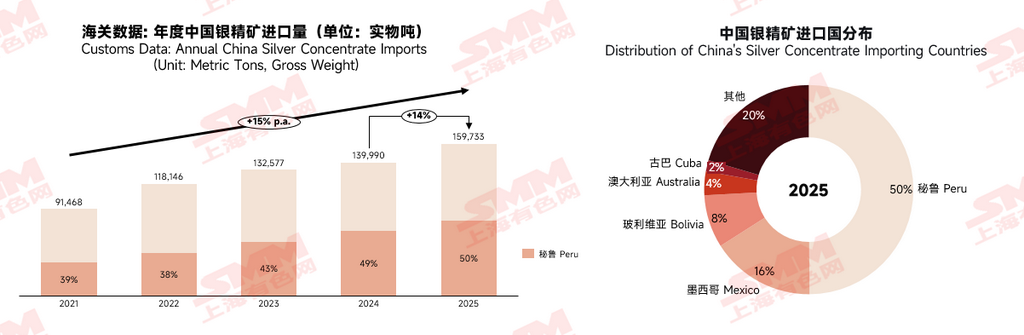

En cuanto a las importaciones de concentrados de plata de China, la tasa de autosuficiencia de concentrados de plata de China era de aproximadamente el 50 %, siendo el comercio de procesamiento el principal modo comercial para los concentrados de plata importados, y la mitad de la demanda de mineral de plata aún dependía de las importaciones. Debido al significativo comercio de procesamiento de lingotes de plata con materiales importados para exportación, la demanda de importación de mineral de plata continuó en aumento. En 2025, los concentrados argentíferos importados aumentaron un 14 % interanual, alcanzando 160.000 tm, de las cuales Perú representó aproximadamente el 50 %. En 2025, la producción de plata refinada de China fue de aproximadamente 18.600 tm, con un aumento interanual del 5 %. Si la crisis energética de Perú se transmite aún más al suministro de minas de plata, impactará significativamente el suministro de materias primas de China, y la brecha de demanda podría ampliarse aún más.

En general, desde la perspectiva del balance minero, las reservas mundiales de plata minada mostraron señales de declive en 2025, con la producción minera incremental prácticamente estancada. Perú dominaba el suministro mundial de plata minada, y las minas pequeñas y medianas representaban hasta el 75 % de sus proyectos nacionales. Al mismo tiempo, Perú representaba la mitad de los concentrados argentíferos importados por China, con el lado de la oferta enfrentando un impacto significativo.

Perspectivas

En el mercado spot, desde finales de abril hasta principios de mayo, el mercado spot de plata se vio afectado por un fuerte retroceso en la demanda de inversión y el debilitamiento de la demanda industrial del sector fotovoltaico y otros sectores, con una actividad comercial general lenta y sin cambios significativos en el patrón de oferta-demanda spot a corto plazo. En el ámbito macroeconómico, las fluctuaciones del mercado estuvieron más impulsadas por factores de sentimiento como el proceso de negociación EE. UU.-Irán y la crisis de Perú. Esta crisis energética de Perú desencadenó más una reacción a nivel de sentimiento a corto plazo, y si realmente puede formar un impacto sustantivo en el suministro minero aún requiere un seguimiento cercano de la dinámica posterior de suministro de concentrados de plata importados y concentrados de plomo argentíferos provenientes de Perú.