En el organizado por SMM, Ouyang Yichang, analista de investigación de la industria del cobre secundario de SMM, compartió sus perspectivas sobre el tema "Análisis del mercado de cobre secundario de Japón". Señaló que, según SMM, el mercado de chatarra de cobre de Japón está transitando gradualmente hacia un "ecosistema de vendedores" ferozmente competitivo. Los modelos comerciales que dependen únicamente de la adquisición de carga spot están cada vez más expuestos al riesgo de interrupciones en el suministro. Para asegurar el suministro de recursos a largo plazo, las empresas compradoras fuera de China necesitan ir más allá de la mentalidad tradicional de comercio spot y establecer asociaciones estructurales mediante enfoques de vinculación profunda, como la firma de contratos a largo plazo y la cooperación accionaria, para adaptarse al panorama de mercado persistentemente ajustado.

Posicionamiento global del mercado de chatarra de cobre de Japón

Posicionamiento global del mercado de chatarra de cobre de Japón

Factores clave detrás de la posición líder de Japón en Asia

1 Clasificación de precisión:Una excepcional precisión en la clasificación garantiza una producción de chatarra de alta calidad.

2 Infraestructura bien establecida:Un sistema maduro de "mina urbana" y una logística avanzada proporcionan una base de suministro altamente confiable.

3 Ventaja geográfica estratégica:Proximidad a China (acelerando la rotación de capital), al tiempo que sirve como centro logístico clave transpacífico que conecta las Américas y Asia.

4 Políticas comerciales y fiscales favorables:Aranceles de exportación cero y regulaciones transparentes garantizan operaciones globales fluidas.

5 Fiabilidad comercial:Altos estándares de embalaje y ética empresarial minimizan las reclamaciones por calidad.

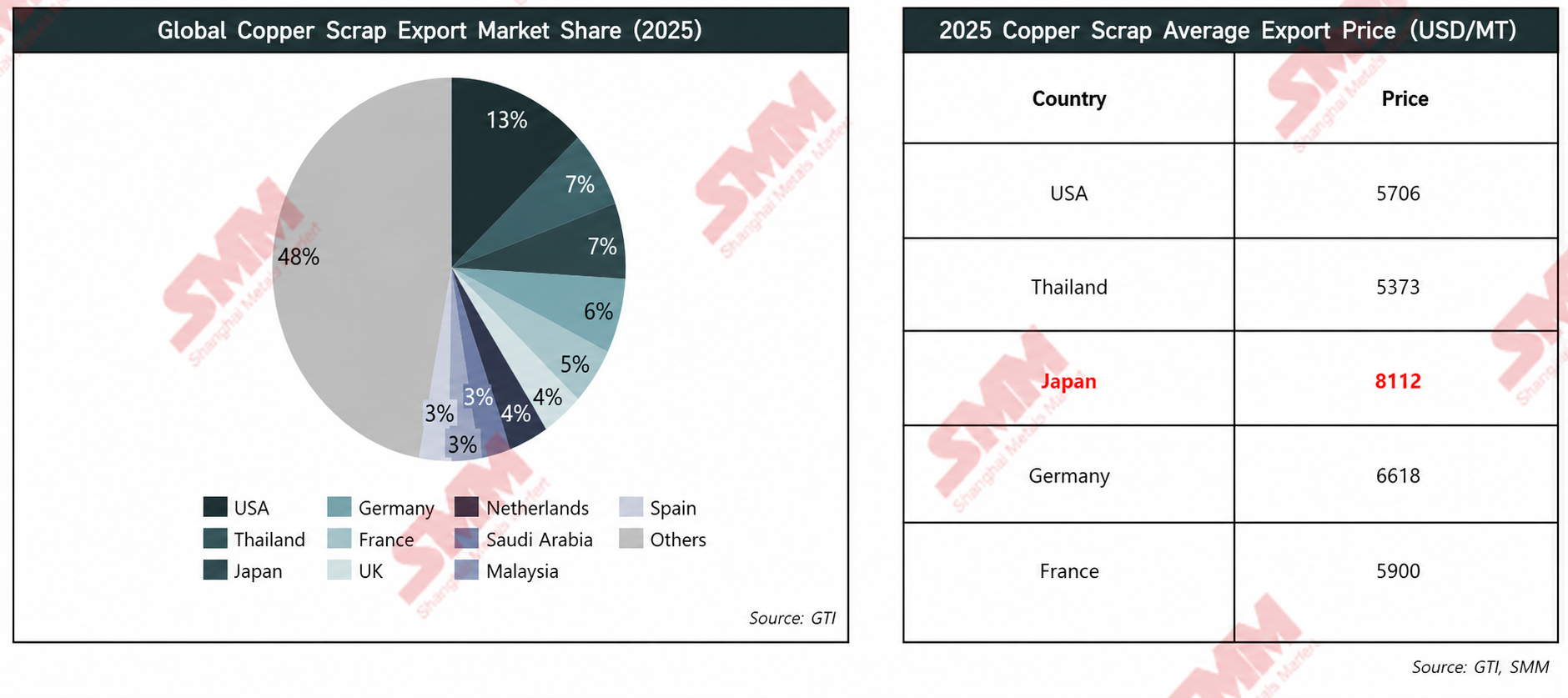

El precio unitario promedio de la chatarra de cobre de Japón lidera significativamente entre los cinco principales exportadores mundiales

En 2025, Japón y Tailandia representaron cada uno aproximadamente el 7% de las exportaciones mundiales de chatarra de cobre. Sin embargo, Japón registró el precio promedio de exportación más alto entre los principales pares (8.112 $/t), gracias a una prima de calidad sustancial.

Este diferencial de precios reveló diferencias fundamentales en la composición de productos. Tailandia funcionaba principalmente como un centro de procesamiento, con una producción nacional limitada de chatarra de cobre de alto grado. En contraste, Japón estaba impulsado orgánicamente por su maduro ecosistema de "mina urbana", produciendo consistentemente materiales de alta pureza y alto grado.

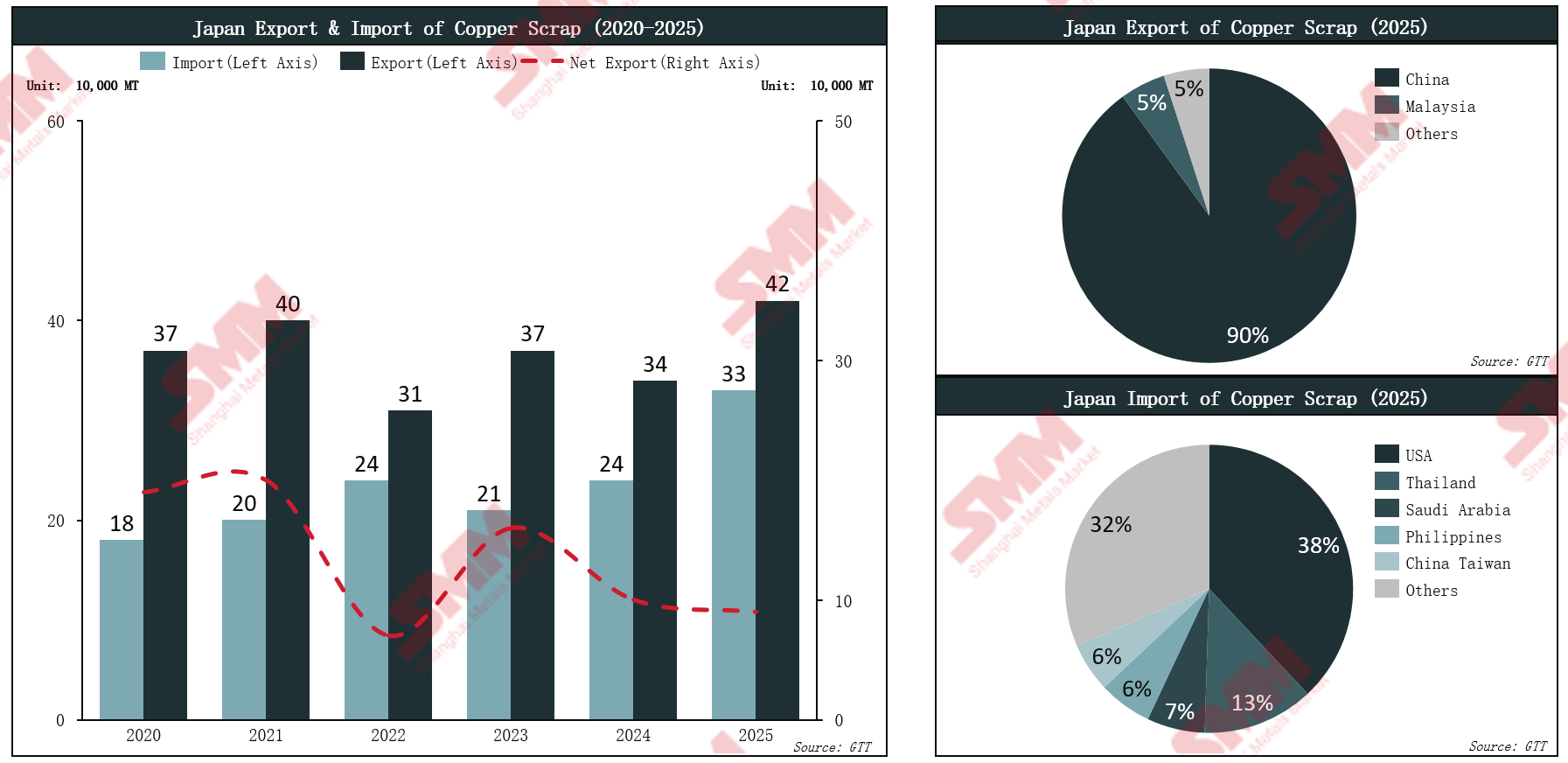

Flujo de chatarra de cobre de Japón

Flujo de chatarra de cobre de Japón

Aumento del volumen comercial y reducción de las exportaciones netas: un cambio hacia la retención interna

Las fundiciones impulsaron el crecimiento del consumo de chatarra de cobre mientras las empresas de procesamiento aguas abajo registraron un uso decreciente

Según SMM, en comparación con 2021, el uso de chatarra de cobre por parte de las empresas de procesamiento disminuyó un 8% en 2025.

Empresas de procesamiento:La débil demanda aguas abajo (automotriz, construcción) y la feroz competencia global por chatarra de cobre de alta calidad comprimieron severamente a las empresas de procesamiento nacionales, resultando en una disminución sostenida del 8% en su uso absoluto.

Fundiciones:Las políticas de protección ambiental y exportación más estrictas implementadas desde 2023 restringieron la salida de chatarra de cobre, acelerando significativamente este "reflujo" estructural hacia las fundiciones. Combinado con el desplome de TC/RC, las fundiciones japonesas se vieron obligadas a depender de estas materias primas para mantener la producción.

En consecuencia, la participación de chatarra de cobre consumida por el segmento de fundición ha mantenido una tendencia ascendente general en los últimos años.

El suministro general de chatarra de Japón se está contrayendo; a pesar del sólido crecimiento del consumo interno, la disminución estructural de las exportaciones netas es el principal impulsor.

Desde el pico de 2021, el suministro aparente total de chatarra de cobre de Japón ha estado en una tendencia descendente general. Esto indica un endurecimiento estructural en la generación de chatarra interna y las tasas de recuperación social, con recursos disponibles cada vez más escasos.

A pesar de la contracción general del suministro, el consumo aparente interno demostró una fuerte resiliencia, ya que las fundiciones japonesas aseguraron activamente materias primas locales para mantener la producción en medio del desplome de TC.

Esta robusta demanda local está comprimiendo significativamente las exportaciones. Las exportaciones netas han disminuido estructuralmente a niveles bajos. Japón está pasando de un modelo de "desbordamiento de recursos" a un modelo de "absorción interna", lo que agravará severamente la escasez de materias primas para los compradores del sudeste asiático y chinos.

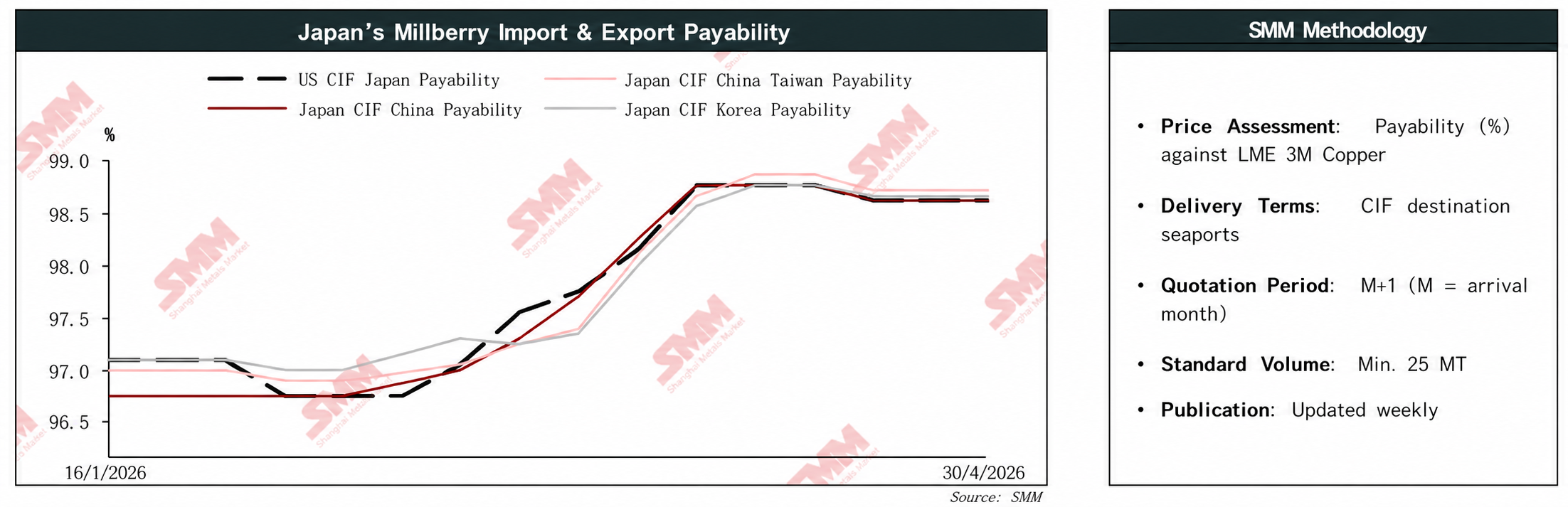

El indicador de pago de cobre brillante se mantiene alto: la escasez de suministro y la demanda impulsada por impuestos de China superan el impacto del reciente repunte de los precios del cobre

Desde principios de 2026, los precios de mercado del cobre han aumentado constantemente en general; en marzo, los precios del cobre experimentaron un retroceso periódico, y los vendedores de chatarra de cobre mantuvieron los precios firmes con una fuerte disposición a defender los precios mínimos, impulsando directamente el indicador de pago de cobre brillante pasivamente al alza.

Al entrar en abril, los precios del cobre en futuros repuntaron y se estabilizaron en niveles altos, pero la ratio de pago del cobre chatarra se desvió de la lógica convencional de fijación de precios y no retrocedió en consecuencia, manteniéndose firmemente en el rango de 98,5%-99,0%.

La lógica de soporte central radica en: el continuo endurecimiento de la regulación fiscal nacional, con las empresas de procesamiento downstream de China dependiendo cada vez más del cobre chatarra importado para obtener deducciones fiscales conformes sobre el IVA soportado, formando una demanda de adquisición rígida; sumado a la escasez de oferta spot de cobre chatarra, el doble soporte de oferta y demanda sustenta que la ratio de pago del cobre chatarra se mantenga elevada.

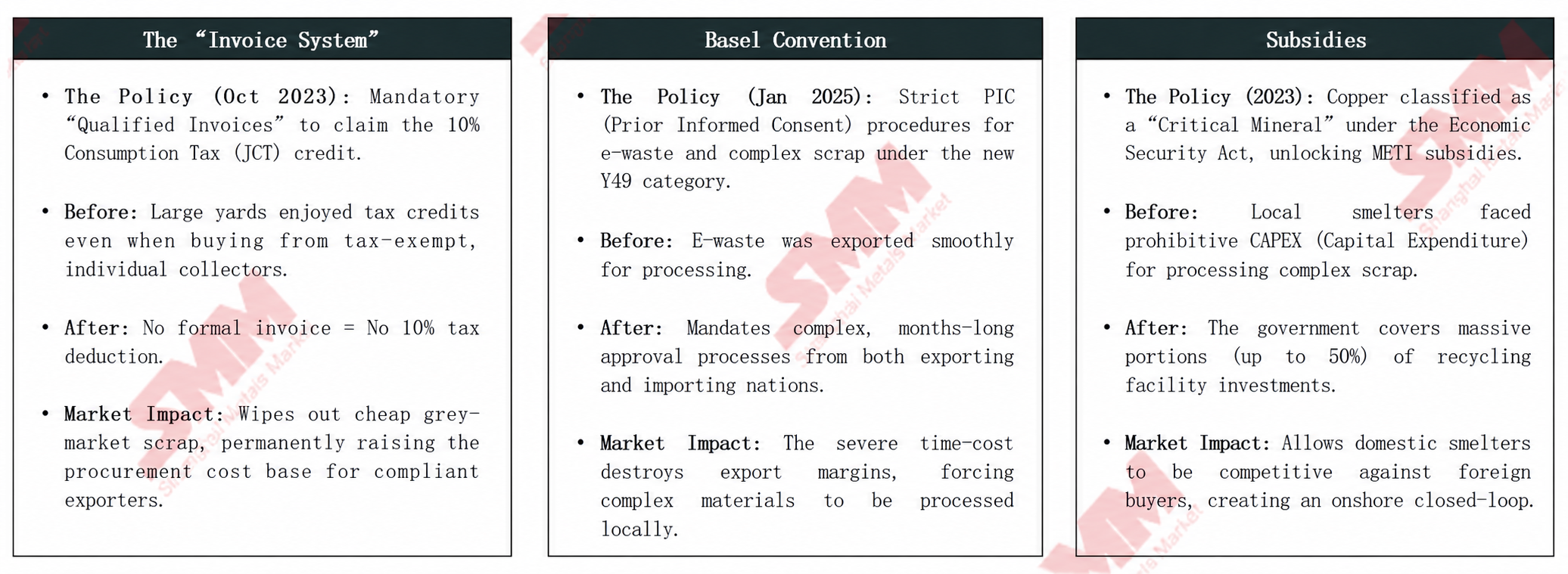

Políticas de chatarra de Japón

Políticas de chatarra de Japón

Cambio regulatorio: construyendo un "muro invisible"

Aunque Japón no ha impuesto explícitamente prohibiciones a la exportación, fortalece su sistema de circuito cerrado doméstico mediante una combinación estratégica de políticas.

Para los compradores globales, esto señala un cambio estructural en el mercado japonés de cara al futuro: competencia intensificada, costos de adquisición en alza y creciente dificultad para acceder a chatarra de alta calidad.

La madurez regulatoria y la transparencia estandarizada son los principales impulsores de la "prima Japón".

Desfase regulatorio vs. realidad del mercado:Aunque el Reglamento de Traslado de Residuos de la UE y las posibles restricciones a la exportación de EE. UU. aún no se han promulgado formalmente, el mercado ya ha incorporado en los precios las expectativas de contracción futura de la oferta, obligando a los compradores downstream a pivotar proactivamente hacia centros comerciales con mayor cumplimiento y transparencia.

Emerge la lógica de la "prima de fiabilidad":Como pionero en cumplimiento normativo y transparencia de mercado, Japón puede cubrir eficazmente los riesgos prevalentes en otras regiones, como la insuficiente transparencia informativa y el redireccionamiento de origen, proporcionando al mercado una importante función de refugio seguro y ancla de precios.

Perspectivas y pronóstico

Perspectivas estratégicas y pronóstico

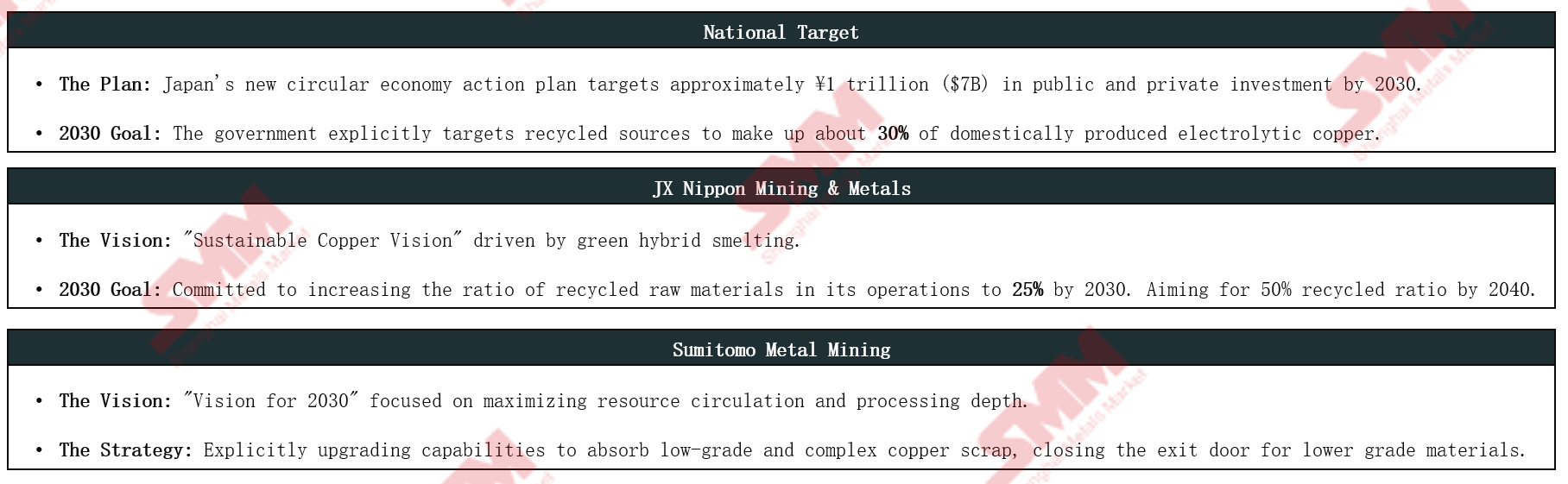

Impulsado por objetivos de desarrollo agresivos tanto a nivel empresarial como nacional, el consumo de chatarra por parte de las fundiciones domésticas en Japón experimentará un crecimiento estructural significativo.

Según SMM, el aumento en el consumo de chatarra por parte de las fundiciones japonesas no es una respuesta cíclica a corto plazo provocada por la caída de los TC mineros, sino una transformación estructural fundamental respaldada por una sólida fortaleza de capital y un compromiso a largo plazo.

A medida que los objetivos ESG para 2030 continúan materializándose, la tendencia de retener chatarra doméstica para uso interno en Japón se profundizará aún más, restringiendo estructuralmente la oferta global de chatarra circulante a largo plazo y comprimiendo continuamente el volumen de abastecimiento disponible para compradores fuera de China.

Lógica de respuesta ante la "nueva normalidad" en el mercado japonés de chatarra de cobre

Volumen y dirección de flujo: declive constante

Las exportaciones netas de chatarra de cobre no caerán abruptamente a cero, sino que exhibirán una tendencia dedeclive estructural sostenido. A medida que la capacidad subsidiada domésticamente entre en plena operación, las exportaciones de cobre secundario de alta calidad, como el cobre brillante desnudo y el cobre No.1, entrarán en una trayectoria de contracción constante.

Lógica de precios:

La vinculación tradicional de mediano y largo plazo de "precios del cobre al alza, ratios de pago de chatarra a la baja" ha sido reestructurada estructuralmente.

Bajo los efectos duales de una oferta persistentemente ajustada de concentrados de cobre y la demanda rígida de adquisición impulsada por impuestos de China que proporciona un piso, se espera que el ratio de pago para la chatarra de cobre de alta calidad de Japón establezca una línea base ascendente a largo plazo.

Giro estratégico:

Limitadas por el techo de producción doméstica de cobre secundario y la oferta laboral ajustada, las alianzas de la industria de reciclaje japonesa acelerarán su expansión hacia mercados fuera de China.

Las empresas japonesas invertirán en proyectos de joint venture en el extranjero para consolidar el despliegue de capacidad de procesamiento downstream mientras mantienen el control liderado por Japón sobre las cadenas de suministro de materias primas.

Según el análisis de SMM, el mercado actual de chatarra de cobre japonés está transitando gradualmente hacia un "ecosistema de vendedores" ferozmente competitivo. Los modelos comerciales que dependen únicamente de compras al contado están cada vez más expuestos al riesgo de interrupciones de suministro. Para asegurar el suministro de recursos a largo plazo, las empresas compradoras fuera de China necesitan ir más allá de la mentalidad tradicional de comercio al contado y establecer asociaciones estructurales mediante enfoques de vinculación profunda, como la firma de contratos a largo plazo y cooperación accionaria, adaptándose así al panorama de mercado persistentemente ajustado.

![Los compradores downstream adoptaron una actitud de espera ante el alza de los precios del cobre; la actividad comercial de cobre spot se mantuvo débil [SMM Cobre Spot del Norte de China]](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)

![Los precios del cobre alcanzan nuevos máximos mientras los compradores downstream se muestran reacios a reabastecerse; la actividad comercial general sigue siendo débil [SMM Cobre al contado en el sur de China]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)