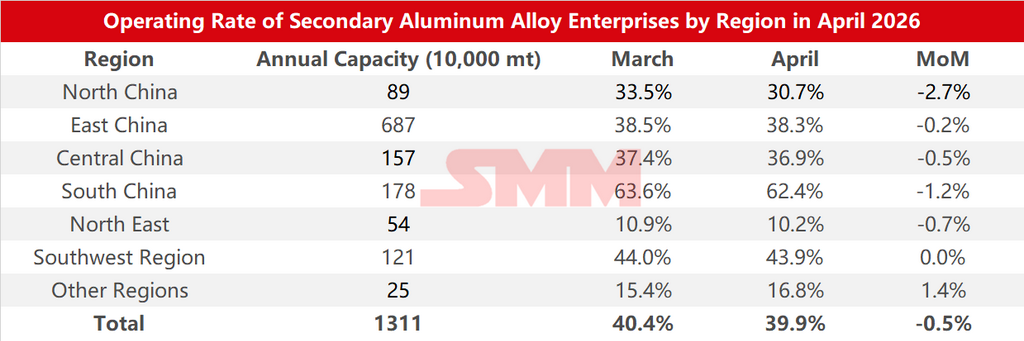

Datos de encuesta sobre tasas de operación de empresas de aleaciones de aluminio secundario por región en abril de 2026:

Según las estadísticas de encuesta de SMM, la tasa de operación de la industria de aluminio secundario en abril de 2026 disminuyó 0,5 puntos porcentuales intermensual respecto a marzo, situándose en el 39,9%.

La divergencia productiva entre empresas fue evidente en abril. La relativa estabilidad de la tasa de operación se sustentó principalmente en tres factores: primero, el precio spot de referencia del ADC12 se desplazó a la baja en abril, estimulando a algunos clientes sensibles al precio e impulsando una recuperación parcial en la demanda de pedidos;

Segundo, el diferencial de precios entre los mercados nacional e internacional continuó ampliándose, mejorando los márgenes de exportación. Algunas empresas ajustaron activamente sus estructuras de pedidos e incrementaron la proporción de exportaciones, compensando la presión derivada de la caída de pedidos nacionales;

Tercero, en un contexto de debilitamiento de los precios spot, los comerciantes entraron al mercado a precios bajos para adquirir lingotes de aleación, cubriendo parcialmente la brecha de pedidos causada por el debilitamiento del consumo final.

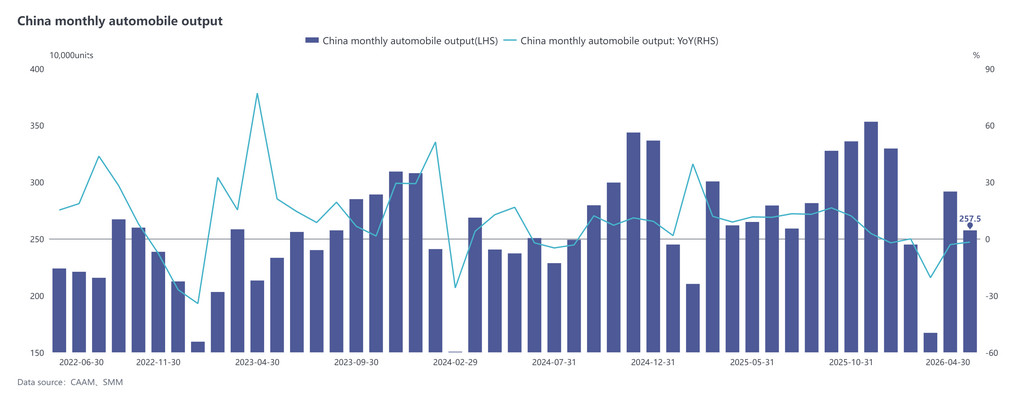

Sin embargo, los recortes de producción también fueron bastante generalizados en la industria, principalmente debido al debilitamiento del consumo final. Según datos de la CAAM, la producción y ventas de automóviles en abril alcanzaron 2,575 millones y 2,526 millones de unidades respectivamente, con descensos intermensuales del 11,7% y 12,9%, e interanuales del 1,7% y 2,5% respectivamente. La presión sobre la demanda final provocó una contracción de pedidos en las plantas de aluminio secundario y una creciente presión de ventas, arrastrando pasivamente las tasas de operación. No obstante, algunas empresas no ajustaron su ritmo de producción en consecuencia, y el desajuste entre producción y ventas resultó en una acumulación continua de inventarios de producto terminado.

La presión de las materias primas tampoco debe subestimarse. A principios de abril, el alza de los precios del aluminio primario elevó los costes de la chatarra de aluminio. Una supervisión más estricta sobre la facturación inversa, combinada con un diferencial de precios invertido entre los mercados nacional e internacional, generó una oferta ajustada de mercancía facturada y bajos volúmenes de circulación en el mercado. Desde mediados de abril, los precios del aluminio giraron a la baja, pero la chatarra de aluminio apenas descendió debido a la retención de ventas por parte de los proveedores, lo que provocó que el equilibrio teórico de pérdidas y ganancias de la industria pasara de beneficio a pérdida, acentuando aún más la presión operativa sobre las empresas. En este contexto, algunas empresas se vieron obligadas a reducir carga o incluso detener la producción por insuficiencia de suministro de materias primas o restricciones de políticas de cumplimiento.

En general, la divergencia productiva entre empresas de la industria de aleaciones de aluminio secundario fue significativa en abril, con un nivel operativo general que descendió ligeramente dentro de un rango estrecho.

Al entrar en mayo, la demanda continúa la tendencia de debilitamiento desde mediados de abril, y es improbable que el patrón moderado cambie a corto plazo. Las empresas aguas abajo mantienen expectativas cautelosas sobre las perspectivas del mercado, considerando que los precios aún no han alcanzado un mínimo de fase, con una débil disposición a reabastecerse y un sentimiento de espera que sigue dominando el mercado. La reducción estacional de pedidos durante las vacaciones del Día del Trabajo afectó directamente la producción de las empresas. Aunque la tasa de operación repuntó ligeramente tras las vacaciones, la recuperación fue limitada. Bajo las presiones combinadas de una temporada baja de demanda prolongada, una oferta ajustada de materias primas conformes y las restricciones a la facturación inversa, la tasa de operación general de la industria en mayo aún tiene margen para seguir descendiendo.

![Los futuros de aluminio de la SHFE continúan su fuerte caída, el sentimiento de compra en el este de China aumenta [Revisión de mediodía del aluminio al contado de SMM]](https://imgqn.smm.cn/usercenter/LFPBA20251217171653.jpg)