El 9 de mayo, datos de la Administración General de Aduanas mostraron que China exportó 9,498 millones de toneladas de acero en abril de 2026, un aumento de 363.000 toneladas respecto al mes anterior, un incremento del 4,0% intermensual; las exportaciones acumuladas de acero de enero a abril totalizaron 34,214 millones de toneladas, una caída del 9,7% interanual.

En abril de 2026, China importó 465.000 toneladas de acero, una disminución de 47.000 toneladas respecto al mes anterior, un descenso del 9,2% intermensual; las importaciones acumuladas de acero de enero a abril totalizaron 1,804 millones de toneladas, una caída del 13,4% interanual.

- Las exportaciones de acero de China continuaron aumentando intermensualment en abril

Según la encuesta de programación de exportaciones de abril de SMM, los planes de exportación de HRC para el mes fueron de 851.000 toneladas, un aumento de 67.000 toneladas respecto a las exportaciones reales de marzo, un incremento del 8,5% intermensual. Mientras tanto, los datos de pedidos de exportación de SMM mostraron que, a medida que la producción se reanudó gradualmente en marzo y la demanda fuera de China se recuperó parcialmente, combinado con la brecha de productos semiacabados causada por el conflicto entre EE. UU. e Irán, China aprovechó su perfecta ventaja de precios y su ubicación geográfica superior para captar eficazmente la demanda de importación de productos semiacabados del sudeste asiático. Esto llevó a que los pedidos de exportación aumentaran más del 30% intermensual en marzo. Sin embargo, dado que los datos incrementales fueron principalmente de productos semiacabados, el impacto podría hacerse más evidente cuando se publiquen los datos específicos por producto de finales de mes.

- Las importaciones de acero de China aumentaron intermensualment en marzo

En cuanto a las importaciones, de enero a marzo, las importaciones acumuladas de acero de China totalizaron 1,804 millones de toneladas, una caída del 13,4% interanual; las exportaciones netas de acero alcanzaron 32,41 millones de toneladas.

- Perspectiva a corto plazo de las exportaciones de acero

Según datos de S&P Global, el PMI manufacturero global en abril de 2026 fue del 52,6%, un aumento de 1,3 puntos porcentuales intermensual, operando por encima del 50% durante 13 meses consecutivos. EE. UU. se encontraba en zona de fuerte expansión, y otros países europeos y americanos también estaban en territorio de expansión. En abril, el índice de nuevos pedidos de exportación del sector manufacturero de China fue del 50,3%, un aumento de 4,1 puntos porcentuales intermensual, regresando finalmente a territorio de expansión tras 24 meses.

Los datos de monitoreo de la Asociación Mundial del Acero mostraron que la producción global de acero crudo en marzo de 2026 cayó un 4,2% interanual hasta 159,9 millones de toneladas. La reducción de producción de China fue impulsada principalmente por las acerías que recortaron proactivamente la producción ante la compresión de márgenes. Excluyendo a China, la producción global en otras regiones también disminuyó un 0,55% intermensual, con una divergencia significativa en el ritmo de los programas de producción entre regiones. En mercados fuera de China, India mantuvo altos programas de producción, impulsada por los sprints de objetivos de fin de año fiscal, con un aumento del 9,4% interanual. En contraste, Oriente Medio (particularmente Irán) registró una caída de producción del 33,5% interanual. La contracción continua de la producción en Oriente Medio ha creado oportunidades estructurales para las exportaciones de acero de China, particularmente las exportaciones de productos semiacabados.

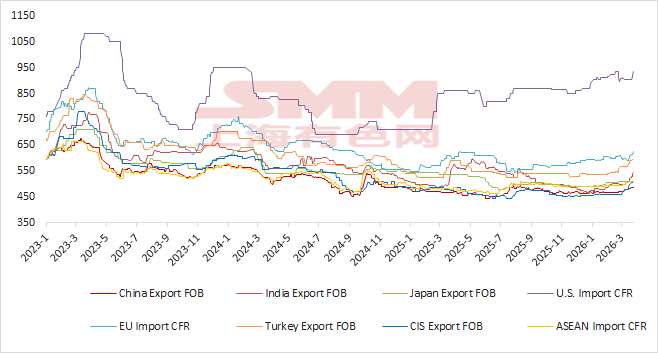

Al 8 de mayo de 2026, los precios de exportación de HRC (FOB) para India, Turquía y la CEI eran de $507/t, $640/t y $525/t respectivamente, mientras que el precio de exportación de HRC de China (FOB) era de $507/t. Actualmente, los precios de exportación de HRC de China eran -$73/t, -$133/t y -$18/t en comparación con estos países respectivamente. La ventaja del diferencial de precios no mostró cambios significativos intermensuales. En general, la ventaja de precios de exportación de acero de China sigue siendo significativa.

Gráfico 1 - Precios de HRC en los principales mercados globales

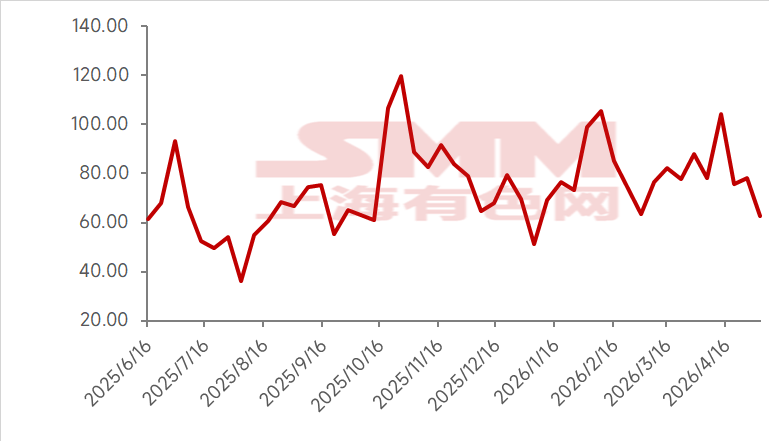

Según el último programa de pedidos de exportación de acerías de SMM, los planes de exportación de HRC para este mes fueron de 1,1435 millones de toneladas, un aumento de 213.500 toneladas respecto a las exportaciones reales del mes pasado, un incremento del 23% intermensual.

Según los datos de pedidos de exportación de acero de SMM, afectados por los días festivos, los pedidos de exportación de acero en abril se debilitaron ligeramente un 0,57% intermensual respecto a marzo. Sin embargo, también se supo que los envíos a Oriente Medio se están recuperando gradualmente, con parte de la carga actualmente siendo descargada en el puerto de Fujairah en los EAU y luego transportada por tierra a otros países de Oriente Medio. Los pedidos de planchones destinados al sudeste asiático también aumentaron notablemente en abril, con fechas de envío principalmente en mayo-junio.

Considerando todos los factores, con el índice de nuevos pedidos de exportación regresando a territorio de expansión, las ventajas de precios de exportación manteniéndose significativas y el sólido desempeño de los pedidos de exportación, SMM espera que las exportaciones de acero de China continúen aumentando en mayo, ¡con los productos semiacabados continuando como la fuerza dominante!

Gráfico 2 - Volumen de pedidos de exportación de acero de SMM

Nota: Este artículo es contenido original de esta cuenta oficial. Para reimpresión, inclusión en lista blanca o necesidades de cooperación, por favor contáctenos. Sin permiso, el contenido anterior no podrá ser reimpreso, modificado, utilizado, vendido, transferido, exhibido, traducido, compilado, difundido ni divulgado a terceros de ninguna otra forma, ni se podrá licenciar a terceros para su uso. De lo contrario, una vez descubierto, SMM tomará medidas legales para perseguir la responsabilidad por infracción, incluyendo pero no limitándose a exigir responsabilidad por incumplimiento contractual, devolución de enriquecimiento injusto y compensación por pérdidas económicas directas e indirectas.

![[SMM Iron & Steel] NMDC Awards $317 Million Contract to RVNL for 10 MTPA Iron Ore Blending Facility](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Iron & Steel] Nippon Steel planea inversión en EAF en Eslovaquia](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)