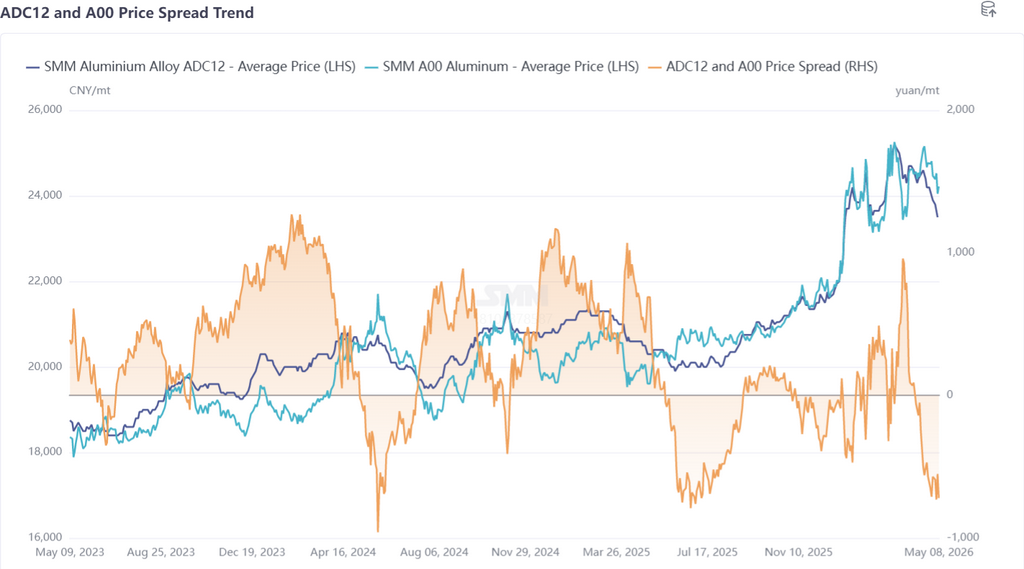

En primer lugar, una revisión de las tendencias de precios de aleaciones de aluminio secundario en abril: en el mercado de futuros, el contrato más negociado de aleación de aluminio fundido primero cayó y luego subió en abril, alcanzando un máximo de 24.250 yuanes/t, antes de entrar en una tendencia bajista continua después de mediados de mes. Tras el inicio de mayo, la caída se moderó y el contrato se mantuvo estancado cerca de los 23.000 yuanes/t. En el mercado spot, los precios del ADC12 estuvieron bajo presión general en abril, con el impulso alcista desvaneciéndose a principios de mes y la caída ampliándose después de mediados de mes. Al 8 de mayo, la cotización SMM del ADC12 se situaba en 23.500 yuanes/t, una caída acumulada de 1.200 yuanes/t respecto a principios de abril.

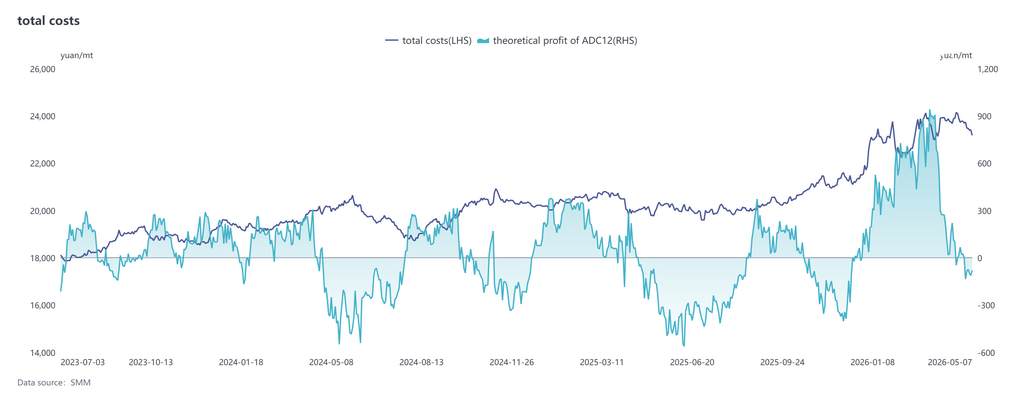

En cuanto a los costes, según los últimos datos de SMM, el coste total teórico de la industria del ADC12 subió a 23.787 yuanes/t en abril, con un ligero incremento intermensual respecto a marzo, aunque el aumento se moderó en comparación con el mes anterior. En términos de composición de costes, la chatarra de aluminio siguió siendo la partida de coste dominante, con un coste por tonelada que subió a 21.569 yuanes y una participación que aumentó ligeramente hasta el 90,7%; el coste del cobre se incrementó marginalmente a 835 yuanes/t, manteniendo su participación en el 3,5%; el coste del silicio retrocedió ligeramente a 478 yuanes/t, con su participación reduciéndose al 2,0%. Tras el inicio de mayo, los precios del ADC12 continuaron cayendo, mientras que los precios de la chatarra de aluminio retrocedieron solo marginalmente. El beneficio teórico de la industria pasó de ganancias a pérdidas, y la presión operativa de las empresas se hizo más pronunciada.

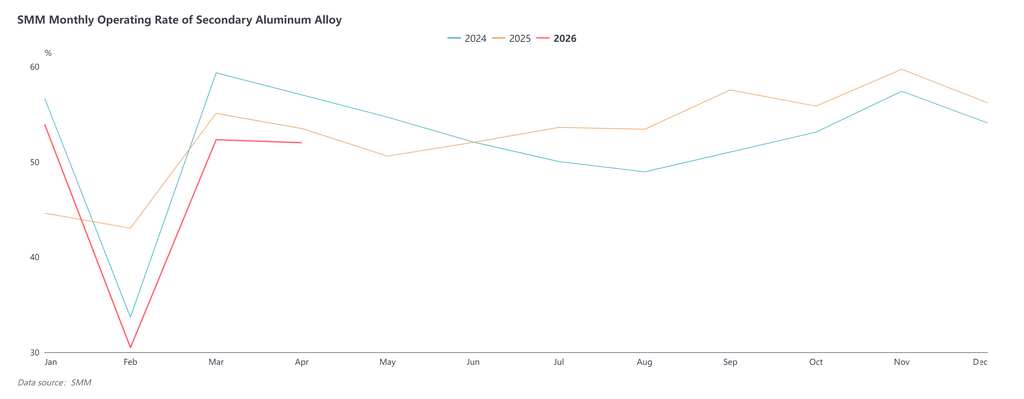

En abril, la tasa de utilización de la industria de aleaciones de aluminio secundario fue del 52,0%, con una ligera caída de 0,3 puntos porcentuales intermensual y un descenso de 1,5 puntos porcentuales interanual, con una divergencia notable entre empresas. La relativa estabilidad de la tasa de utilización se atribuyó principalmente a: la caída de precios del ADC12 que estimuló un retorno parcial de pedidos; la mejora de los beneficios de exportación que compensó las reducciones de volumen doméstico; y las compras de comerciantes a precios bajos que cubrieron parte de la brecha de pedidos. Sin embargo, los recortes de producción también fueron generalizados, principalmente debido a que el consumo no cumplió las expectativas, las dificultades para adquirir materias primas conformes y las restricciones en la facturación inversa, que obligaron a algunas empresas a reducir pasivamente la producción. En general, la tasa de utilización en abril descendió ligeramente dentro de un rango estrecho. En mayo, la demanda continuó la tendencia de debilitamiento iniciada a mediados de abril, con una voluntad de reabastecimiento débil por parte de los clientes aguas abajo y un sentimiento de espera predominante. La reducción de pedidos durante las vacaciones del Día del Trabajo afectó la producción, y el margen de recuperación posterior a las vacaciones fue limitado. Bajo múltiples presiones, incluyendo la temporada baja de demanda, problemas de materias primas y dificultades de facturación, la tasa de utilización en mayo aún tiene margen para seguir descendiendo.

En general, se espera que los precios del ADC12 en mayo continúen en un patrón de estancamiento dentro de un rango estrecho, aunque el margen de caída es relativamente limitado. En cuanto a los factores de presión, la demanda final se mantuvo persistentemente débil, los inventarios sociales y en fábrica permanecieron elevados, los fundamentos carecieron de impulsores positivos sustanciales y el impulso alcista fue insuficiente. En cuanto a los factores de soporte, los costes persistentemente altos de materias primas como la chatarra de aluminio, combinados con la reducción de las importaciones de chatarra de aluminio, proporcionaron cierto soporte de piso a los precios spot, y las empresas mostraron una voluntad limitada de recortar significativamente los precios. En resumen, se espera que los precios del ADC12 en mayo fluctúen principalmente a la baja dentro de un rango estrecho. De cara al futuro, se debe prestar especial atención al impacto de transmisión de los conflictos geopolíticos en Oriente Medio sobre los precios del aluminio, los cambios marginales en la demanda final y las condiciones de suministro de chatarra de aluminio.