En el primer trimestre de 2026, la industria china del hidrógeno superó oficialmente la fase de verificación conceptual y entró plenamente en una nueva etapa de desarrollo a gran escala. Dos eventos emblemáticos —la puesta en marcha del proyecto de producción de hidrógeno a partir de gas de horno de coque de Xinjiang Sunion Energy y el volumen acumulado de repostaje de hidrógeno superior a 10.000 kilogramos en la estación de repostaje de hidrógeno de Batuta para ferrocarriles de carga pesada en Mongolia Interior— han validado la tendencia central de la industria de reducción de costes, expansión de escenarios y aglomeración regional desde las dos dimensiones del suministro de hidrógeno de bajo coste y la diversificación de escenarios de aplicación, respectivamente.

I. Situación del mercado: desarrollo a gran escala acelerado, avances duales en suministro y aplicación

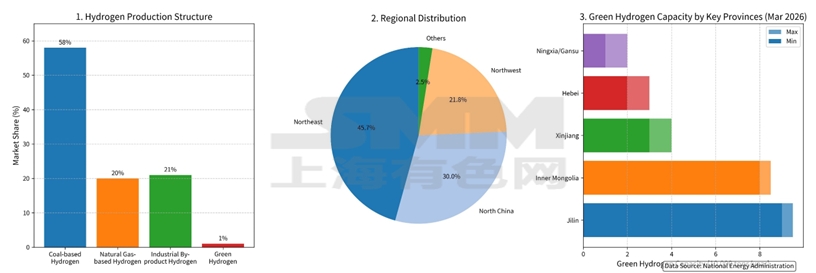

La capacidad de producción de hidrógeno ha logrado un crecimiento exponencial, con el noroeste y el norte de China emergiendo como núcleos centrales de aglomeración. Impulsada por la estrategia de doble carbono, la capacidad de producción de hidrógeno de China ha experimentado un crecimiento explosivo. A finales de marzo de 2026, la capacidad de producción de hidrógeno a partir de energías renovables completada y en construcción en toda China ha superado el millón de toneladas anuales, de las cuales la capacidad operativa supera las 250.000 toneladas anuales, más del doble en comparación con finales de 2024. La distribución industrial muestra una alta concentración geográfica; el noroeste y el norte de China se han convertido en clústeres centrales gracias a sus dotaciones de recursos. Jilin (más de 90.000 toneladas anuales) y Mongolia Interior (más de 80.000 toneladas anuales) han registrado un desarrollo acelerado. La capacidad operativa de producción de hidrógeno en el noreste de China representa el 45,7% del total nacional, configurando el patrón industrial inicial de suministro de hidrógeno de oeste a este y transmisión de hidrógeno de norte a sur.

La estructura de suministro continúa optimizándose, y la producción de hidrógeno como subproducto industrial se ha convertido en el pilar del suministro de hidrógeno de bajo coste. Actualmente, se están produciendo ajustes profundos en la estructura de suministro de hidrógeno de China. Gracias a su bajo coste y sus ventajas de valorización de residuos, la producción de hidrógeno como subproducto industrial se ha convertido en la vía más económica en esta etapa. La purificación de hidrógeno a partir del gas de horno de coque, subproducto de la industria carboquímica, presenta un coste de materia prima prácticamente nulo, adaptándose perfectamente a escenarios industriales sensibles al coste. Paralelamente, impulsado por la iteración tecnológica, el coste del hidrógeno verde en múltiples regiones del noroeste de China ha descendido a 12-15 RMB por kilogramo, acercándose gradualmente al coste del hidrógeno gris y sentando las bases para un suministro de hidrógeno bajo en carbono a largo plazo.

Los escenarios de aplicación han evolucionado de la demostración a la diversificación, con la industria y el transporte como motores centrales de crecimiento. El año 2026 se considera el año inaugural de la aplicación industrial a gran escala del hidrógeno, con escenarios que se expanden rápidamente hacia campos de aplicación en profundidad. En el sector del transporte, la operación comercial de camiones pesados de hidrógeno ha madurado, con una flota de mil unidades puesta en operación en Lvliang, Shanxi. La inauguración de estaciones de repostaje de hidrógeno para ferrocarriles de carga pesada cubre el vacío en la reducción de emisiones de carbono del transporte ferroviario. En el sector industrial, se ha consolidado un modelo de circuito cerrado de producción y consumo de hidrógeno in situ mediante purificación de subproductos entre las empresas químicas. La descarbonización industrial ha reemplazado al transporte como fuerza motriz central del crecimiento de la industria.

II. Proyectos destacados recientes: dos proyectos de referencia alineados con precisión con las tendencias del mercado

El proyecto de producción de hidrógeno a partir de gas de horno de coque de Xinjiang Sunion Energy establece un modelo para la producción de hidrógeno como subproducto industrial. Recientemente, el proyecto de producción de hidrógeno verde de 5.000 Nm³/h a partir de gas de horno de coque de Xinjiang Sunion Energy fue puesto en plena operación. El proyecto convierte el gas residual de horno de coque industrial en hidrógeno limpio de alta pureza, logrando el reciclaje de residuos y resolviendo eficazmente los problemas de emisiones de gases, al tiempo que suministra hidrógeno de bajo coste a plantas de metanol. Además, proporciona un modelo de desarrollo replicable para las zonas de aglomeración carboquímica del noroeste de China e impulsa la capacidad regional de suministro de hidrógeno.

La estación de repostaje de hidrógeno de Batuta en Mongolia Interior marca un hito en la aplicación del hidrógeno en ferrocarriles de carga pesada. Hasta el 16 de abril de 2026, la primera estación de repostaje de hidrógeno para ferrocarriles de carga pesada de China —la estación de Batuta— ha registrado un volumen acumulado de repostaje de hidrógeno superior a 10.000 kilogramos. Equipada con un compresor montado sobre patín de 45 MPa y un caudal máximo de repostaje de hidrógeno de 7,2 kg/min, la estación está especialmente construida para locomotoras de maniobras de hidrógeno de alta potencia. Representa un avance sustantivo en la aplicación del hidrógeno en ferrocarriles de carga pesada, aborda el problema de altas emisiones de las locomotoras tradicionales y verifica la estabilidad de los equipos de repostaje de hidrógeno de alto caudal en condiciones operativas de frío extremo y alta carga.

III. Resumen y perspectivas

En el primer trimestre de 2026, la industria china del hidrógeno ha entrado en una etapa pragmática centrada en el cálculo de la eficiencia económica. Desde la utilización del gas de horno de coque en Xinjiang hasta el repostaje de hidrógeno para ferrocarriles en Mongolia Interior, la lógica de desarrollo industrial está pasando de ser impulsada únicamente por políticas a una dinámica multidimensional liderada por recursos, escenarios de aplicación y viabilidad económica, lo que se espera que reconfigure el patrón de consumo energético de los sectores industrial y de transporte.