SMM Noticias 9 de mayo:

Mercado de metales:

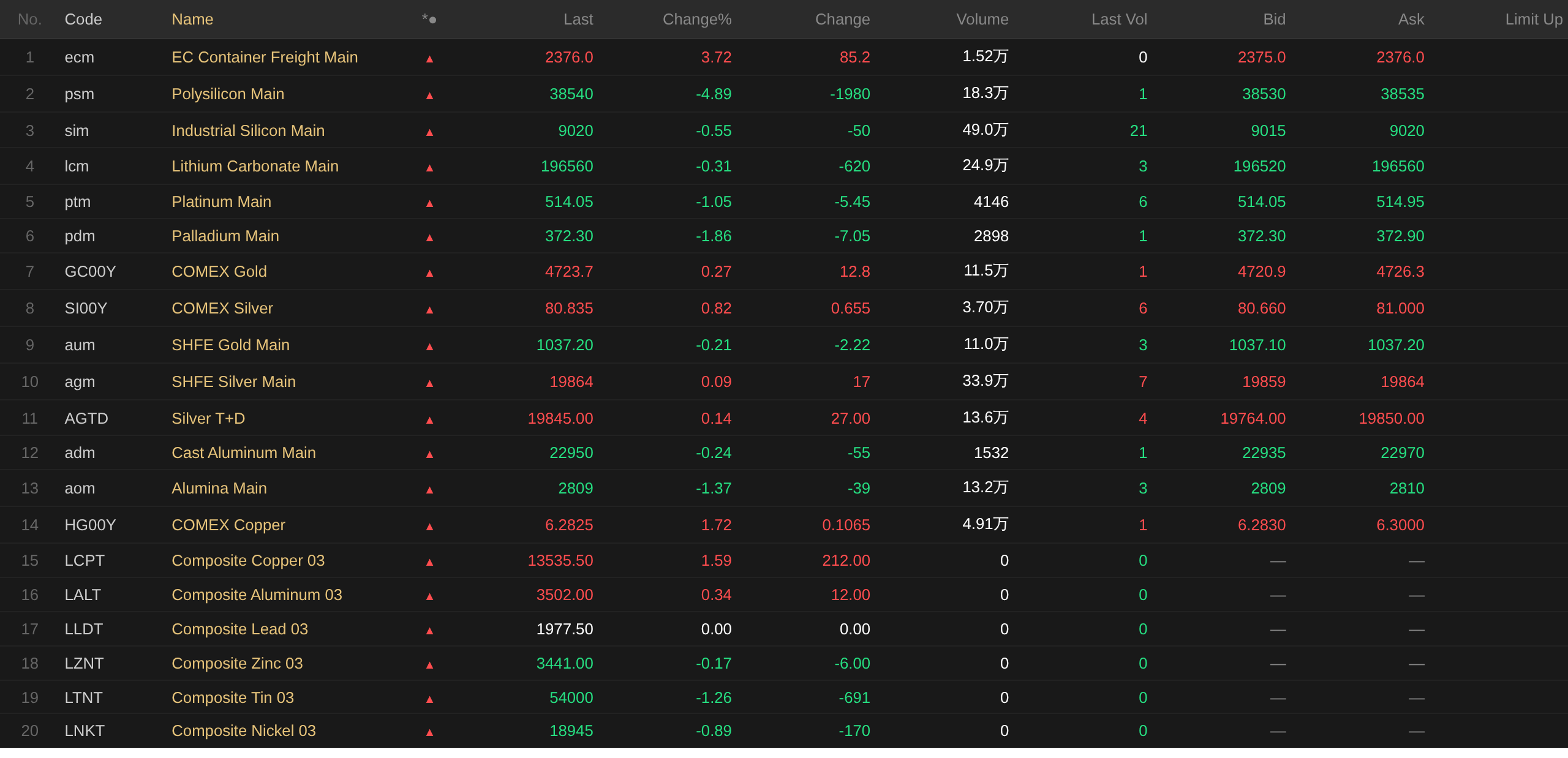

El viernes pasado, en la sesión nocturna del mercado doméstico, los metales base registraron mayormente descensos. El cobre SHFE subió un 0,53%. El aluminio SHFE cayó un 0,16% y el plomo SHFE bajó un 0,15%. El zinc SHFE cayó un 1,19%. El estaño SHFE cayó un 1,13%. El níquel SHFE cayó un 0,67%. Además, los futuros de alúmina de mayor negociación cayeron un 1,37% y los futuros de aluminio de fundición de mayor negociación bajaron un 0,24%.

El viernes pasado, en la sesión nocturna, los metales ferrosos cayeron en su mayoría. El mineral de hierro se mantuvo estable en 816,5 yuanes/t, el acero inoxidable cayó un 1,05%, las barras de refuerzo subieron ligeramente y las bobinas laminadas en caliente subieron un 0,14%. Carbón de coque y coque: el carbón de coque cayó un 0,39% y el coque cayó un 0,43%.

El viernes pasado, en la sesión nocturna, los metales base del LME en mercados extranjeros mostraron un desempeño mixto. El cobre LME subió un 1,59%. El aluminio LME subió un 0,34% y el plomo LME se mantuvo estable en 1.977,5 $/t. El zinc LME cayó un 0,17%. El estaño LME cayó un 1,26%. El níquel LME cayó un 0,89%.

Metales preciosos en la sesión nocturna del viernes pasado:El oro COMEX subió un 0,27%, con una ganancia semanal del 1,71%; la plata COMEX subió un 0,82%, con un alza semanal del 5,76%. El contrato más negociado del oro SHFE en la sesión nocturna del viernes cayó un 0,21%, con una ganancia semanal del 3,24%; el contrato más negociado de la plata SHFE subió un 0,09%, con un alza semanal del 11,4%.

A las 8:39 AM del 9 de mayo, precios de cierre de la sesión nocturna del viernes pasado:

Panorama macroeconómico

China:

[Li Qiang presidió la reunión ejecutiva del Consejo de Estado: impulsar la resolución de riesgos de deuda de gobiernos locales y fortalecer la gestión integral de la cadena de recursos minerales]El primer ministro del Consejo de Estado, Li Qiang, presidió una reunión ejecutiva del Consejo de Estado el 9 de mayo, estudiando e implementando el espíritu de los importantes discursos del secretario general Xi Jinping sobre la situación económica actual y el trabajo económico, así como del simposio sobre el fortalecimiento de la investigación básica. La reunión señaló que se deben alinear el pensamiento y las acciones con la evaluación científica de la situación realizada por el Comité Central del PCCh, reforzar aún más la confianza, aprovechar las oportunidades en medio de los cambios, impulsar el desarrollo superando desafíos, consolidar y ampliar el impulso de un crecimiento económico estable y positivo, y esforzarse por lograr un buen comienzo del período del XV Plan Quinquenal. Las políticas macroeconómicas deben centrarse en ser plenamente utilizadas de manera efectiva, mantener una implementación proactiva y mejorar continuamente la eficiencia de ejecución. El fortalecimiento del ciclo económico interno debe buscar avances en la alineación coordinada de oferta y demanda y en la mejora integrada, implementando y perfeccionando medidas para ampliar la capacidad y mejorar la calidad en el sector de servicios,y reforzando la planificación y construcción de redes hidráulicas, redes eléctricas de nuevo tipo, redes de capacidad de cómputo, redes de comunicación de próxima generación, redes de tuberías subterráneas urbanas y redes logísticas. Los esfuerzos en bienestar social deben centrarse más en estabilizar el empleo y garantizar las necesidades básicas, así como en mejorar la educación, la sanidad, el cuidado infantil, la agricultura, las zonas rurales y los agricultores. Se deben realizar mayores esfuerzos y adoptar medidas más concretas para fortalecer la investigación básica, colocándola en un lugar prioritario de la agenda. A la luz de las necesidades urgentes y las demandas a largo plazo del país, se deben identificar las principales direcciones y áreas clave de enfoque, aumentar la inversión mediante múltiples medidas y fomentar un ecosistema de investigación saludable. Los riesgos y desafíos deben abordarse de manera efectiva, con esfuerzos continuos para mitigar los riesgos en áreas como el sector inmobiliario, la deuda de los gobiernos locales y las instituciones financieras pequeñas y medianas. Las responsabilidades de seguridad en la producción de todas las partes deben ser supervisadas y aplicadas estrictamente para prevenir de manera decidida accidentes graves y de gran magnitud.(Agencia de Noticias Xinhua)

[Administración General de Aduanas: En los primeros 4 meses, las importaciones y exportaciones de bienes de China crecieron un 14,9%, con un aumento del 17,6% en las exportaciones de productos electromecánicos]Según las estadísticas aduaneras, en los primeros 4 meses de 2026, el total de importaciones y exportaciones de bienes de China alcanzó los 16,23 billones de yuanes, un aumento interanual del 14,9% (igual en adelante). De este total, las exportaciones sumaron 9,33 billones de yuanes, un aumento del 11,3%; las importaciones sumaron 6,9 billones de yuanes, un aumento del 20%. En abril, el total de importaciones y exportaciones de bienes de China alcanzó los 4,38 billones de yuanes, un aumento del 14,2%. De este total, las exportaciones sumaron 2,48 billones de yuanes, un aumento del 9,8%; las importaciones sumaron 1,9 billones de yuanes, un aumento del 20,6%.

[Cuatro departamentos: Explorar la conexión directa de energía nuclear, hidrógeno y otras fuentes de energía para abastecer instalaciones de computación, y aumentar continuamente la proporción de electricidad verde en las instalaciones de computación]El Plan propone mejorar la capacidad de suministro eléctrico diversificado de las instalaciones de computación. Sobre la base de las condiciones reales, como la escala de conexión a la red de las instalaciones de computación, los niveles de tensión de la red eléctrica, las tasas de penetración de energías renovables en la red, los requisitos de calidad de la energía y los tipos de negocio de las instalaciones de computación, se establecerán y mejorarán los estándares para la planificación y construcción del suministro energético de las instalaciones de computación. Se explorará el uso de energía nuclear, hidrógeno y otras fuentes energéticas para abastecer las instalaciones de computación mediante conexiones directas. Se alienta a las instalaciones de computación a desplegar sistemas de almacenamiento de energía con capacidad de formación de red para mejorar la estabilidad del suministro eléctrico y la capacidad de soporte activo al sistema eléctrico.

[Tres departamentos emiten las Opiniones de Implementación sobre la Aplicación Estandarizada y el Desarrollo Innovador de los Agentes de IA] La Administración del Ciberespacio de China, la Comisión Nacional de Desarrollo y Reforma (NDRC) y el Ministerio de Industria y Tecnología de la Información emitieron conjuntamente las Opiniones de Implementación sobre la Aplicación Estandarizada y el Desarrollo Innovador de los Agentes de IA. Las Opiniones de Implementación establecen que el desarrollo de los agentes de IA debe adherirse a los principios básicos de seguridad y controlabilidad, estandarización y orden, impulso a la innovación y orientación por aplicaciones, y proponen medidas en cuatro áreas: primero, consolidar las bases del desarrollo mejorando la base tecnológica y estableciendo estándares y protocolos; segundo, salvaguardar la línea base de seguridad definiendo directrices de producto, previniendo riesgos de seguridad, mejorando el sistema de gobernanza y fortaleciendo la autodisciplina del sector; tercero, fortalecer la orientación por aplicaciones proponiendo 19 escenarios de aplicación típicos en áreas como investigación científica, desarrollo industrial, estímulo al consumo, bienestar social y gobernanza social; cuarto, construir un ecosistema innovador, promover la cooperación industrial y fortalecer la difusión de aplicaciones.

[El Índice de Almacenamiento de China en abril se mantuvo en zona de expansión, con el sector de almacenamiento continuando una tendencia estable y positiva]La Federación China de Logística y Compras publicó hoy (9 de mayo) el Índice de Almacenamiento de China de abril. El índice continuó en zona de expansión, con el sector de almacenamiento manteniendo una tendencia estable y positiva. El Índice de Almacenamiento de China de abril fue del 51 %, permaneciendo en zona de expansión durante dos meses consecutivos. En cuanto a los subíndices, el índice de nuevos pedidos, el índice de tasa de utilización de instalaciones y el índice de inventario al final del período se mantuvieron en zona de expansión, mientras que el índice de rotación promedio de inventario se mantuvo en un nivel relativamente alto, lo que indica un crecimiento constante en la demanda de servicios de almacenamiento, una buena eficiencia en la rotación de mercancías y una conectividad fluida de la cadena de suministro. Por categorías, la temporada alta de producción y construcción impulsó una recuperación en la demanda de almacenamiento de productos básicos a granel como químicos, carbón y maquinaria, mientras que el acopio previo al feriado del Día del Trabajo impulsó un notable crecimiento en la demanda de almacenamiento de bienes de consumo como alimentos, electrodomésticos y subproductos agrícolas. En cuanto a las expectativas del mercado, el índice de expectativas de actividad empresarial de abril fue del 55,1%, manteniéndose en un nivel relativamente alto, lo que refleja el optimismo sostenido de las empresas. En general, la industria de almacenamiento operó de manera estable en abril, la vitalidad del mercado continuó liberándose y el segundo trimestre tuvo un buen comienzo. (CCTV)

[ Bolsa de Navegación de Shanghái: Situación geopolítica estabilizándose, tarifas de flete al alza en la mayoría de las rutas ]El informe semanal de la Bolsa de Navegación de Shanghái (SSE) indicó que el conflicto militar actual en Oriente Medio continuó manteniendo el alto el fuego, con una situación geopolítica relativamente estable, aunque el panorama futuro aún enfrenta una incertidumbre significativa. Esta semana, el mercado de transporte marítimo de contenedores de exportación de China se mantuvo estable, con las tarifas de flete en la mayoría de las rutas subiendo ligeramente, impulsando el índice compuesto al alza. El 8 de mayo, el Índice de Flete de Contenedores de Shanghái se situó en 1.954,21 puntos, un 2,2% más que el período anterior.

Dólar estadounidense:

El viernes pasado, el índice del dólar estadounidense cayó un 0,43% durante la noche hasta 97,86. En términos semanales, el índice del dólar retrocedió por segunda semana consecutiva, con una caída del 0,36% en la semana. Los datos publicados el viernes por la Oficina de Estadísticas Laborales de EE. UU. mostraron que las nóminas no agrícolas de abril aumentaron en 115.000, marcando el primer crecimiento consecutivo en casi un año y la mayor ganancia en dos meses desde 2024, superando ampliamente la previsión mediana de los economistas encuestados por Bloomberg de 65.000. Los datos de marzo también se revisaron al alza hasta 185.000. La tasa de desempleo se mantuvo sin cambios en el 4,3%, en línea con las expectativas. (Wallstreetcn)

El "portavoz de la Fed" Nick Timiraos: Un número creciente de instituciones del lado vendedor y observadores de la Fed están eliminando o retrasando las expectativas de recortes de tasas de interés en sus perspectivas, incluidos varios analistas que realizaron ajustes tras la publicación de los datos de nóminas no agrícolas de abril. Actualmente, la mitad de los encuestados cree que no habrá recorte de tasas este año (dada la naturaleza inercial de tales pronósticos, es probable que este grupo siga creciendo). Además, el presidente de la Fed de Chicago, Goolsbee, declaró que todas las opciones de tasas están actualmente sobre la mesa, no solo los recortes. A finales de abril, la Fed de EE. UU. mantuvo las tasas sin cambios, con tres funcionarios oponiéndose al lenguaje del comunicado que insinuaba que el próximo movimiento podría ser un recorte de tasas, argumentando que debería preservarse la posibilidad de una subida. Los comentarios de Goolsbee reflejaron un cambio entre los responsables de política de la Fed: alejándose de considerar recortes de tasas a corto plazo, principalmente porque el shock de precios energéticos provocado por la guerra con Irán impulsó la inflación. Reiteró que tanto los recortes como las subidas de tasas están sobre la mesa y expresó preocupación por la inflación, señalando que existen presiones de precios más allá del shock energético. (Jin10 Data)

Ante la preocupación de los consumidores por el impacto de la inflación en las finanzas personales y las condiciones de compra,la confianza del consumidor estadounidense cayó a un nuevo mínimo histórico en las últimas semanas.Los datos de la Universidad de Michigan mostraron que el índice preliminar de sentimiento del consumidor de mayo cayó de 49,8 en abril a 48,2. Los consumidores esperaban que los precios subieran a una tasa anual del 4,5% durante el próximo año, un ligero retroceso intermensual; las expectativas de inflación a más largo plazo para los próximos 5 a 10 años se situaron en el 3,4%. A medida que los estadounidenses se mostraban ansiosos por el costo de vida general, agravado por un fuerte aumento en los precios de la gasolina, la confianza del consumidor se mantuvo deprimida. Los datos de la Asociación Americana del Automóvil (AAA) mostraron que el precio promedio de la gasolina en EE. UU. esta semana superó los 4,50 dólares por galón por primera vez desde julio de 2022, habiendo aumentado más del 50% desde el estallido de la guerra con Irán. La directora de la encuesta, Joanne Hsu, declaró: "Aproximadamente un tercio de los consumidores mencionó espontáneamente los precios de la gasolina, y alrededor del 30% mencionó cuestiones arancelarias. En general, los consumidores aún sienten el impacto de la presión de costos, siendo el principal impulsor los precios disparados en las gasolineras." El índice preliminar de condiciones actuales de mayo cayó a 47,8, un mínimo histórico; el índice de expectativas repuntó por primera vez desde enero. La evaluación de los consumidores sobre su situación financiera actual cayó al nivel más bajo desde 2009, y el indicador de condiciones de compra también descendió a un mínimo de cinco meses. (Jin10 Data)

En el frente macroeconómico:

Los datos a publicarse esta semana incluyen: IPC interanual de China de abril, IPP interanual de China de abril, ventas anualizadas de viviendas existentes en EE. UU. de abril, IPC intermensual final de Alemania de abril, índice de sentimiento económico ZEW de Alemania de mayo, índice de sentimiento económico ZEW de la eurozona de mayo, índice de confianza de pequeñas empresas NFIB de EE. UU. de abril, variación semanal del empleo ADP de EE. UU. para la semana que finaliza el 25 de abril, IPC interanual no desestacionalizado de EE. UU. de abril, IPC intermensual desestacionalizado de EE. UU. de abril, IPC subyacente intermensual desestacionalizado de EE. UU. de abril, IPC subyacente interanual no desestacionalizado de EE. UU. de abril, balanza comercial de Japón de marzo, tasa de desempleo OIT de Francia del primer trimestre, IPC intermensual final de Francia de abril, PIB interanual revisado de la eurozona del primer trimestre, empleo intertrimestral final desestacionalizado de la eurozona del primer trimestre, producción industrial intermensual de la eurozona de marzo, IPP interanual de EE. UU. de abril, IPP intermensual de EE. UU. de abril, PIB interanual preliminar del Reino Unido del primer trimestre, PIB intermensual trimestral móvil del Reino Unido de marzo, producción manufacturera intermensual del Reino Unido de marzo, ventas mayoristas intermensuales de Canadá de marzo, solicitudes iniciales de subsidio por desempleo en EE. UU. para la semana que finaliza el 9 de mayo, ventas minoristas intermensuales de EE. UU. de abril, índice de precios de importación intermensual de EE. UU. de abril, índice manufacturero de la Fed de Nueva York de EE. UU. de mayo, producción industrial intermensual de EE. UU. de abril, y consumo total de electricidad interanual de China de abril (por confirmar), entre otros.

Además, otros eventos a seguir esta semana incluyeron: la visita del secretario del Tesoro de EE. UU., Bessent, a Japón para reunirse con el primer ministro japonés, el gobernador del Banco de Japón y el ministro de Finanzas; la publicación por parte del Banco de Japón del Resumen de Opiniones de su reunión de política monetaria de abril; el votante permanente del FOMC y presidente de la Fed de Nueva York, Williams, participando en un panel de discusión sobre política monetaria; el presidente de la Fed de Chicago, Goolsbee, asistiendo a una sesión de preguntas y respuestas organizada por una cámara de comercio local; el votante del FOMC en 2028 y presidente de la Fed de Boston, Collins, pronunciando un discurso en el Club Económico de Boston; el votante del FOMC en 2026 y presidente de la Fed de Minneapolis, Kashkari, participando en una discusión organizada por una cámara de comercio local; la publicación de las actas de la reunión de política monetaria del Banco de Canadá; el votante del FOMC en 2026 y presidente de la Fed de Dallas, Logan, participando en un diálogo sobre el sector energético; el votante del FOMC en 2026 y presidente de la Fed de Cleveland, Hammack, pronunciando comentarios inaugurales en una discusión en línea sobre la independencia de los bancos centrales; el gobernador de la Fed de EE. UU., Barr, pronunciando un discurso; el votante permanente del FOMC y presidente de la Fed de Nueva York, Williams, participando en una discusión; y la Administración Nacional de Energía publicando datos nacionales de consumo eléctrico alrededor del día 15 del mes.

Petróleo crudo:

El viernes pasado en la sesión nocturna, ambos futuros de petróleo se movieron lateralmente, con el WTI bajando un 0,14% y el Brent subiendo un 0,19%. En términos semanales, los futuros del WTI cayeron un 7,12% en la semana, mientras que el Brent bajó un 7,32%. Los conflictos en Oriente Medio resurgieron y persistieron las preocupaciones del mercado sobre la fragilidad de los acuerdos de alto el fuego.

Según reporteros de CMG el 8 de mayo, datos de rastreo de buques mostraron que, hasta la mañana del 8 de mayo hora local, ningún buque de gran tamaño había transitado por el Estrecho de Ormuz en las últimas 24 horas. Según se informó, esto marcó el segundo día consecutivo desde el 7 de mayo sin que grandes buques comerciales pasaran por el estrecho. (CCTV)

La empresa estadounidense de servicios energéticos Baker Hughes declaró en su informe de seguimiento que las empresas energéticas estadounidenses aumentaron el número de plataformas de petróleo y gas natural por tercera semana consecutiva, marcando la primera racha de tres semanas de aumentos desde principios de febrero. Los datos mostraron que para la semana que terminó el 8 de mayo, el recuento total de plataformas de petróleo y gas natural en EE. UU. —un indicador adelantado de la producción futura— aumentó en 1 hasta 548, el nivel más alto desde principios de abril. (Webstock Inc.)

Según informes de medios extranjeros, fuentes indicaron que desde las interrupciones del tráfico marítimo en el Estrecho de Ormuz, empresas como el brazo comercial de Saudi Aramco (Aramco Trading) y la compañía petrolera nacional de los EAU, Abu Dhabi National Oil Company (Adnoc), habían continuado transportando cargamentos de crudo a través del estrecho. Aunque los volúmenes de envío actuales representan solo una fracción de lo que fluía antes de que Irán cerrara esta ruta petrolera hace casi 10 semanas, las acciones de ambas empresas sirvieron como recordatorio al mercado de que parte del suministro aún podría llegar a los mercados globales. Según fuentes, Adnoc fue una de las primeras empresas en intentar enviar cargamentos de crudo, combustible y gas natural a través del estrecho. La empresa suministró crudo Upper Zakum a clientes, un grado que normalmente se carga en la isla Zirku, pero en este caso se entregó en aguas de Fujairah fuera del golfo Pérsico. Según datos de Vortexa, a finales de abril, un superpetrolero (VLCC) cargado con crudo de Abu Dabi apagó su transpondedor y navegó fuera del golfo Pérsico a través del estrecho de Ormuz. Los datos de Kpler mostraron que, hasta el jueves, otro VLCC, el Fujairah Energy, permanecía anclado en aguas cercanas a Abu Dabi, transportando media carga de crudo obtenido de la isla Zirku mediante transferencia de buque a buque. Un acuerdo de fletamento indicó que el buque había sido fletado temporalmente por Adnoc, con planes de cargar crudo entre el 15 y el 17 de mayo para entrega en Asia. (Jin10 Data)

Citi señaló que el escenario base actual proyecta que los precios del crudo Brent promedien 110 dólares en el segundo trimestre de 2026, para luego descender a 95 dólares en el tercer trimestre y 80 dólares en el cuarto trimestre. Fitch espera que los precios del crudo Brent se mantengan en 100-110 dólares por barril durante el bloqueo del estrecho de Ormuz de mayo a julio, antes de retroceder a 70 dólares por barril en septiembre.

Además, analistas de JPMorgan afirmaron que los precios de la gasolina en EE. UU. "muy bien podrían" subir a 5 dólares por galón, ya que las refinerías están priorizando la producción de combustible para aviones a expensas de otros productos. El equipo de analistas señaló en un informe del viernes que en Asia, la región actualmente más afectada por la crisis energética, el shock de precios provocado por la guerra con Irán se está transmitiendo significativamente más rápido a través de los mercados de productos refinados como el combustible para aviones y el diésel que a través del mercado de crudo. Si las operaciones de las refinerías continúan limitadas por el suministro restringido de crudo, los precios de los combustibles podrían convertirse en "el principal canal de transmisión para la destrucción de demanda". "En este escenario, incluso si los márgenes de craqueo de productos refinados se amplían significativamente, los precios del crudo podrían estabilizarse en torno a 100 dólares por barril. En ese punto, la siguiente fase del shock se parecería menos a un pico tradicional del precio del crudo y más a una crisis de suministro de combustible para refinerías y usuarios finales. "El producto más visiblemente afectado actualmente es el combustible para aviones, lo que está llevando a las refinerías a maximizar la producción de combustible para aviones tanto como sea posible, generalmente a costa de reducir la producción de diésel. Los efectos en cadena también se han extendido a la producción de gasolina. Los analistas dijeron: "Esto quizás explica por qué los precios de la gasolina en EE. UU. ya han subido a 4,55 dólares por galón, y por qué el riesgo de que los precios de la gasolina alcancen los 5 dólares ya no puede ignorarse". (Jin10 Data)

Lectura recomendada:

![Las disrupciones geopolíticas impulsaron un cierre marcadamente alcista del cobre BC; el diferencial de precios invertido entre SHFE y LME se amplió aún más [Comentario SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/TlzAr20251217171709.jpg)

![El contrato de estaño más negociado en la SHFE subió un 5% en un solo día; la actividad en el mercado spot fue lenta [Resumen breve de SMM sobre el estaño en la SHFE]](https://imgqn.smm.cn/usercenter/CwQfz20251217171750.jpeg)

![El mercado de Gongyi en el este de China se debilitó, las primas bajo presión [Revisión del mediodía del aluminio spot de SMM]](https://imgqn.smm.cn/usercenter/jWDCu20251217171653.jpg)