El contrato de primer vencimiento del SHFE SS2606 cerró a aproximadamente $2.237/tm (RMB 15.215/tm) el 8 de mayo, perdiendo alrededor de $54/tm (RMB 370/tm) respecto al cierre previo a las vacaciones. El movimiento de la semana estuvo impulsado casi en su totalidad por un reposicionamiento macroeconómico, más que por algún cambio en las condiciones subyacentes de oferta y demanda, que siguen siendo débiles.

Contexto macroeconómico: la geopolítica da y la geopolítica quita

El repunte previo a las vacaciones se había construido en parte sobre la ansiedad por el suministro en el complejo de materias primas. Esa base se resquebrajó esta semana. Los informes de que Estados Unidos e Irán están cerca de firmar un memorando de entendimiento —que potencialmente restauraría el tránsito por el Estrecho de Ormuz— provocaron una fuerte caída en los precios del crudo y, más críticamente para el acero inoxidable, aliviaron las preocupaciones sobre una escasez inminente de azufre e insumos químicos relacionados utilizados en el procesamiento de níquel. La lógica de presión de costos que había impulsado el repunte quedó directamente socavada.

Un yuan en fortalecimiento añadió presión. El renminbi offshore superó el nivel de 6,80 frente al dólar —su nivel más fuerte desde febrero de 2023— suprimiendo mecánicamente los precios de las materias primas denominados en yuanes en todos los ámbitos.

Acumulación de inventarios tras las vacaciones, la demanda spot se desvanece tras un breve repunte

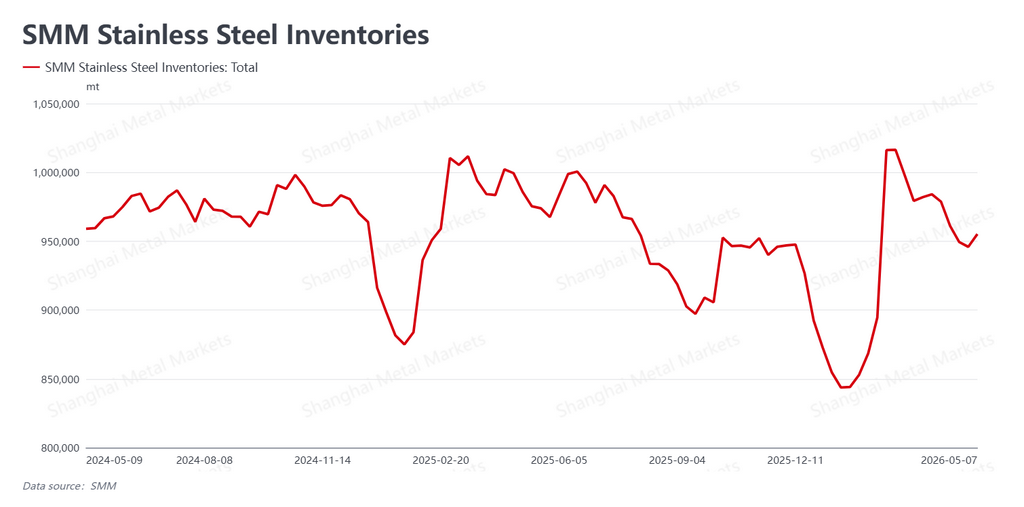

La dinámica del mercado físico se desarrolló en gran medida según lo esperado. Los datos de SMM muestran que los inventarios sociales aumentaron a 955.200 tm tras las vacaciones, un incremento de 9.300 tm respecto a los niveles previos. El impulso de desestocaje se ha estancado.

La actividad spot tuvo un breve y reconocible pulso posvacacional. Los compradores que se habían subabastecido antes del receso intervinieron a principios de semana, generando una corta ventana de actividad de compra por encima del promedio. Pero a medida que los futuros se vendieron, la demanda spot se evaporó con la misma rapidez. Los usuarios finales siguen sin estar dispuestos a comprometerse a los niveles de precios actuales, y las compras han vuelto a una postura estrictamente basada en necesidades. El mercado físico no ha validado el repunte que los precios de futuros habían construido en las semanas anteriores.

La narrativa de materias primas pierde su ancla

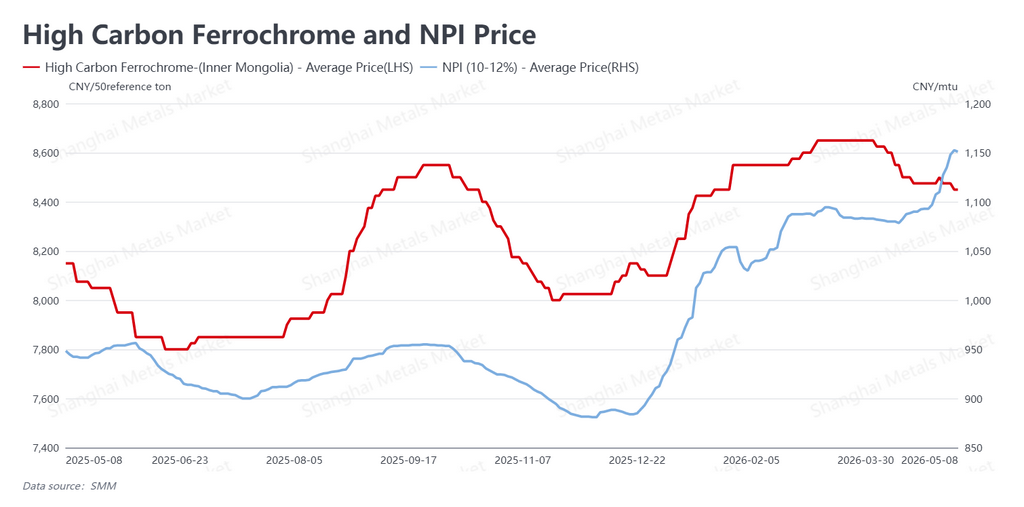

El lado de los costos ahora envía señales mixtas. El arrabio de níquel (NPI) —la aleación de ferroníquel de baja ley producida principalmente en China e Indonesia, y el insumo metálico dominante para las acerías de inoxidable chinas— continuó fortaleciéndose por la estrechez residual previa a las vacaciones, con ofertas subiendo a aproximadamente $169 por punto de níquel (RMB 1.151/punto Ni). El ferrocromo de alto carbono se suavizó modestamente a alrededor de $1.242 por 50 toneladas base (RMB 8.450/50BU).

Pero el cambio más significativo es cualitativo. La desescalada geopolítica ha cortado el catalizador macroeconómico que sostenía las expectativas de costos. Sin una historia creíble de interrupción del suministro que respalde los precios del NPI y los materiales auxiliares, el piso de costos que daba al repunte su ancla fundamental está ahora en cuestión.

Perspectiva: de la prima a los fundamentales

El mercado chino de acero inoxidable reabrió tras las vacaciones para encontrar su tesis alcista clave —la interrupción del suministro de materias primas— significativamente debilitada. La prima de riesgo geopolítico se ha deshecho en gran medida, y lo que queda es un mercado con inventarios en aumento y compradores downstream cautelosos y reacios.

A medida que la operativa se asienta en mayo, la pregunta central es si los precios del NPI y el ferrocromo seguirán a la baja —y de ser así, con qué rapidez las acerías y los comerciantes reajustarán los precios del material físico. Hasta que la demanda del usuario final muestre un retorno convincente, el contrato de primer vencimiento SS parece destinado a permanecer bajo presión, descendiendo gradualmente en busca de un nivel que el mercado físico esté dispuesto a defender.

Escrito por Bruce Chew

Analista de Níquel y Acero Inoxidable, Shanghai Metals Market

Correo electrónico: bruce.chew@metal.com

Tel: +601167087088

![[Análisis SMM] Importación y exportación de productos intermedios hidrometalúrgicos en mayo](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)

![[SMM Flash News] Indonesia estaría considerando flexibilizar las cuotas de minería de níquel en el segundo semestre; no confirmado por ESDM](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)