A medida que el proceso de escalamiento y comercialización de las baterías de sodio-ion continúa acelerándose, los dividendos de la industria se están liberando a un ritmo más rápido en 2026. Abril, como período clave al inicio del segundo trimestre, registró una notable recuperación en el mercado de materiales catódicos y anódicos para baterías de sodio-ion. La disposición al almacenamiento por parte de la demanda aumentó, el ritmo de expansión de capacidad se aceleró, la diferenciación en la mezcla de productos se hizo más prominente, y la industria en su conjunto avanzó hacia una sinergia positiva de oferta y demanda.

I. Materiales catódicos: el almacenamiento se intensifica antes de la temporada alta, el NFPP se convierte en el principal motor de crecimiento

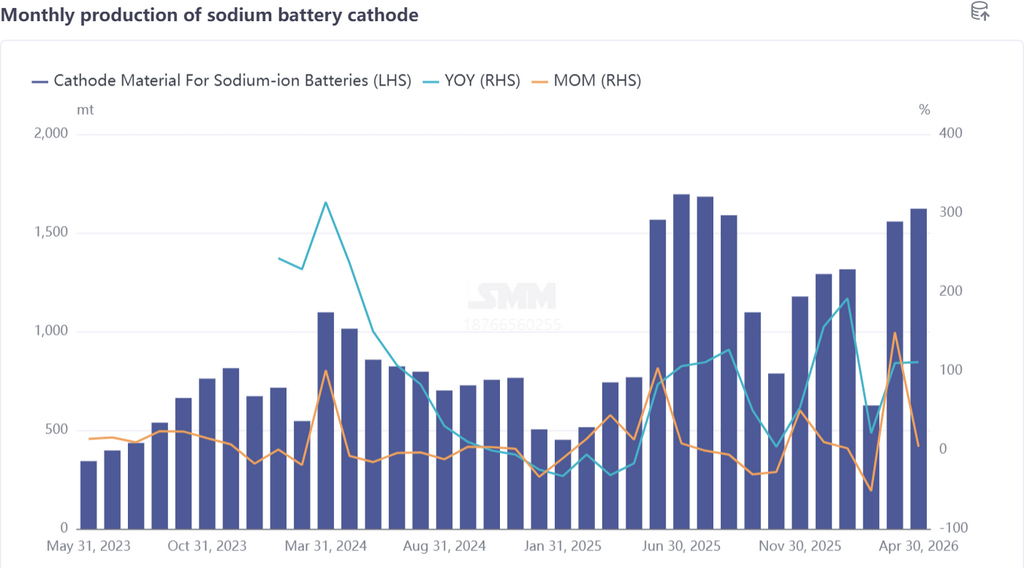

En abril, la demanda de materiales catódicos para baterías de sodio-ion se recuperó con un fuerte ambiente de almacenamiento, y la producción logró crecimiento tanto interanual como intermensual. Los datos de SMM mostraron que la producción mensual aumentó un 4% intermensual y un 111% interanual, demostrando un fuerte impulso de crecimiento.

En cuanto a la mezcla de productos, los materiales polianión mantuvieron una posición dominante absoluta, representando cerca del 82% del total, un aumento de 5 puntos porcentuales intermensual, con su excelente rendimiento satisfaciendo las necesidades de almacenamiento de energía y sistemas start-stop. Entre ellos, el NFPP (pirofosfato de hierro y sodio) tuvo un desempeño sobresaliente, convirtiéndose en el principal motor de crecimiento.

Por el lado de la demanda, las órdenes de intención de precompra de NFPP aumentaron significativamente en abril, mayormente para entrega en mayo-junio. Los envíos ya habían comenzado a finales de abril, y se espera que las empresas de NFPP experimenten un mini pico de envíos en el segundo trimestre. En contraste, la producción de cátodos de óxido laminar disminuyó. Excepto las empresas integradas, la mayoría enfrentó un suministro insuficiente de precursores — anteriormente, debido a la débil demanda de óxido laminar y la insuficiente relación costo-eficiencia, la mayoría de las empresas de precursores habían reconvertido sus líneas de producción a materiales ternarios, dificultando cubrir rápidamente la brecha de suministro.

Cabe destacar que los productos NFPP de alta compactación dependen en gran medida de los precursores, pero la capacidad actual de precursores de NFPP es severamente insuficiente y los precios han aumentado, elevando los costos del NFPP de alta compactación. Como el mercado de baterías de sodio-ion aún está en fase de desarrollo, los fabricantes de celdas aguas abajo mantienen un estricto control de costos, y los aumentos de precio del NFPP podrían enfrentar resistencia. En abril, la demanda se liberó desde los sectores de start-stop, vehículos de dos ruedas y almacenamiento de energía, apoyando el mercado catódico. De cara a mayo, la producción catódica entra en temporada alta, y se espera que la liberación de nueva capacidad de celdas impulse un crecimiento dual en oferta y demanda, con una producción prevista de aumento del 19% intermensual y 23% interanual.

II. Ánodo de carbono duro: el aumento de producción cubre la brecha, la expansión acelerada rompe el cuello de botella

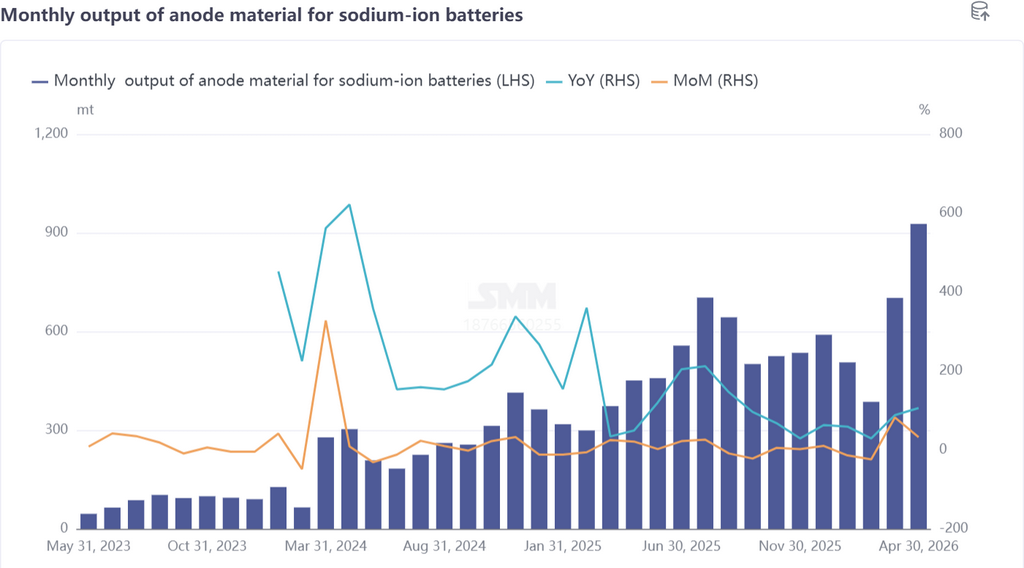

El mercado de ánodos de carbono duro para baterías de sodio-ion tuvo un sólido desempeño en abril, con un crecimiento significativo de la producción a medida que las empresas aceleraron la expansión para cubrir la brecha de oferta y demanda. Según datos de SMM, la producción de ánodos para baterías de sodio-ion aumentó un 32% intermensual y un 108% interanual, con el carbono duro como material principal registrando un crecimiento de producción particularmente notable. Recientemente, nueva capacidad de carbono duro ha entrado en operación, y se espera que el posterior aumento de capacidad alivie gradualmente la escasez que anteriormente limitaba el desarrollo de las baterías de sodio-ion.

Anteriormente, el carbono duro se había convertido en un cuello de botella central para el desarrollo de las baterías de sodio-ion debido a la capacidad insuficiente y la calidad inconsistente del producto. Actualmente, la demanda aguas abajo se concentra entre los principales grandes

fabricantes, con el sector de almacenamiento de energía a gran escala experimentando un rápido crecimiento de la demanda e imponiendo requisitos estrictos sobre el rendimiento del carbono duro (larga vida útil de ciclo y rendimiento a baja temperatura), impulsando al alza los precios del carbono duro de alto rendimiento. La demanda robusta ha impulsado un rápido crecimiento en las órdenes de intención de carbono duro, con algunas empresas en fase de aumento de capacidad y otras planificando nueva capacidad. Se espera que el programa de producción de carbono duro aumente aún más en mayo, con una producción que sube un 16% intermensual y un 134% interanual.

III. Resumen y perspectivas del mercado: mejora de oferta y demanda, el segundo trimestre entra en un período clave de crecimiento

En general, los mercados de materiales catódicos y anódicos para baterías de sodio-ion en abril exhibieron un patrón de "demanda en recuperación, capacidad en aceleración y diferenciación estructural". Por el lado catódico, los materiales polianión mantuvieron una sólida posición dominante, con el NFPP liderando el crecimiento, mientras que el óxido laminar disminuyó debido a restricciones de costo-rendimiento. Mientras tanto, la capacidad insuficiente de precursores de NFPP y los costos crecientes siguieron siendo puntos de dolor a corto plazo. Por el lado anódico, la producción de carbono duro se disparó, la nueva capacidad en línea alivió las brechas de suministro, la demanda de almacenamiento de energía a gran escala impulsó la demanda de productos de gama alta, y la expansión acelerada superó los cuellos de botella, confirmando el avance continuo de la comercialización de baterías de sodio-ion.

Se espera que el segundo trimestre inaugure un período clave de crecimiento para la industria. Por el lado catódico, la temporada alta llega en mayo, con la liberación de nueva capacidad de celdas impulsando el crecimiento de la demanda. Se espera que el NFPP experimente un pico menor de envíos, aunque se debe prestar atención al suministro de precursores y la presión de costos. Por el lado anódico, el aumento de capacidad de carbono duro continúa, el patrón de oferta y demanda sigue mejorando, y la iteración del rendimiento del producto se acelera para adaptarse a escenarios de gama alta.

A largo plazo, a medida que la comercialización de las baterías de sodio-ion se acelera y los escenarios de aplicación aguas abajo continúan expandiéndose, la demanda de materiales catódicos y anódicos sostendrá la expansión de capacidad. Se espera que la industria resuelva gradualmente los puntos de dolor de capacidad y costos, optimice la estructura de productos y consolide las posiciones principales de los cátodos polianión y los ánodos de carbono duro, impulsando a la industria de baterías de sodio-ion hacia un desarrollo a gran escala y de alta calidad.