El gigante estatal indonesio del acero PT Krakatau Steel (Persero) Tbk (IDX: KRAS, en adelante "Krakatau") publicó sus estados financieros consolidados de 2025 el 31 de marzo de 2026. En apariencia, la empresa registró un beneficio neto de 339,6 millones de USD (aproximadamente 5,68 billones de IDR), su mejor desempeño desde 2019. Sin embargo, al analizar el negocio siderúrgico principal, se revela que la pérdida operativa del segmento de acero en 2025 se amplió de 40,79 millones de USD en 2024 a 102,5 millones de USD. A pesar de que el laminador de bandas en caliente HSM #1 reanudó la producción tras años de paralización por un incendio —impulsando un aumento interanual del 29% en el volumen de ventas de acero hasta 944.562 toneladas—, el Precio Medio de Venta (ASP) combinado por tonelada se desplomó aproximadamente un 30% en el mismo período. El beneficio bruto por tonelada pasó de +100 USD/tonelada a -32 USD/tonelada, y la tasa de utilización de capacidad de laminación consolidada se mantuvo en solo alrededor del 22,5%.

Panorama Financiero General: El Negocio Siderúrgico Principal Lastra el Desempeño Global

Los ingresos consolidados en 2025 fueron de 959,8 millones de USD, prácticamente sin cambios respecto a los 954,6 millones de USD en 2024. El beneficio bruto cayó de 106,9 millones de USD a 50,74 millones de USD, y el margen bruto descendió del 11,2% al 5,3%. El resultado operativo pasó de un beneficio de 26,69 millones de USD en 2024 a una pérdida de 82,71 millones de USD. El "retorno a beneficios" con un beneficio neto contable de 339,6 millones de USD se debió principalmente a una ganancia contable extraordinaria relacionada con la reestructuración de préstamos (véase Nota 38, páginas 98 y 126 del informe financiero). Excluyendo esto, la cifra normalizada sigue siendo una pérdida de aproximadamente 246,6 millones de USD, ampliándose un 66% en comparación con la pérdida normalizada de 148,4 millones de USD en 2024.

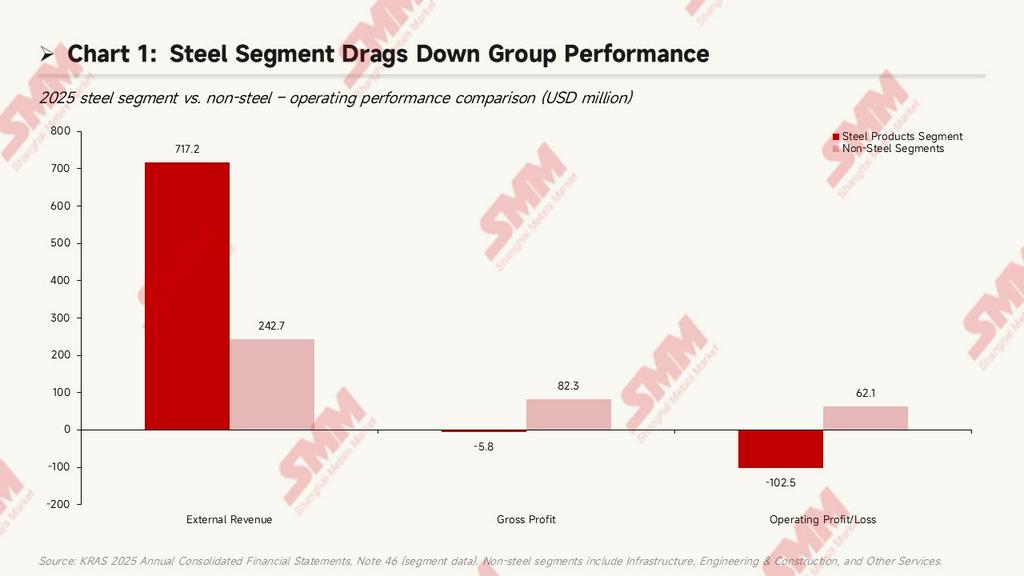

Según los datos por segmentos de la Nota 46, los ingresos externos del segmento de productos de acero fueron de 717,2 millones de USD, representando aproximadamente el 74,7% de los ingresos externos consolidados. Sin embargo, el beneficio bruto del segmento pasó de un beneficio de 47,48 millones de USD en 2024 a una pérdida de 5,76 millones de USD, y la pérdida operativa del segmento se amplió de 40,79 millones de USD en 2024 a 102,5 millones de USD en 2025, un incremento de la pérdida de aproximadamente 2,5 veces. Durante el mismo período, el segmento de infraestructura (que incluye puertos, bienes raíces, energía y agua) registró un beneficio operativo de 51,24 millones de USD, siendo el único pilar de rentabilidad del grupo. Los segmentos de ingeniería, construcción y otros servicios contribuyeron con un beneficio operativo combinado de aproximadamente 10,82 millones de USD. La conclusión es clara: Krakatau figura como una "empresa siderúrgica", pero sus beneficios reales en 2025 fueron enteramente sostenidos por negocios no siderúrgicos.

Nivel de operaciones del negocio principal siderúrgico

Estructura del grupo y división de funciones entre subsidiarias

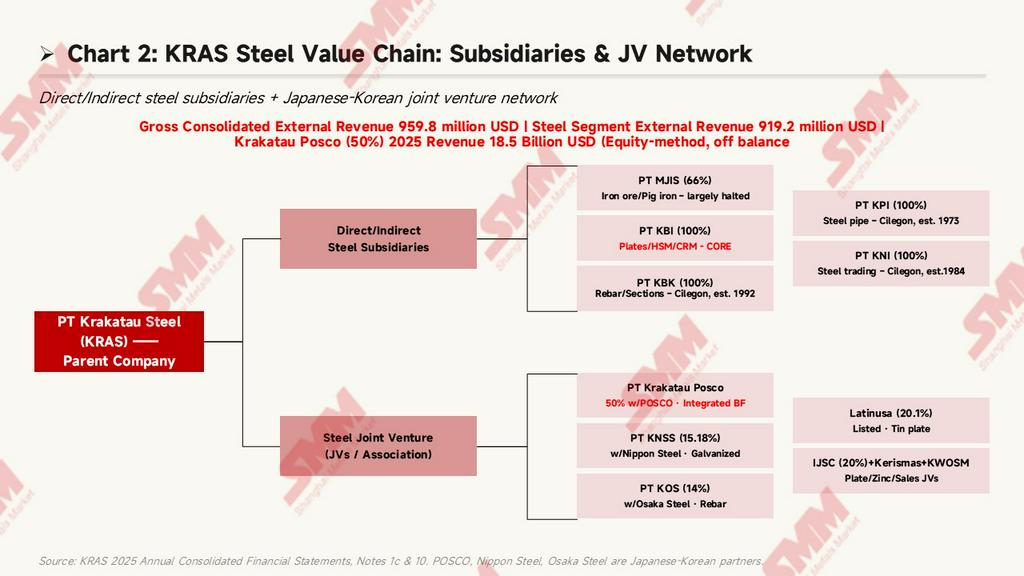

La sede y base de producción principal de Krakatau se encuentran en Cilegon, provincia de Banten, Indonesia, habiendo iniciado operaciones comerciales en 1971. El grupo adopta una arquitectura de empresa matriz + subsidiarias multinivel. La cadena industrial siderúrgica involucra cinco subsidiarias siderúrgicas de participación directa, varias subsidiarias de participación indirecta y diversas empresas conjuntas japonesas y coreanas (para más detalles, véase la Nota 1c y la Nota 10, páginas 15–17, 20, y la tabla resumen de subsidiarias en la página 91).

Varias entidades operativas principales del negocio siderúrgico:

- PT Krakatau Baja Industri (KBI, 100%): Subsidiaria siderúrgica de nueva creación en 2023, responsable de producir productos planos como bobinas laminadas en caliente y en frío. Es la plataforma operativa principal que la empresa anunció operará "de forma independiente" en 2026. Activos al cierre: 50,8 millones de USD.

- PT Krakatau Baja Konstruksi (KBK, 100%): En operación en Cilegon desde 1992, produce barras de refuerzo y perfiles, y comercializa a través de su subsidiaria PT Krakatau Wajatama Osaka Steel Marketing (KWOSM, 67% propiedad de KBK). Activos al cierre: 188,6 millones de USD.

- PT Krakatau Pipe Industries (KPI, 100%): Planta de tubos de acero en operación desde 1973. Activos al cierre: 148,2 millones de USD.

- PT Meratus Jaya Iron & Steel (MJIS, 66%): Subsidiaria de fundición de mineral de hierro en operación en Yakarta desde 2012. Los activos al cierre son de apenas 260.000 USD y se encuentra básicamente suspendida; sus activos de planta han sido totalmente deteriorados (véase más adelante).

- PT Krakatau Niaga Indonesia (KNI, 100%): Filial de comercialización de acero en operación desde 1984. Activos al cierre: 43,86 millones de USD.

El grupo también cuenta con numerosas filiales no siderúrgicas que contribuyen a sus beneficios: PT Krakatau Sarana Infrastruktur (KSI, 100%, bienes raíces y hoteles, activos al cierre de 615,1 millones de USD, la mayor del grupo), PT Krakatau Bandar Samudera (KBS, 100%, servicios portuarios, activos al cierre de 198,0 millones de USD), PT Krakatau Tirta Industri (KTI, 51%, agua), entre otras.

Red de empresas conjuntas siderúrgicas

Además de las filiales consolidadas, Krakatau posee participaciones en múltiples empresas conjuntas siderúrgicas contabilizadas por el método de participación, con un valor contable combinado de inversión de aproximadamente 401,9 millones de USD (Nota 10, página 91):

- PT Krakatau Posco (KP, 50%): La única planta siderúrgica integrada con alto horno de Indonesia, participada al 50/50 por Krakatau y la surcoreana POSCO. En 2025, sus ingresos al 100% fueron de 1.847,7 millones de USD (aproximadamente 2,7 veces los ingresos del segmento siderúrgico de KRAS), pero registró una pérdida neta de 39,8 millones de USD. El valor contable de la inversión de Krakatau en KP descendió de 274,5 millones de USD a finales de 2024 a 260,9 millones de USD a finales de 2025. KP es el principal proveedor de palanquillas de acero (planchones) para la planta HSM de Krakatau.

- PT Krakatau Nippon Steel Synergy (KNSS, 15,18%): Asociación con Nippon Steel, productora de láminas galvanizadas y recocidas.

- PT Krakatau Osaka Steel (KOS, 14%): Asociación con la japonesa Osaka Steel, productora de barras de refuerzo y perfiles.

- Latinusa (20,10%): Empresa cotizada y productora de hojalata.

- PT Indo Japan Steel Center (IJSC, 20%): Procesamiento de planchas y bobinas de acero.

- PT Kerismas Witikco Makmur (29,31%): Producción de productos de zinc.

La participación combinada del grupo en los resultados de las empresas conjuntas arrojó una pérdida de 9,34 millones de USD, reduciéndose respecto a la pérdida de 49,68 millones de USD en 2024, impulsada principalmente por la disminución de la pérdida de KP (que se redujo de una pérdida neta de 124,6 millones de USD en 2024 a 39,8 millones de USD en 2025).

Capacidad y Utilización: Severa Subutilización en Todas las Instalaciones

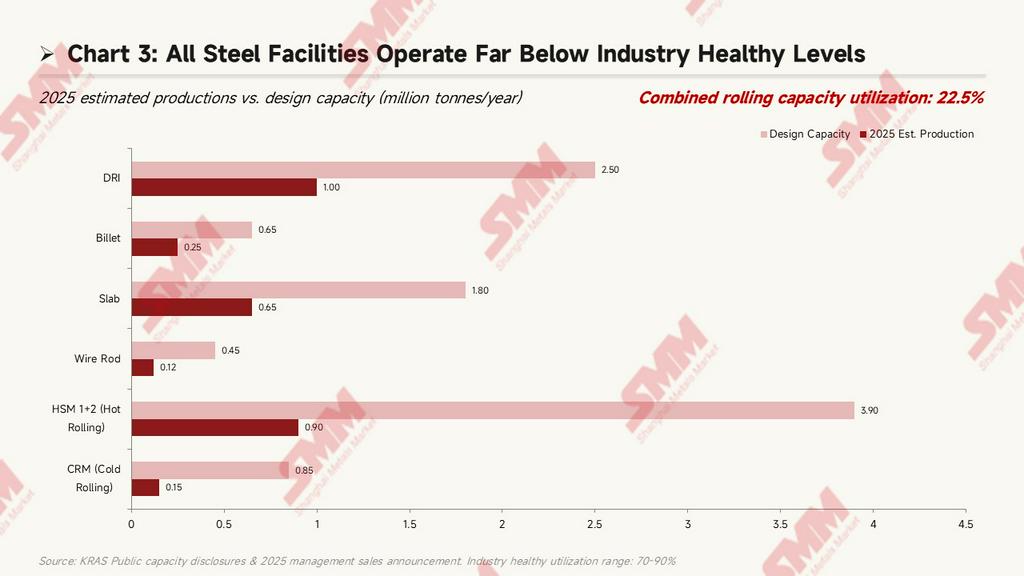

La capacidad consolidada de laminación del Grupo Krakatau es de aproximadamente 5,2 millones de toneladas/año, cubriendo el proceso completo desde hierro de reducción directa (DRI) -> palanquilla -> laminado en caliente/laminado en frío/alambrón (datos de capacidad obtenidos de las divulgaciones públicas de la dirección y del anuncio de producción y ventas del T1 del 31 de marzo de 2026):

Tasas estimadas de utilización de capacidad en 2025 para cada instalación:

-

DRI (Hierro Esponja): Capacidad de diseño 2,5 millones de toneladas/año, producción 2025 aprox. 1 millón de toneladas, utilización 40,0%.

- Planchón: Capacidad de diseño 1,8 millones de toneladas/año, producción aprox. 650.000 toneladas, utilización 36,1%.

- Palanquilla: Capacidad de diseño 650.000 toneladas/año, producción aprox. 250.000 toneladas, utilización 38,5%.

- Laminador de Bandas en Caliente 1+2 (HSM): Capacidad de diseño combinada 3,9 millones de toneladas/año, producción aprox. 900.000 toneladas, utilización solo 23,1%.

- Laminador en Frío (CRM): Capacidad de diseño 850.000 toneladas/año, producción aprox. 150.000 toneladas, utilización 17,6%—la más baja entre todas las instalaciones.

- Alambrón: Capacidad de diseño 450.000 toneladas/año, producción aprox. 120.000 toneladas, utilización 26,7%.

La tasa consolidada de utilización de capacidad total de laminación fue de aproximadamente 22,5%, muy por debajo del nivel saludable de 70-90% generalmente observado entre pares asiáticos. La baja utilización típicamente impide que los costos fijos se diluyan con el volumen de producción, pero la situación mejoró parcialmente en 2025—el HSM #1 había detenido la producción durante todo 2024 debido a un incendio, comenzó la Puesta en Marcha en Caliente en diciembre de 2024 y reanudó oficialmente la producción en el T1 2025. Este es el contexto crucial detrás del crecimiento interanual de ventas del 29% en 2025 (detallado en la siguiente sección); antes del reinicio del HSM #1, la base de ventas de 2024 era de solo aproximadamente 730.000 toneladas.

Tendencias del Volumen de Ventas y Economía por Tonelada

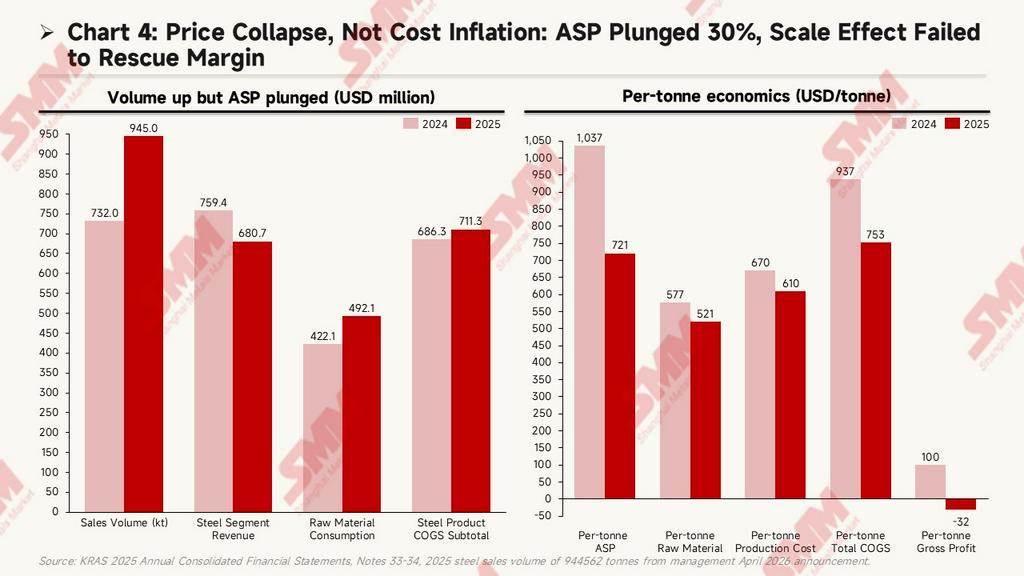

El volumen de ventas de acero de Krakatau en 2025 fue de 944.562 toneladas (según el anuncio de la dirección de abril de 2026), un aumento del 29,1% en comparación con aproximadamente 732.000 toneladas en 2024. El principal impulsor fue la reanudación de la producción en el laminador de bandas en caliente HSM #1 a partir de diciembre de 2024 (previamente detenido debido a un incendio). Sin embargo, a pesar del enorme aumento en volumen, el beneficio bruto del segmento de acero pasó de positivo a negativo. La causa raíz no fue la inflación de costos, sino una severa presión sobre los precios:

Costos absolutos: Volumen +29% pero Ingresos -10%

El volumen de ventas del segmento de acero creció de aproximadamente 732.000 toneladas en 2024 a 945.000 toneladas en 2025 (+29,1%), pero durante el mismo período:

- Ingresos del segmento de acero: Cayeron de 759,4 millones USD a 680,7 millones USD, un descenso inverso del 10,4%. Un aumento significativo en volumen junto con ingresos decrecientes implica una fuerte caída en el Precio de Venta Promedio (ASP) subyacente por tonelada.

- Consumo de materias primas: Aumentó de 422,1 millones USD a 492,1 millones USD, un incremento absoluto del 16,6%. Esto es mucho más moderado que el crecimiento del 29% en volumen, lo que indica que el costo de materia prima por tonelada en realidad disminuyó.

- Subtotal COGS de productos de acero: Aumentó ligeramente de 686,3 millones USD a 711,3 millones USD, solo un 3,6% más. Esto demuestra además que no hubo inflación en el lado de los costos; más bien, los costos se diluyeron por economías de escala.

La historia en valores absolutos es clara: el volumen se disparó (reinicio del HSM #1), los costos absolutos aumentaron moderadamente, pero los ingresos cayeron en su lugar—toda la presión provino del lado de los precios.

Economía por tonelada: el ASP se desploma un 30%, el costo por tonelada cae un 20% debido a efectos de escala

Las métricas por tonelada (USD/tonelada) convertidas por volumen de ventas muestran una tendencia en dirección exactamente opuesta a lo que se observa en la superficie:

- Precio de Venta Promedio (ASP) por tonelada: Se desplomó de 1.037 USD/tonelada a 721 USD/tonelada, una caída del 30,5%. Esta es la contradicción central.

- Consumo de materias primas por tonelada: Cayó de 577 USD/tonelada a 521 USD/tonelada, una reducción del 9,7%.

- Costo de producción por tonelada (incluyendo mano de obra + otros gastos generales de fabricación): Cayó de 670 USD/tonelada a 610 USD/tonelada, una reducción del 9,0%.

- COGS integral por tonelada: Cayó de 937 USD/tonelada a 753 USD/tonelada, una reducción del 19,6%.

- Beneficio bruto por tonelada: Descendió de 100 USD/tonelada a -32 USD/tonelada, pasando de beneficio a pérdida.

La fuerte caída en los costos por tonelada debido a efectos de escala teóricamente debería haber mejorado el beneficio bruto. Sin embargo, la magnitud de la caída del ASP (316 USD/tonelada) superó con creces la reducción del COGS (184 USD/tonelada), provocando que el beneficio bruto por tonelada pasara de 100 USD/tonelada a -32 USD/tonelada.

Análisis de la caída del 30% en el ASP

El desplome del 30% en el ASP se origina por dos factores compuestos:

- Degradación del mix de productos (efecto estructural): Durante la parada del HSM #1 en 2024, las ventas de la filial de tubos de acero KPI alcanzaron un récord histórico (+45% interanual, con la dirección anunciando 17.238 toneladas solo en diciembre de 2024). Los tubos de acero de alto valor añadido representaron una mayor proporción de los ingresos, elevando el ASP promedio. Cuando el HSM #1 reanudó operaciones en 2025, la proporción de acero plano (HRC/CRC) repuntó, arrastrando estructuralmente el precio promedio a la baja.

- Presión de precios de mercado (efecto cíclico): El acero chino a bajo precio impactó el mercado indonesio. En octubre de 2025, el miembro del DPR indonesio Adisatrya declaró públicamente que "el acero chino barato está inundando Indonesia a precios irrazonables". El presidente de KRAS, Akbar Djohan, también mencionó repetidamente la presión de competir con el acero chino importado. Además, la rupia indonesia se depreció aproximadamente un 4-5% frente al dólar estadounidense durante el mismo período, comprimiendo aún más el margen denominado en moneda local.

En conjunto, la razón fundamental por la que el margen bruto del segmento de acero pasó a pérdidas en 2025 fue el "colapso de precios", no la "inflación de costos". El impulso de volumen por la reactivación del HSM #1 debería haber sido favorable, pero fue contrarrestado por la rápida caída de los precios del acero. Este problema estructural no fue abordado directamente en los "cinco planes" enumerados por la dirección en la Nota 48: continuar escalando volumen no puede resolver la presión sobre precios a menos que se acompañe de protección arancelaria, expansión de exportaciones o mejoras en el mix de productos (como aumentar la participación de variedades de alto valor añadido como láminas para automoción).

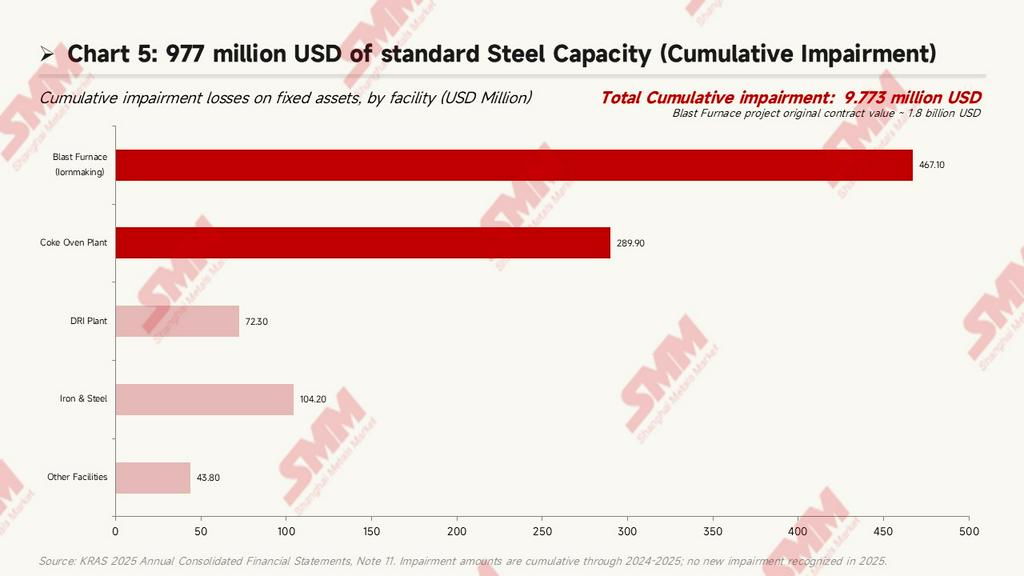

Activos varados: 977 millones de USD en capacidad siderúrgica deteriorada

La Nota 11 revela que las pérdidas acumuladas por deterioro de activos fijos de Krakatau han alcanzado los 977 millones de USD, concentradas íntegramente en instalaciones upstream de producción de hierro/reducción:

Desglose específico:

- Alto Horno: Deterioro acumulado de 467,1 millones de USD, la partida individual más grande. El valor contractual original de este proyecto fue de aproximadamente 1.800 millones de USD, firmado como contrato EPC con la subsidiaria PT Krakatau Engineering (KE), y actualmente está sustancialmente abandonado.

- Gas de Horno de Coque: Deterioro acumulado de 289,9 millones de USD.

- Planta DRI (Hierro Esponja): Deterioro acumulado de 72,31 millones de USD.

- Fundición de Mineral de Hierro: Deterioro acumulado de 104,2 millones de USD; la subsidiaria correspondiente está básicamente paralizada.

- Otras Instalaciones: Deterioro acumulado de 43,76 millones de USD.

Esto significa que la estrategia upstream de Krakatau centrada en la "integración de alto horno" ha fracasado en gran medida. Sumado a lo revelado en la Nota 1b (páginas 19-20), la empresa captó fondos mediante una Oferta Pública Limitada (PMHMETD I) en 2016, de los cuales aproximadamente el 66% estaba originalmente destinado a la construcción del Laminador de Banda en Caliente 2 (HSM 2). Sin embargo, con aprobación del Ministerio de Empresas Estatales de Indonesia (S-535/MBU/08/2019) en agosto de 2019, el destino de los fondos fue modificado a "capital de trabajo para la compra de palanquillas de acero (slabs) para la planta HSM". En otras palabras, la nueva planta HSM 2 planificada con la captación de fondos de 2016 sigue sin estar operativa 9 años después, y los fondos recaudados fueron desviados a capital de trabajo.

Reducción masiva de personal

La plantilla del grupo disminuyó de 4.087 empleados a finales de 2024 a 3.272 a finales de 2025, una reducción de 815 empleados, equivalente a un descenso del 19,9% (Nota 1d, página 23). Esto coincide con el acuerdo de préstamo de accionistas (PPS) firmado entre la empresa y el accionista controlante PT Danantara Asset Management en diciembre de 2025, donde el PPS-2 fue destinado específicamente a financiar los programas de indemnización por despido "Golden Handshake" y "Lump Sum Window". Un despido de esta magnitud es relativamente raro en la historia de las empresas estatales indonesias.

Cambios en la combinación de productos y estructura de clientes

Según el desglose de ingresos en la Nota 33 (páginas 124-126), las ventas locales de productos de acero cayeron de 759,3 millones de USD en 2024 a 632,3 millones de USD (una caída del 16,7%), mientras que las ventas de exportación aumentaron simultáneamente de 97.000 USD a 48,36 millones de USD. Aunque la base es pequeña, refleja los intentos de la dirección por explorar mercados de exportación ante la contracción de la demanda interna. Por tipo de cliente, los ingresos de partes relacionadas cayeron de 102,9 millones de USD a 30,57 millones de USD (una caída del 70,3%), y los ingresos de entidades vinculadas al gobierno cayeron de 72,13 millones de USD a 25,86 millones de USD (una caída del 64,1%). En conjunto, los canales de adquisición estatal se redujeron en aproximadamente 119,3 millones de USD. Los ingresos de terceros aumentaron de 779,6 millones de USD a 903,4 millones de USD (un incremento del 15,9%), con su participación elevándose al 94,1%. Krakatau está siendo cada vez más desplazada del "paraguas estatal" hacia una competencia de mercado más intensa.

Dirección futura del acero: planes públicos de la dirección

La Nota 48, "Empresa en funcionamiento" (página 148), señala explícitamente que al 31 de diciembre de 2025, las pérdidas acumuladas del grupo alcanzaron 2.010,5 millones de USD, los pasivos corrientes superaron a los activos corrientes en 214,7 millones de USD, y el flujo de caja operativo permaneció como una salida neta de 1,75 millones de USD, generando "incertidumbre material respecto al supuesto de empresa en funcionamiento". La dirección delineó cinco planes de respuesta centrales en esta nota, que son altamente indicativos de la dirección futura del negocio siderúrgico:

-

Optimización de activos productivos (rencana optimalisasi aset produksi): Esto implica reestructuraciones operativas de instalaciones de laminación clave como HSM/CRM/trenes de alambrón, potencialmente involucrando consolidación de líneas de producción y mejoras en eficiencia energética, aunque los proyectos específicos y escalas de inversión aún no se han divulgado.

- Mejora de la eficiencia: Incluye medidas operativas como reducir el consumo energético unitario, disminuir tiempos de inactividad y optimizar las adquisiciones.

- Cooperación comercial con socios estratégicos (kerjasama bisnis dengan partner strategis): Este es el punto más destacado. Combinado con la cláusula de "desinversión de subsidiarias o empresas conjuntas" adjunta a los préstamos Tramo B y Tramo C en el MRA 2024, un "socio estratégico" probablemente significa incorporar inversores externos a las subsidiarias siderúrgicas principales. Dado que los socios actuales de empresas conjuntas incluyen siderúrgicas asiáticas de primer nivel como POSCO, Nippon Steel y Osaka Steel, vale la pena seguir de cerca la posibilidad de introducir nuevos accionistas estratégicos en el futuro.

- Cobro de cuentas por cobrar vencidas: La Nota 47 revela que los días de rotación de cuentas por cobrar mejoraron de 53 a 49 días, y los días de rotación de inventario se redujeron de 104 a 86 días, pero aún existe una gran cantidad de cuentas por cobrar históricas.

- Maximizar ventas: Considerando que la tasa de utilización de capacidad es solo del 22,5%, teóricamente existe un enorme margen para incrementar volúmenes, pero el prerrequisito es una recuperación de la demanda del mercado o una expansión de la cuota de mercado.

Cabe destacar que el presidente Akbar Djohan mencionó en el anuncio de la Asamblea General Extraordinaria del 23 de diciembre de 2025 que la empresa "operará de forma independiente" las instalaciones HSM y CRM a través de PT Krakatau Baja Industri (KBI) en 2026. Esto implica que, en caso de terminación o ajuste de las empresas conjuntas, KBI asumirá las responsabilidades operativas directas del negocio principal de laminación. Cómo se alineará este ajuste estructural con el formato específico del plan de "socio estratégico" será un punto clave a observar en los informes financieros de 2026.

Conclusión: La paradoja del negocio siderúrgico principal

El informe financiero 2025 de Krakatau presenta una clara paradoja: el "mejor desempeño" de 340 millones de USD en beneficio contable se construye sobre una base de deterioro operativo en su negocio siderúrgico principal. El crecimiento interanual del 29% en volumen de ventas impulsado por el reinicio del HSM #1 debería haber sido un viento a favor, pero fue neutralizado por un colapso del 30% en el ASP por tonelada durante el mismo período, provocando que el beneficio bruto por tonelada pasara de 100 USD/tonelada a -32 USD/tonelada, y ampliando la pérdida operativa del segmento siderúrgico en 2,5 veces. Sumado a una tasa de utilización de capacidad de apenas el 22,5%, una reducción de casi el 20% en la fuerza laboral y 977 millones de USD en capacidad upstream inmovilizada, una ganancia contable extraordinaria enmascara los problemas fundamentales. La contradicción central del negocio siderúrgico no es la "inflación de costos", sino más bien el "colapso de precios bajo el impacto del acero chino importado". Entre los "cinco planes" enumerados por la dirección en la Nota 48, la "optimización de activos productivos" y la "mejora de eficiencia" por sí solas difícilmente pueden resolver el lado de los precios de la ecuación. La altamente sustantiva "introducción de socios estratégicos" bien podría ser la vía crítica para que el Estado indonesio encuentre un nuevo paradigma operativo tras 50 años de acumulación en la industria siderúrgica. El informe financiero del primer trimestre de 2026 (que se espera publicar a finales de abril) servirá como el primer hito clave para poner a prueba esta narrativa.

Fuentes de datos: Estados Financieros Consolidados 2025 de PT Krakatau Steel (Persero) Tbk (al 31 de diciembre de 2025; publicados el 31 de marzo de 2026); Anuncios de la Empresa Pública; Informe Anual 2025 de la Asociación Mundial del Acero.

Nota: Este informe se basa en el análisis de documentos financieros públicos; todas las cifras están sujetas a las divulgaciones de los informes financieros. Este artículo no constituye asesoramiento de inversión.

![[SMM Steel] Hyundai-POSCO Louisiana Steel selecciona a Danieli para proyecto de acero bajo en carbono en EE. UU.](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)

![[SMM HRC Daily Trading] La negociación de carga spot retrocedió](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)