Noticias de SMM, 7 de mayo:

Al 30 de abril, el contrato de zinc más negociado en la SHFE cerró en 23.645 yuanes/t, con un alza de 165 yuanes/t en el mes, un incremento del 0,7%. Los precios del zinc rebotaron desde mínimos en abril, tocando un mínimo de 23.430 yuanes/t a principios de mes y un máximo de 24.515 yuanes/t a finales de mes, aunque el centro de precios general retrocedió. De cara a mayo, con la persistente escasez de suministro de mineral doméstico, ¿cómo se comportarán los precios del zinc?

Perspectiva macroeconómica. En abril, el mercado siguió centrado en la situación de Oriente Medio. A pesar de las fluctuaciones repetidas, los acuerdos de alto el fuego y la reanudación de negociaciones entre ambas partes emitieron señales de distensión, impulsando el sentimiento del mercado. Los precios de los metales no ferrosos repuntaron en general, y los precios del zinc subieron en consecuencia.

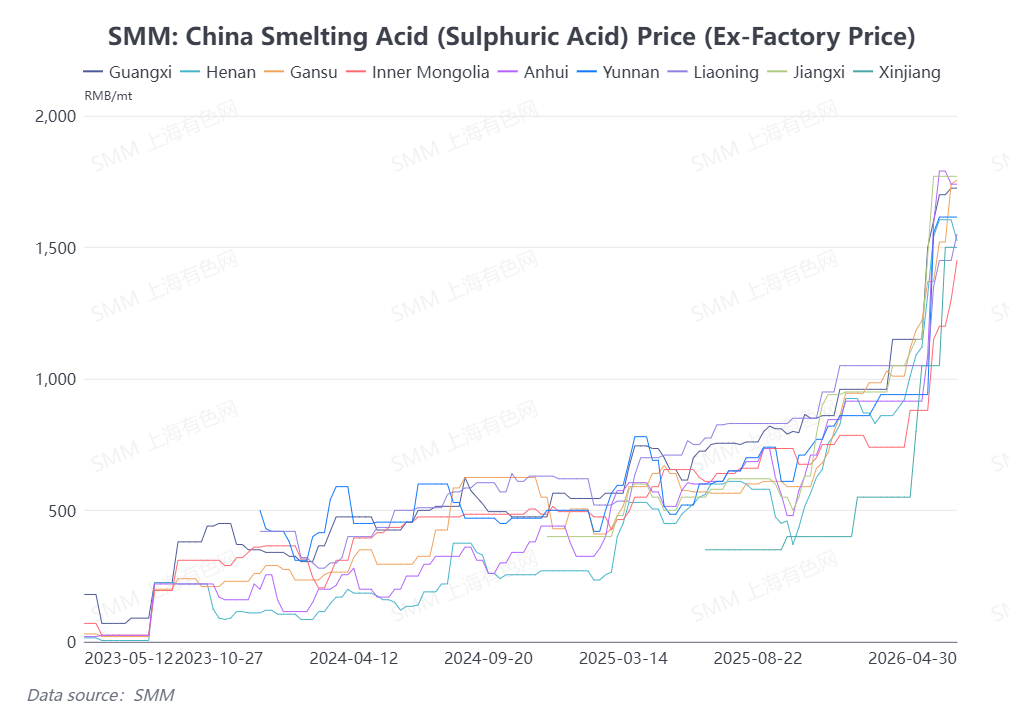

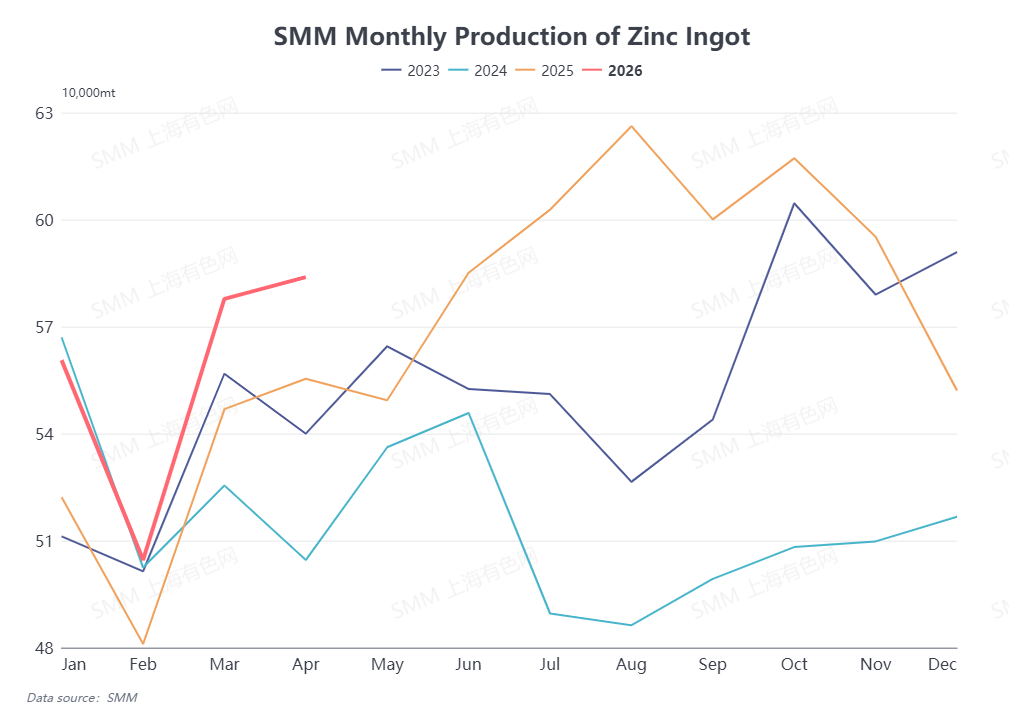

Lado de la oferta. En abril, los precios del ácido sulfúrico se mantuvieron elevados en muchas regiones de China y, combinados con la contribución de beneficios de subproductos, las fundiciones nacionales mantuvieron un alto entusiasmo productivo, con la producción de zinc refinado aumentando ligeramente en términos intermensuales. De cara a mayo, aunque los TC del concentrado de zinc doméstico han caído a mínimos históricos, las fundiciones no han mostrado señales evidentes de recortes de producción debido a los precios aún elevados del ácido sulfúrico. Se espera que la producción de zinc refinado disminuya solo marginalmente en términos intermensuales en mayo, y se prevé que la oferta doméstica de lingotes de zinc se mantenga sólida.

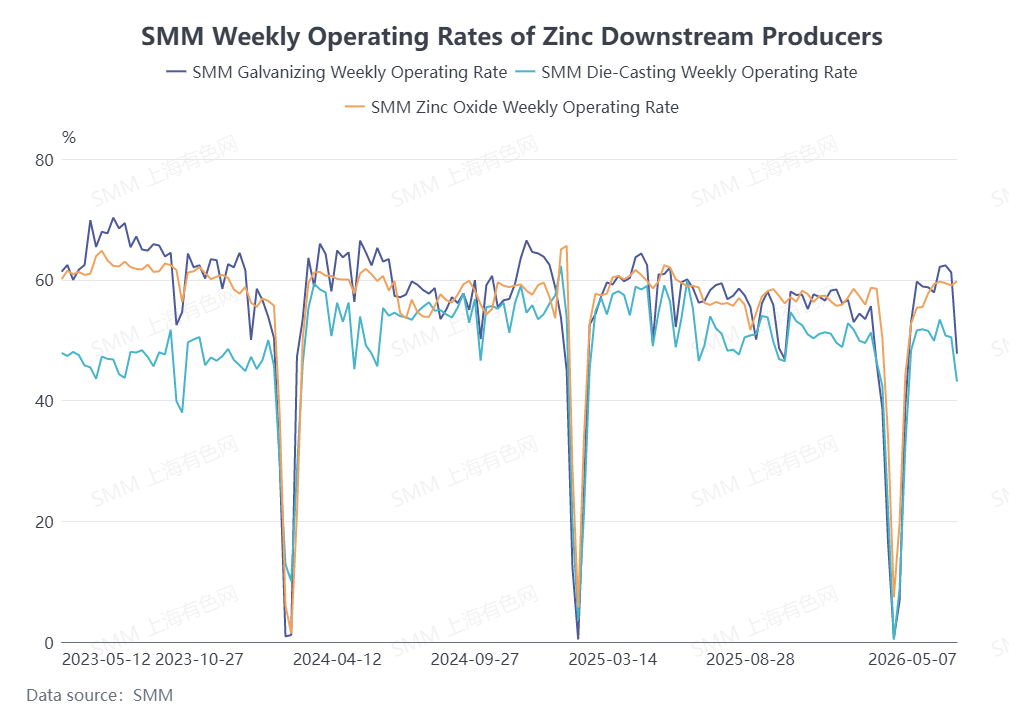

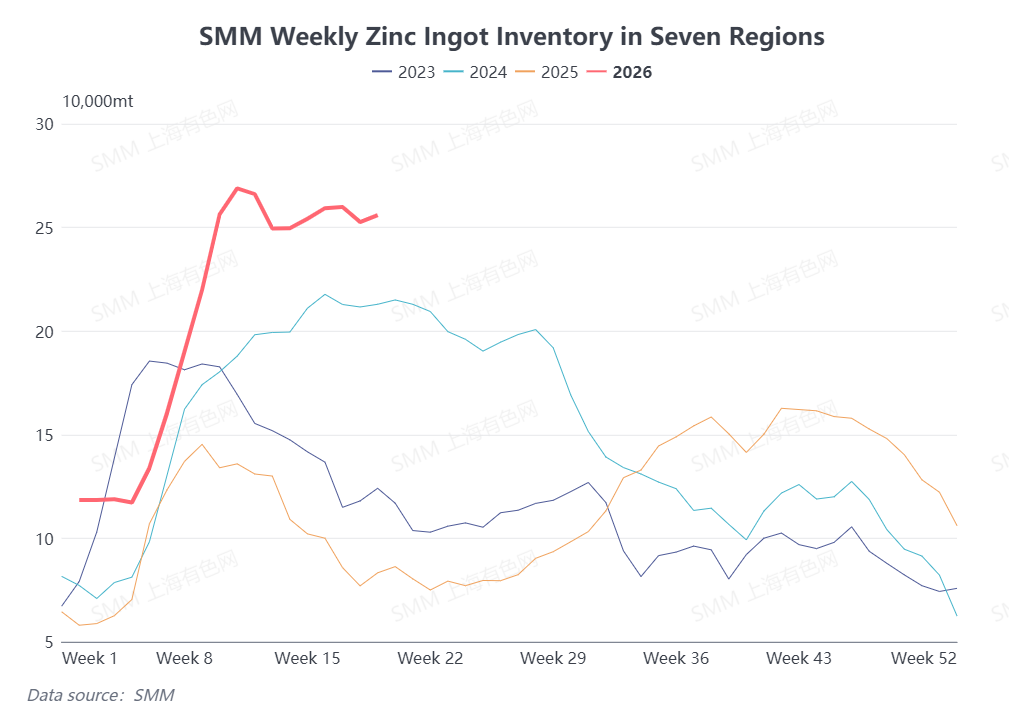

Lado del consumo. Abril coincidió con la temporada alta de consumo regular en China, con el consumo de uso final continuando su recuperación. Los pedidos comerciales domésticos para el sector downstream del zinc mejoraron en comparación con marzo, impulsando el crecimiento del consumo interno. Sin embargo, de cara a mayo, algunas empresas downstream de zinc detuvieron la producción durante las vacaciones del Día del Trabajo, afectando una parte de la demanda de lingotes de zinc. Además, a medida que la temporada alta pasa gradualmente, se espera que los pedidos downstream en China disminuyan en mayo, con las tasas de operación cayendo en consecuencia. Combinado con los inventarios domésticos de lingotes de zinc persistentemente altos, el consumo general está ejerciendo presión sobre los precios del zinc.

En general, desde una perspectiva macroeconómica, el mercado continúa monitoreando los avances en las negociaciones entre EE. UU. e Irán. En cuanto a los fundamentos, la situación de escasez de mineral no mostró mejoras en mayo, pero las fundiciones no han realizado recortes de producción evidentes, y los niveles de oferta de zinc refinado se mantienen sólidos. Mientras tanto, se espera que el consumo se debilite gradualmente. Los factores alcistas y bajistas coexisten en los fundamentos, y se debe seguir prestando atención a la evolución macroeconómica posterior y al desempeño del consumo.

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo de referencia. Este artículo no constituye asesoramiento directo para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones con cautela y no deben sustituir su juicio independiente por esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)