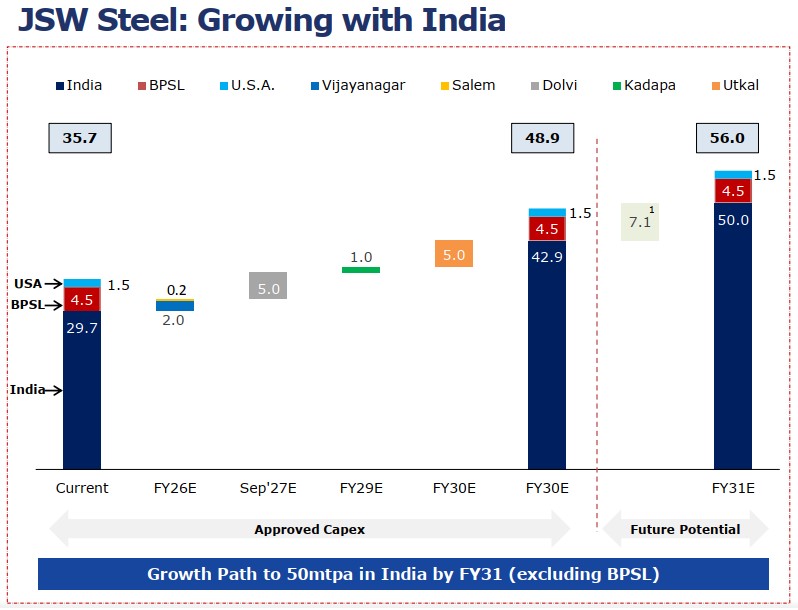

JSW Steel sigue siendo el mayor productor de acero de India, con una capacidad doméstica de acero crudo de 34,2 MTPA, incluyendo 1,7 MTPA en fase de puesta en marcha, y una capacidad consolidada de 35,7 MTPA. La empresa cuenta con el respaldo de 23 minas cautivas de mineral de hierro y 3 minas de carbón coquizable, lo que le otorga una posición cada vez más integrada a lo largo de la cadena de valor del acero.

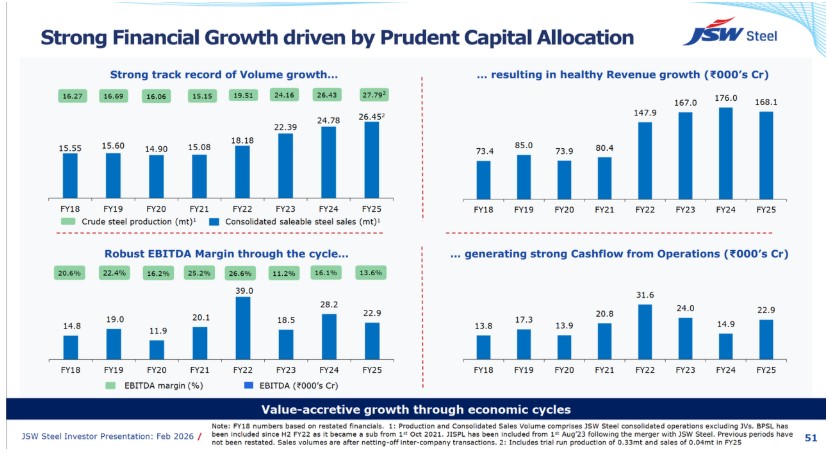

En el ejercicio 2024-25, JSW alcanzó una producción récord de acero crudo de 27,79 MnT, un aumento del 5,1% interanual, y ventas de acero de 26,45 MnT, un incremento del 6,7% interanual. Los productos de valor añadido y especiales representaron el 62% de las ventas totales, lo que demuestra que la empresa no solo está expandiendo su producción, sino también mejorando la calidad de su mix de ventas.

Sin embargo, el año también evidenció los límites del crecimiento basado en escala. A pesar de una mayor producción y ventas, los ingresos y márgenes de JSW disminuyeron debido a realizaciones más débiles del acero. Por tanto, la cuestión central no es si JSW puede crecer más. La pregunta más importante es si puede convertir su escala en beneficios más sólidos, estables y de mayor calidad.

Desempeño operativo: la expansión de JSW no es solo una carrera de volumen, sino un reposicionamiento de su plataforma productiva

La estrategia de capacidad de JSW Steel está claramente anclada en India. Su capacidad consolidada de acero crudo actual es de 35,7 MTPA, incluyendo 34,2 MTPA en India y 1,5 MTPA en EE. UU. Bajo el capex aprobado, se espera que la capacidad total de JSW Steel aumente a 48,9 MTPA para el ejercicio 2030E, impulsada principalmente por proyectos brownfield domésticos e integrados. La ambición a más largo plazo de la empresa es alcanzar una capacidad total de 56,0 MTPA incluyendo BPSL y EE. UU. para el ejercicio 2031E.

La estrategia de capacidad de la empresa no es una expansión aleatoria. Está construida en torno a tres direcciones claras.

-

Primero, está fortaleciendo los grandes centros existentes como Vijayanagar y Dolvi, donde la expansión brownfield puede ofrecer una puesta en marcha más rápida y mejor eficiencia de capital.

-

Segundo, está construyendo nuevas plataformas regionales de crecimiento como Utkal en Odisha, que brinda a JSW mejor acceso a la base de materias primas y la demanda industrial del este de India.

-

Tercero, está incorporando rutas de producción orientadas al futuro mediante el horno de arco eléctrico de Kadapa y el proyecto de acero verde de Salav, que proporcionan flexibilidad a medida que la demanda de acero bajo en carbono emerge gradualmente.

Esto hace que la expansión de capacidad de JSW sea más estratégica que una simple historia de aumento de escala. Vijayanagar y Dolvi protegen la escala, Utkal mejora la vinculación de recursos, Kadapa añade opcionalidad en EAF, y Salav respalda el posicionamiento en descarbonización. En conjunto, estos proyectos indican que JSW está intentando construir una plataforma siderúrgica más grande, regionalmente equilibrada y más especializada en productos.

La señal operativa más importante es la participación del 62% de VASP en el ejercicio 2024-25. El crecimiento de capacidad por sí solo no garantiza el crecimiento de beneficios. La capacidad de JSW para mantener márgenes dependerá de si la nueva capacidad puede absorberse en categorías de productos de mayor valor como acero recubierto, acero con recubrimiento de color, acero eléctrico, acero automotriz, hojalata y productos largos especializados.

Por lo tanto, JSW Steel está expandiendo capacidad, pero el verdadero objetivo estratégico es mejorar la calidad del crecimiento. La empresa está intentando pasar de simplemente producir más acero a producir acero más diferenciado y con márgenes resilientes.

Desempeño financiero: la realización de precios, no la demanda, impulsó la compresión de márgenes

Aunque JSW Steel logró producción y ventas récord en el ejercicio 2024-25, sus ingresos disminuyeron porque la empresa vendió más acero a realizaciones promedio más bajas. La producción consolidada de acero crudo aumentó de 26,43 Mt en el ejercicio 2023-24 a 27,79 Mt en el ejercicio 2024-25, mientras que las ventas consolidadas de acero comercializable crecieron de 24,78 Mt a 26,45 Mt. Sin embargo, los ingresos consolidados por operaciones disminuyeron de ₹175.006 crore a ₹168.824 crore, mientras que el margen EBITDA operativo se redujo del 16,1% al 13,6%. Esto demuestra que el ejercicio 2024-25 fue un año positivo en volumen pero negativo en precio para JSW Steel.

En el ejercicio 2024-25, el volumen de ventas de JSW aumentó, pero a realizaciones promedio más bajas. El impacto positivo del mayor volumen de ventas fue más que compensado por precios de venta más débiles. Esto hizo del ejercicio 2024-25 un año positivo en volumen pero negativo en precio para la empresa.

A nivel individual, la presión fue aún más clara. Los ingresos por operaciones de JSW Steel disminuyeron un 6% interanual hasta ₹127.702 crore, a pesar de que el volumen de ventas creció un 2,5% interanual. La empresa atribuyó directamente esta caída a un descenso del 9% en las realizaciones de ventas tanto domésticas como de exportación, causado por precios domésticos del acero contenidos, precios internacionales del acero más bajos y mayores importaciones de acero en India. Esto significa que la caída de ingresos no fue causada por una demanda más débil de los productos de JSW. De hecho, las ventas domésticas se mantuvieron sólidas, creciendo un 8,1% interanual hasta 20,50 Mt, respaldadas por infraestructura, construcción de viviendas, crecimiento manufacturero y demanda del sector automotriz. La debilidad provino de los precios. Las ventas de exportación también cayeron bruscamente un 44,8% interanual hasta 1,24 Mt, mientras que los precios de exportación más bajos arrastraron aún más las realizaciones generales.

La misma presión se trasladó a la rentabilidad. Los precios de venta más bajos redujeron los ingresos por tonelada, mientras que los menores precios del mineral de hierro y el carbón coquizable solo compensaron parcialmente el impacto. Como resultado, el EBITDA operativo individual cayó un 16% interanual hasta ₹18.381 crore, y el margen EBITDA disminuyó del 16,26% al 14,39%.

La presión sobre los márgenes de JSW en el ejercicio 2024-25 no fue un problema operativo de volumen. Fue un problema de realización de precios. La empresa produjo y vendió más acero, pero los precios domésticos y de exportación más débiles redujeron los ingresos promedio por tonelada. Por lo tanto, los mayores volúmenes de ventas no fueron suficientes para evitar una caída en ingresos, EBITDA y márgenes. Por eso la próxima fase de JSW no puede depender únicamente de la expansión de capacidad. Para mejorar la calidad de los beneficios, la empresa necesita una mayor contribución de VASP, mejor seguridad de materias primas, mayor integración aguas abajo y productos más diferenciados.

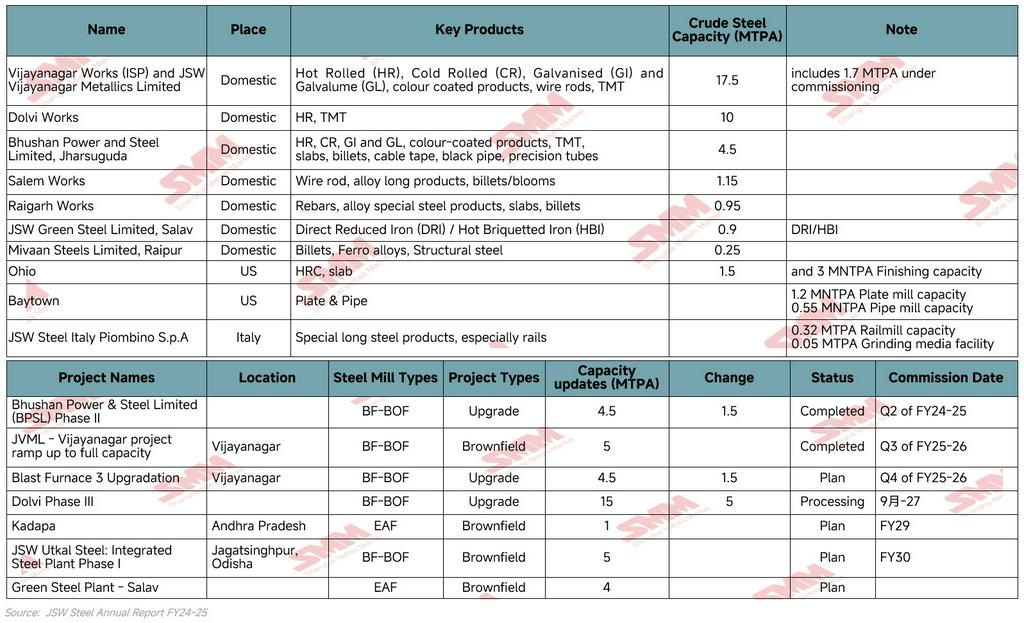

Plantas siderúrgicas de JSW en el exterior: activos estratégicos, pero contribuyentes de beneficios aún desiguales

Las plantas en el exterior de JSW Steel son estratégicamente importantes, pero aún no son el motor principal de beneficios. La presencia internacional de la empresa incluye principalmente Ohio y Baytown en EE. UU., y Piombino en Italia, lo que convierte a JSW en uno de los productores siderúrgicos indios más diversificados geográficamente. Sin embargo, en comparación con el negocio indio, estos activos siguen siendo más pequeños, más volátiles y más expuestos a los ciclos del mercado local.

Las operaciones en EE. UU. muestran la naturaleza mixta de la cartera internacional de JSW:

-

Ohio

-

EAF de 1,5 MTPA, colada continua de desbastes de 2,8 MTPA y tren de bandas en caliente de 3,0 MTPA

-

Los ingresos fueron de US$588,36 millones, mientras que el EBITDA operativo fue negativo en US$54,84 millones

-

La utilización de capacidad disminuyó al 61%, frente al 66% en el ejercicio 2023-24, principalmente porque las realizaciones más débiles de HRC y desbastes no fueron completamente compensadas por los menores precios de chatarra.

-

Planta de placas y tubos de Baytown

-

Generó US$547,78 millones en ingresos y US$20,15 millones en EBITDA

-

Enfocada en una base de productos más orientada aguas abajo, incluyendo placas y tubos

La operación italiana es más pequeña pero más diferenciada:

-

Generó €275,72 millones en ingresos y €14,98 millones en EBITDA operativo.

-

Enfocada en productos largos de acero especial, especialmente rieles, respaldada por un tren de rieles de 0,32 MTPA, una instalación de medios de molienda de 0,05 MTPA y un puerto industrial cautivo

En general, las plantas en el exterior de JSW deben verse como plataformas selectivas de desarrollo de capacidades más que como grandes motores de crecimiento. El negocio en EE. UU. proporciona acceso al mercado, integración de desbaste a placa y exposición a la demanda de acero para energía/infraestructura, pero la rentabilidad sigue siendo volátil. Italia es más pequeña pero más especializada y parece relativamente más estable debido a su posicionamiento enfocado en rieles. Por lo tanto, los activos en el exterior respaldan la presencia internacional de JSW, pero la historia principal de beneficios y crecimiento de capacidad de la empresa sigue firmemente anclada en India.

Actividades empresariales clave: ¿Cómo planea JSW convertir la escala en crecimiento de calidad?

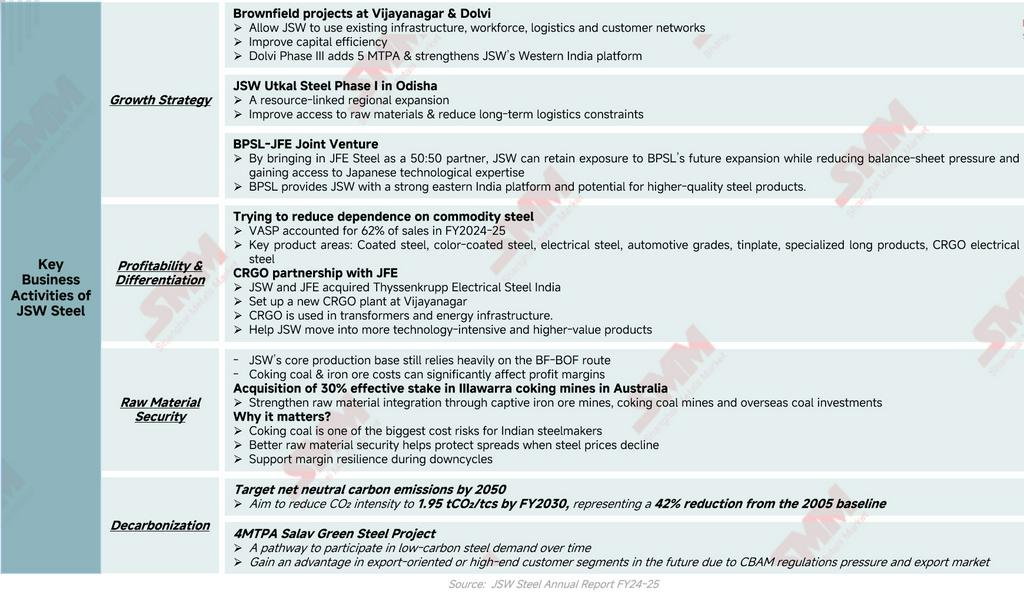

Las actividades empresariales clave de JSW Steel muestran que la empresa está intentando pasar del crecimiento liderado por la escala al crecimiento liderado por la calidad. La estrategia puede entenderse a través de cuatro direcciones principales: expansión de capacidad, rentabilidad y diferenciación de productos, seguridad de materias primas y descarbonización.

En primer lugar, la estrategia de crecimiento sigue anclada en adiciones de capacidad a gran escala, especialmente proyectos brownfield en Vijayanagar y Dolvi, el proyecto Utkal Fase I en Odisha y la empresa conjunta BPSL-JFE. Estos proyectos permiten a JSW expandir capacidad mientras mejora la eficiencia del capital, la cobertura regional, el acceso a materias primas y la capacidad tecnológica. En particular, la asociación BPSL-JFE ayuda a JSW a reducir la presión sobre el balance mientras obtiene acceso a la experiencia siderúrgica japonesa para productos de mayor calidad.

Al mismo tiempo, JSW está fortaleciendo su rentabilidad mediante la diferenciación de productos. La empresa está reduciendo la dependencia del acero commodity al aumentar su exposición a productos de valor añadido y especiales, que representaron el 62% de las ventas en el ejercicio 2024-25. Su enfoque en acero recubierto, acero con recubrimiento de color, acero eléctrico, grados automotrices, hojalata y productos largos especializados ayuda a mejorar la resiliencia de márgenes. La asociación CRGO con JFE respalda aún más el avance de JSW hacia productos de acero eléctrico más intensivos en tecnología y de mayor valor utilizados en transformadores e infraestructura energética.

La seguridad de materias primas es otra parte clave de la estrategia de JSW para la resiliencia de sus beneficios. La base de producción principal de la empresa aún depende en gran medida de la ruta BF-BOF, lo que hace que los costos del mineral de hierro y el carbón coquizable sean críticos para la rentabilidad. Al fortalecer las minas cautivas y adquirir una participación efectiva del 30% en las minas de carbón coquizable de Illawarra en Australia, JSW está intentando reducir la volatilidad de los costos de insumos y proteger los márgenes durante los ciclos bajistas del precio del acero. Esta estrategia aguas arriba no se trata solo de asegurar el suministro; también se trata de proteger los diferenciales.

Finalmente, la descarbonización se está convirtiendo en un tema de competitividad a largo plazo más que solo un objetivo ESG. JSW aspira a alcanzar emisiones de carbono netas neutrales para 2050 y reducir la intensidad de CO₂ a 1,95 tCO₂/tcs para el ejercicio 2030. El proyecto planificado de acero verde de 4 MTPA en Salav, junto con iniciativas de EAF, DRI/HBI, hidrógeno verde y energía renovable, otorga a JSW opcionalidad en la futura demanda de acero bajo en carbono.

Conclusión: ser más grande ya no es suficiente

El desempeño de JSW Steel en el ejercicio 2024-25 presenta una clara paradoja de crecimiento. La empresa logró producción y ventas récord de acero crudo, pero los ingresos y márgenes disminuyeron porque las realizaciones más débiles del acero superaron el beneficio de los mayores volúmenes. Esto no significa que los fundamentos operativos de JSW sean débiles. Por el contrario, la empresa sigue siendo el mayor productor siderúrgico de India, con una sólida base de demanda doméstica, grandes activos integrados, alta participación de VASP y una cartera de proyectos en expansión. Sin embargo, el ejercicio 2024-25 demuestra que la escala por sí sola no es suficiente en un mercado siderúrgico con presión de precios.

La próxima etapa del crecimiento de JSW dependerá de si la empresa puede convertir la escala en beneficios de mayor calidad. Esto requiere más que expansión de capacidad. Requiere mayor contribución de VASP, mayor seguridad de materias primas, mejor integración aguas abajo, mejora selectiva en el exterior, asociaciones tecnológicas y preparación para la descarbonización.

Por lo tanto, JSW Steel no debe verse simplemente como una empresa que expande de un número de capacidad a otro. La historia más importante es que JSW está intentando transformarse de un gran productor siderúrgico indio en una plataforma siderúrgica más integrada, diferenciada y preparada para el carbono. Su mayor prueba ya no es el crecimiento de producción. Es la calidad de los márgenes.

![SMM Hierro y Acero] ArcelorMittal Kryvyi Rih suspende la producción de acero debido a graves interrupciones logísticas](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[SMM Hierro y Acero] EE. UU. emite resultados preliminares de derechos antidumping para tubos soldados de gran diámetro procedentes de India](https://imgqn.smm.cn/usercenter/HbWNv20251217171718.jpg)

![[SMM Hierro y Acero] Los envíos de acerías estadounidenses se dispararon un 10,9 % en marzo de 2026; el primer trimestre bajó ligeramente](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)