Noticias de SMM del 6 de mayo:

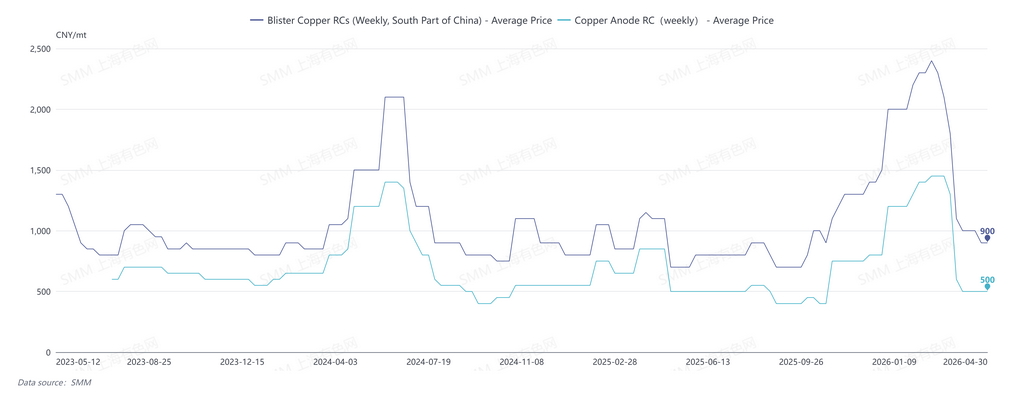

El 30 de abril, los RC mensuales de SMM para cobre blíster en el sur de China fueron de 850-1.050 yuanes/t, con un promedio de 950 yuanes/t, una caída de 850 yuanes/t intermensual.

Tras el segundo trimestre de 2026, el mercado de cobre blíster entró en un estado de escasez, y los RC de cobre blíster en China alcanzaron un punto de inflexión después de marzo y retrocedieron rápidamente. La razón principal fue la disminución de la oferta: los precios del cobre se debilitaron a partir de mediados-finales de marzo, y la reducción del diferencial de precios entre metal primario y chatarra redujo la oferta de chatarra de cobre. Combinado con la perturbación por el endurecimiento de políticas, ambos factores provocaron una caída en la oferta de cobre blíster y ánodos de cobre derivados de chatarra. Mientras tanto, las fundiciones entraron en un período concentrado de mantenimiento en el segundo trimestre, impulsando la demanda de ánodos de cobre y tensando así el patrón de oferta-demanda.

El 30 de abril, los RC semanales de SMM para cobre blíster en el sur de China fueron de 800-1.000 yuanes/t, con un promedio de 900 yuanes/t; los RC semanales de ánodos de cobre en China fueron de 450-550 yuanes/t, con un promedio de 500 yuanes/t.

SMM prevé que la escasez en el mercado de cobre blíster verá poca mejora en mayo. Aunque los ánodos de cobre de la instalación de fundición de cobre Kamoa en la RDC (con capacidad anual de fundición de blíster de 500.000 t), que inició producción a finales de 2025, han estado llegando gradualmente a China y la oferta de importación podría aumentar, el problema central sigue siendo las restricciones de oferta de cobre blíster y ánodos de cobre domésticos derivados de chatarra. Por un lado, los precios del cobre están en una tendencia de ajuste volátil, y si el diferencial de precios entre metal primario y chatarra no se amplía, será difícil que grandes volúmenes de cobre secundario fluyan al segmento de fundición. Por otro lado, el mercado está actualmente muy influenciado por la dirección de las políticas: requisitos estrictos en facturación combinados con la reducción del apoyo político y financiero han causado una oferta ajustada de materias primas con impuestos incluidos, un creciente sentimiento de espera entre los productores y una disminución de la voluntad de producción a corto plazo. Además, un productor de ánodos de cobre derivados de mineral está poniendo en marcha capacidad de refinación en mayo, lo que también reducirá el volumen circulante de ánodos de cobre derivados de mineral en el mercado.

En cuanto a la demanda, las fundiciones seguirán en mantenimiento en mayo y junio, y dado que los niveles de inventario de carga fría en las fundiciones tienden a disminuir gradualmente, se espera que la demanda del mercado se mantenga firme.

En general, se espera que la oferta del mercado vea poco crecimiento en mayo, y es improbable que los RC de cobre blíster en China repunten. A corto plazo, la dirección de las políticas y las tendencias del precio del cobre serán las variables clave.

![[SMM Cobre Flash] La participación de la Ruta Este del Puerto de Dar es Salaam en los envíos globales de cátodos de cobre de la RDC sigue en aumento](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)

![[SMM Cobre Flash] Los inventarios de azufre divergen entre las empresas de cobre de la RDC, algunos inventarios están en niveles críticamente bajos](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)