A fecha de: 30 de abril de 2026, por Florian Grummes

La corrección en los precios de los metales preciosos continuó inicialmente como se esperaba a lo largo de esta semana. Desde el 17 de abril, el cayó de 4.890 dólares estadounidenses a un mínimo provisional de 4.510 dólares estadounidenses, lo que representa un descenso de aproximadamente el 7,8%. El movimiento de la plata fue aún más pronunciado. El precio perdió aproximadamente un 14,7% durante el mismo período, marcando su mínimo de ayer en 70,86 USD justo antes de la decisión de tipos de interés de la Fed.

Sin embargo, la caída de precios de nueve días condujo ayer a una posición técnica de mercado fuertemente sobrevendida, lo que permitió a los metales preciosos mostrar una recuperación significativa como reacción inicial. A mayor escala, tanto el oro como la plata continúan moviéndose entre sus medias móviles de 50 y 200 días, lo que sugiere que la fase de consolidación saludable probablemente continuará por el momento.

Consolidación dentro de la tendencia alcista general

Ni esta fase de consolidación en curso ni los movimientos técnicos a corto plazo alteran el panorama general. Más bien, estos retrocesos crean la base para una estabilización de los mercados de metales preciosos y allanan el camino para el próximo movimiento alcista.

Es fundamental que los movimientos de precios actuales estén determinados principalmente por factores temporales, mientras que los impulsores fundamentales a largo plazo permanecen intactos y cobran cada vez mayor importancia.

Colapso del orden global y el inicio de un nuevo superciclo de materias primas

Los acontecimientos de las últimas semanas en Oriente Medio muy probablemente señalan el comienzo de un nuevo superciclo de materias primas, cuyos impulsores estructurales van mucho más allá de las fluctuaciones de mercado a corto plazo.

En el centro de esto se encuentra el desmoronamiento gradual del orden global que ha proporcionado tanto estabilidad geopolítica como integración económica desde 1945 y el .

La creciente fragmentación en bloques geopolíticos (principalmente China y EE. UU.), recientemente intensificada por la guerra de Irán y la consiguiente carrera armamentística internacional, conducirá a una reorganización de las prioridades estratégicas y a un orden mundial desglobalizado.

Por ejemplo, los Emiratos Árabes Unidos abandonaron la OPEP esta semana, un paso notable que subraya las crecientes tensiones y la fragmentación progresiva dentro de las alianzas tradicionales en el sector energético global.

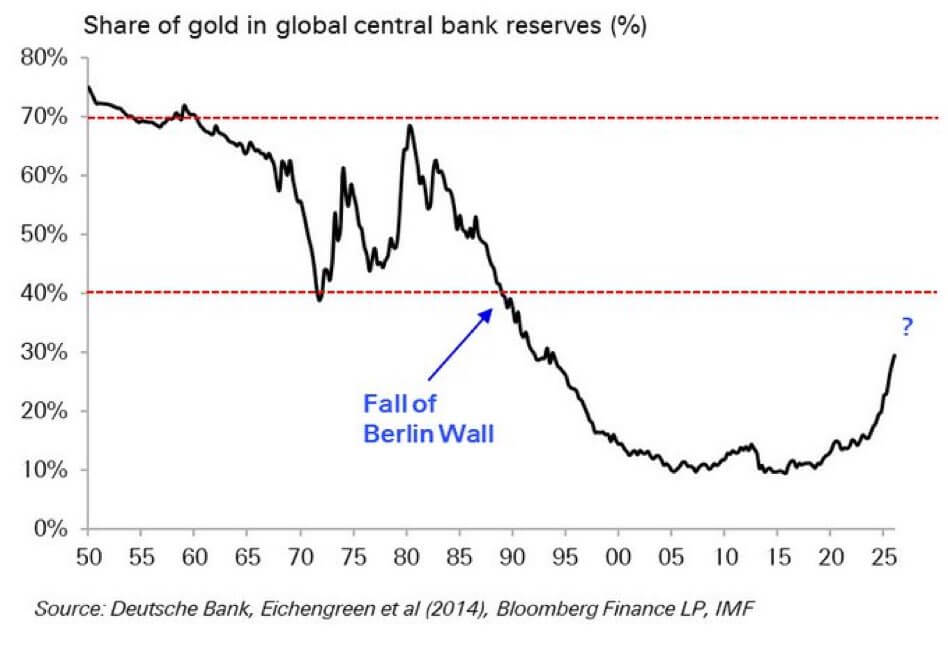

La pérdida de confianza impulsa la demanda de oro

Participación del oro en las reservas de los bancos centrales globales, al 30 de abril de 2026. ©Luke Gromen

Participación del oro en las reservas de los bancos centrales globales, al 30 de abril de 2026. ©Luke Gromen

En un mundo así, donde la confianza entre estados disminuye y las dependencias económicas se reducen deliberadamente, los activos reales con valor intrínseco adquieren una importancia significativa.

Históricamente, esta pérdida de confianza suele ir acompañada de una mayor acumulación de metales preciosos por parte de los bancos centrales, lo que crea un entorno macroeconómico fundamentalmente favorable para el precio del oro.

Los bancos centrales impulsan las compras estructurales de oro

Los cambios estructurales en el sistema financiero global también respaldan la perspectiva alcista del oro. La participación del dólar estadounidense en las reservas de los bancos centrales globales ha caído significativamente de más del 60% a aproximadamente el 40%, mientras que la participación del oro se ha triplicado hasta alcanzar alrededor del 30%. Los mercados emergentes, en particular, están impulsando activamente este desarrollo al acumular oro como reserva estratégica.

Esto ocurre no solo por razones de diversificación, sino también como cobertura contra posibles restricciones de acceso a la liquidez en dólares, como exclusiones de líneas swap motivadas geopolíticamente. En tal escenario, el oro actúa como último recurso: una reserva de valor universalmente aceptada fuera del control político.

Al mismo tiempo, las valoraciones actuales sugieren que el oro sigue infravalorado según estándares históricos y podría encarecerse varias veces si regresa a sus niveles promedio a largo plazo.

Precio del oro: los retrocesos como oportunidad de compra

La conclusión lógica es clara: en un mundo de crecientes tensiones e incertidumbres geopolíticas, dominio decreciente del dólar, escasez estructural de materias primas y demanda estratégica creciente por parte de los , el oro posee un potencial de revalorización significativo como la reserva no política definitiva y probablemente seguirá subiendo de forma considerable a medio y largo plazo. Para los inversores, el retroceso en curso desde finales de enero ofrece repetidamente buenas oportunidades para comprar más.

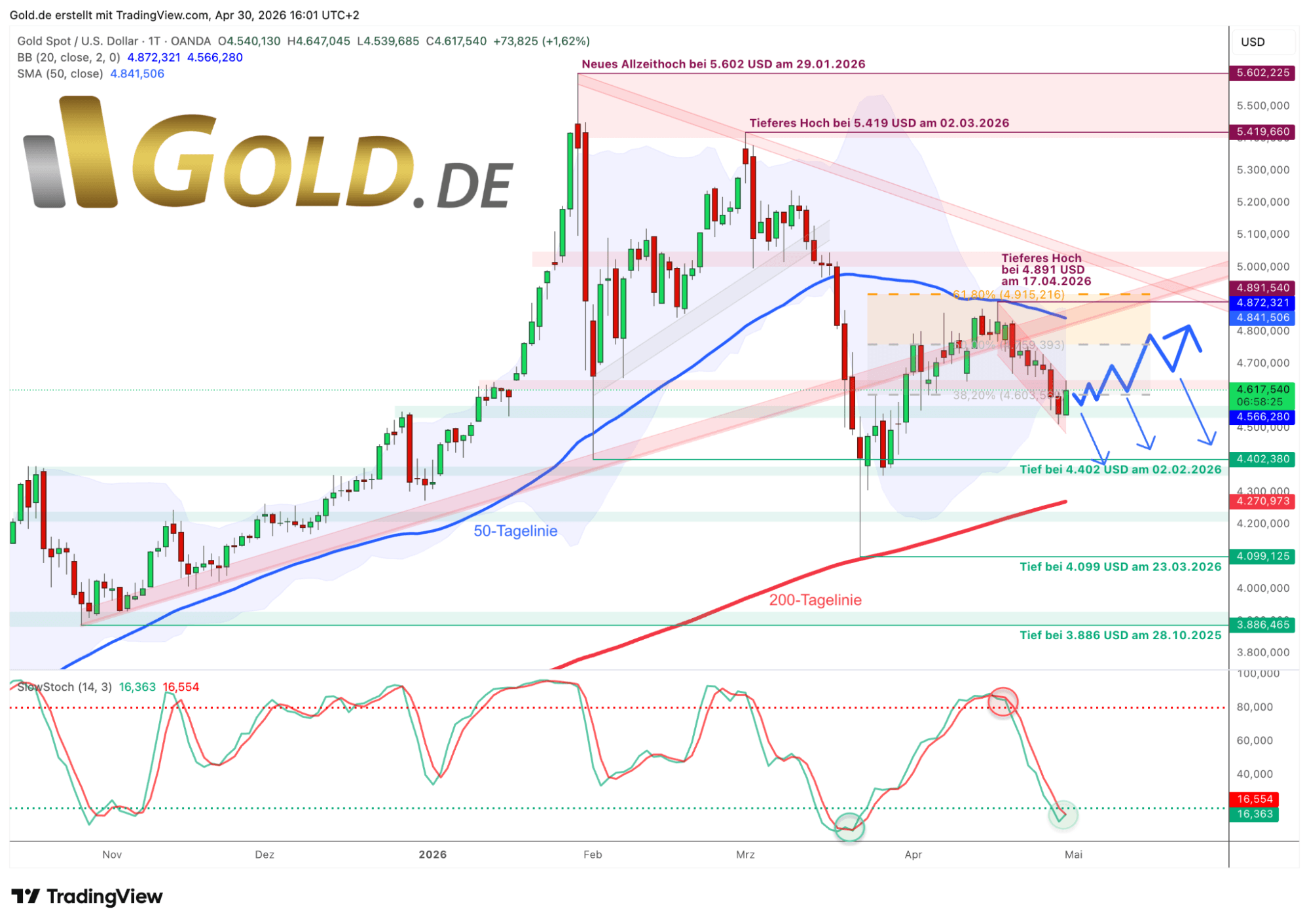

Oro – La recuperación ha comenzado

Oro en dólares estadounidenses, gráfico diario al 30 de abril de 2026. ©GOLD.DE

Oro en dólares estadounidenses, gráfico diario al 30 de abril de 2026. ©GOLD.DE

Desde el 17 de abril, el precio del oro ha caído desde 4.890 dólares estadounidenses hasta un mínimo provisional de 4.510 dólares estadounidenses, corrigiendo aproximadamente un 7,8%. Anteriormente, los precios habían rebotado claramente en la media móvil descendente de 50 días (actualmente en 4.870 dólares estadounidenses). Alentados por esto, los bajistas pudieron desencadenar una enorme presión vendedora, de modo que incluso la Banda de Bollinger inferior en el gráfico diario (actualmente en 4.569 dólares estadounidenses) inicialmente no logró proporcionar soporte.

Fue solo en los 4.510 dólares estadounidenses y apenas unas horas antes de la decisión de tipos de interés de la FED de ayer cuando más compradores que vendedores regresaron al . Un día después, sin embargo, la situación ya luce algo mejor, ya que la condición de sobreventa desencadenó una primera ola de recuperación hasta los 4.647 dólares estadounidenses.

El pudo así romper, al menos en cierta medida, el canal bajista a corto plazo de las últimas dos semanas.

El estocástico diario genera una nueva señal de compra

De cara al futuro, el oscilador estocástico está proporcionando ahora una nueva señal de compra, aunque tentativa, que permite una continuación de la recuperación. Un nuevo intento hacia la media móvil descendente de 50 días (actualmente en 4.870 dólares estadounidenses) parece por tanto bastante plausible. Sin embargo, esta posible recuperación solo está asegurada mientras el precio del oro pueda mantenerse ahora por encima de 4.550 dólares estadounidenses. En cualquier caso, la fase de consolidación general permanece intacta.

Basándose en las Bandas de Bollinger semanales, se espera que el precio del oro se mueva lateralmente en un amplio rango entre aproximadamente 4.300 y 5.200 dólares estadounidenses en los próximos meses. Las medias móviles convergentes de 50 y 200 días estrechan aún más el margen de maniobra, por lo que un rango de negociación contractivo entre aproximadamente 4.350 y 4.900 dólares estadounidenses es más probable en las próximas semanas. Para nosotros, otra prueba de la media móvil ascendente de 200 días (actualmente en 4.271 dólares estadounidenses) como segunda pata es algo seguro tarde o temprano.

Nuestro escenario absolutamente más pesimista contempla un posible mínimo de corrección o cambio de tendencia en el rango entre 3.400 y 3.600 dólares más adelante en el año. Sin embargo, una corrección temporal es mucho más probable, es decir, el movimiento lateral descrito entre aproximadamente 4.350 y 5.300 dólares estadounidenses.

Conclusión: El oro entre la consolidación y un mercado alcista estructural

La actual fase de debilidad en el oro y la plata debe interpretarse principalmente como una consolidación saludable dentro de una tendencia alcista intacta. Los excesos técnicos se han reducido y los precios se están estabilizando lentamente.

La tendencia de recuperación que comenzó ayer podría expandirse en una onda de recuperación mayor de vuelta a la media móvil de 50 días y la marca psicológica redonda de 5.000 dólares estadounidenses.

Los retrocesos son típicos de mercados alcistas avanzados y cumplen una función importante: eliminan las fases de sobrecalentamiento del mercado y crean la base para el siguiente movimiento alcista. Es crucial que ni la estructura gráfica alcista a largo plazo ni las zonas de soporte generales se hayan roto de forma sostenida.

Sin embargo, aún más importante es la mirada al panorama fundamental general, que continúa inclinándose a favor del oro. La fragmentación continua del orden mundial, la pérdida de confianza en los sistemas monetarios existentes y la reorientación estratégica de los bancos centrales forman una base sólida a largo plazo para el aumento de los precios de los metales preciosos.

El oro se está consolidando cada vez más como un activo de reserva neutral políticamente en un mundo multipolar, una tendencia claramente evidenciada por la disminución del dominio del dólar y el aumento de la participación del oro en las reservas de los bancos centrales. En este contexto, las fluctuaciones a corto plazo parecen secundarias.

Más bien, prevalece la probabilidad de que el oro continúe su tendencia alcista estructural a medio y largo plazo. Los retrocesos y las fases laterales deberían entenderse menos como un riesgo y más como oportunidades estratégicas de entrada y acumulación en un superciclo en desarrollo.

Fuente: