Este análisis se deriva de las mesas redondas del seminario de SMM en Londres H1 2026, donde un tema destacó claramente: los fondos están superando a los fundamentales en el mercado actual del cobre.

A primera vista, el escenario parece contradictorio. No hay una escasez física clara de cobre: los diferenciales temporales a corto plazo están en contango, señalando oferta adecuada; SMM prevé un pequeño superávit global de refinado en 2026; las existencias en bolsas globales están aumentando. Según métricas tradicionales, los precios deberían ser más bajos. Sin embargo, el cobre en la LME se mantiene elevado en torno a 13.000 $/t. Esto nos lleva a creer que el cobre ya no se negocia puramente según los fundamentales del mercado.

¿Qué está impulsando el cobre al alza?

- Los flujos financieros dominan la formación de precios

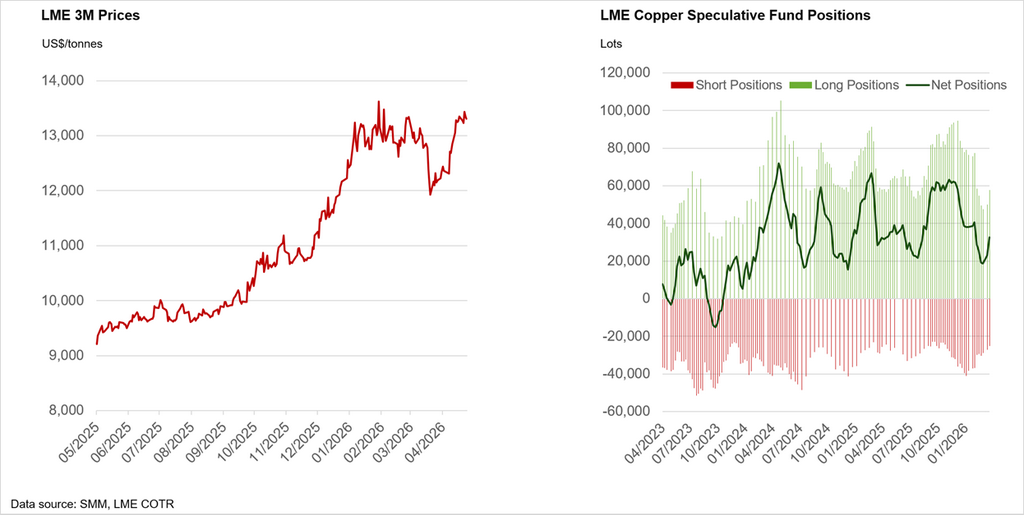

Las entradas especulativas desde mediados del año pasado han desempeñado un papel clave en impulsar el cobre al alza. El reciente repunte tras el shock inicial de la guerra EE. UU.-Irán no es una excepción. Aunque parte del capital ha rotado recientemente hacia mercados energéticos, las entradas en cobre y materias primas en general se han mantenido resilientes, respaldadas por fondos macro y posicionamiento sistemático. Las estrategias basadas en momentum (CTAs, fondos macro) han reforzado los movimientos alcistas, especialmente durante períodos de señales de precios positivas y apetito por el riesgo entre activos. Esto se observa en el gráfico inferior derecho que muestra las posiciones especulativas del informe de Compromiso de Traders (COTR) de la LME.

También ha habido un apoyo físico selectivo, particularmente desde China, donde las compras downstream y el reabastecimiento han contribuido a la disminución de inventarios locales en ciertos momentos. Sin embargo, esta demanda física ha sido oportunista más que estructural, e insuficiente por sí sola para explicar la persistencia de precios elevados.

En general, salvo el shock geopolítico inicial, la fortaleza del precio del cobre ha sido liderada principalmente por inversores más que por consumidores, con el capital financiero como el principal impulsor marginal de la formación de precios.

-

Una prima geopolítica persistente

Los riesgos de suministro siguen elevados en regiones productoras clave; la volatilidad de costes energéticos e insumos (p. ej., ácido sulfúrico y diésel) añade incertidumbre a la producción; la fragmentación comercial y el nacionalismo de recursos están reconfigurando las cadenas de suministro; el cobre se valora cada vez más como recurso estratégico, no solo como materia prima.

-

Distorsiones políticas — particularmente desde EE. UU.

Las expectativas arancelarias y las políticas del gobierno estadounidense dirigidas a asegurar cadenas de suministro nacionales — incluyendo posibles aranceles a la importación de cobre, incentivos para el procesamiento local y una relocalización más amplia de la manufactura — han desencadenado acumulación regional de existencias. Esto ha tensado la disponibilidad fuera de EE. UU. y distorsionado los flujos comerciales globales, ya que el material se dirige cada vez más al mercado estadounidense. En efecto, las políticas están creando una escasez artificial en regiones específicas, incluso cuando el mercado global permanece ampliamente equilibrado.

-

La narrativa estructural supera el balance actual

La electrificación, la expansión de redes y la infraestructura de IA siguen anclando la demanda a largo plazo; las restricciones de oferta (disminución de leyes minerales, retrasos en permisos) permanecen sin resolver. Por ello, el mercado está valorando déficits futuros hoy, no el superávit actual.

Por qué superávit no equivale a precios más bajos

El malentendido clave en el mercado actual es tratar el cobre como un balance estático. El superávit es marginal y está distribuido de forma desigual. Los inventarios no están necesariamente ubicados donde la demanda es más fuerte. El mercado reacciona a la escasez marginal y al riesgo, no al promedio anual. Lo más importante: el cobre es un activo prospectivo — valora el sentimiento y las expectativas, no solo los fundamentales spot.

Cómo piensan los traders sobre el cobre ahora

La formación del precio del cobre ha evolucionado hacia un sistema multicapa según nuestros panelistas:

Precio = Fundamentales + Flujos Financieros + Macro + Narrativa

Con esto queremos decir que los precios del cobre están impulsados por cuatro componentes interactivos — Fundamentales, Flujos Financieros, Macro y Narrativa — y los traders ahora analizan cada capa con mayor profundidad para anticipar la dirección del precio. Ellos:

- Observan las condiciones financieras — posicionamiento, flujos, momentum, correlaciones

Los traders observan quién mantiene el riesgo, cuán fuertes son los flujos y si el momentum se está construyendo o desvaneciendo. Las señales entre activos — especialmente de la renta variable estadounidense y los principales índices de materias primas — muestran si el cobre se negocia como parte de un movimiento más amplio de apetito por el riesgo o reacciona a algo más específico.

-

Siguen los impulsores macro — tipos de interés, política, USD, liquidez

El cobre reacciona rápidamente a cambios en los rendimientos reales de EE. UU., las expectativas de la Fed y la fortaleza del dólar. Condiciones financieras más laxas o un USD más débil pueden elevar los precios incluso cuando la demanda es débil. Las tendencias de liquidez global, incluido el ciclo crediticio de China, influyen en cuánto capital especulativo entra al mercado.

-

Monitorean política y geopolítica — aranceles, sanciones, flujos comerciales, disrupciones

Las decisiones políticas ahora mueven el cobre tanto como los fundamentales. Aranceles, sanciones y controles de exportación reconfiguran los flujos comerciales y crean desequilibrios regionales. Las tensiones geopolíticas y las disrupciones de suministro — desde huelgas hasta retrasos en permisos — refuerzan el enfoque del mercado en la escasez futura.

-

Se mantienen anclados en los puntos de estrés físico — inventarios, primas, chatarra

Las existencias titulares importan menos que dónde se encuentra el metal. Los traders observan la escasez regional de inventarios, las primas, los cargos de tratamiento y la disponibilidad de chatarra para comprender el estrés físico real. Estas señales revelan si el mercado está genuinamente ajustado o simplemente opera según una narrativa.

El consenso es que mientras los flujos de capital se mantengan fuertes, los riesgos geopolíticos persistan y el mercado valore la escasez futura, el cobre puede mantenerse elevado — incluso en superávit.

¿Hacia dónde va el cobre?

En cuanto a la dinámica inmediata a corto plazo, el mercado del cobre está en compás de espera, cada vez más impulsado por el riesgo de titulares. La acción reciente del precio ha estado estrechamente vinculada a los desarrollos en torno a la crisis de Irán, destacando cuánto se ha desplazado el cobre hacia el ámbito macro.

El cierre del Estrecho de Ormuz presenta un riesgo de doble filo para el cobre:

-

En el lado alcista, el Golfo es un importante exportador de azufre, un insumo crítico para el ácido sulfúrico utilizado en procesos de lixiviación. Con la extracción por solventes y electroobtención representando aproximadamente una cuarta parte de la producción global de refinado, las disrupciones continuadas en el suministro de ácido podrían tensionar la producción, particularmente en la RDC, y respaldar los precios.

-

En el lado bajista, los precios energéticos más altos corren el riesgo de desencadenar una desaceleración más amplia en la manufactura global, debilitando la demanda de cobre. Cuanto más persistan las disrupciones, mayor será el riesgo a la baja para el consumo.

Con los inversores firmemente al control de la formación de precios, el cobre se ha convertido efectivamente en parte de una operación macro multiactivo sobre la trayectoria del conflicto con Irán. En este entorno, tanto alcistas como bajistas están menos anclados a los balances de oferta-demanda y más dependientes del próximo titular geopolítico.

Autor: Shairaz Ahmed, Analista Principal de Mercado

Para más información o para discutir la dinámica del mercado, puede contactarme en shairazahmed@smm.cn