Durante las vacaciones del Día del Trabajo de 2026 (1-5 de mayo), el mercado chino SHFE estuvo cerrado, y el cobre en la LME mostró una tendencia fluctuante de caída inicial seguida de recuperación. Antes de las vacaciones, el contrato SHFE cobre 2605 cerró en 100.970 yuanes/t, y el cobre LME cerró en 13.019 $/t el 30 de abril. Durante las vacaciones, el cobre LME alcanzó un máximo de 13.120 $/t el 1 de mayo antes de desplazar su centro a la baja, tocando un mínimo de 12.780 $/t el 4 de mayo antes de rebotar, y cerró en 13.030 $/t el 5 de mayo, subiendo un 0,64% respecto a la apertura del día anterior.

I. En el frente macroeconómico

Durante las vacaciones del Día del Trabajo con el mercado chino cerrado, los desarrollos macroeconómicos globales, los mercados de materias primas y las dinámicas políticas fuera de China continuaron evolucionando. Múltiples factores externos impulsaron un leve desplazamiento a la baja del centro de precios del cobre durante las vacaciones. Por un lado, las expectativas de endurecimiento de la política de la Fed y las tensiones geopolíticas ejercieron presión bajista; por otro, los fundamentos ajustados proporcionaron soporte, resultando en precios del cobre moviéndose lateralmente en zona de estancamiento.

La incertidumbre geopolítica persistió.El 4 de mayo, el comandante senior del Cuerpo de la Guardia Revolucionaria Islámica, Yadollah Javani, confirmó que Irán controlaba el Estrecho de Ormuz y que los buques hostiles que intentaran el paso forzado serían tratados con determinación. El mismo día, el presidente estadounidense Trump se negó a aclarar si el acuerdo de alto el fuego entre EE. UU. e Irán seguía vigente, advirtiendo únicamente que Irán sería "completamente destruido" si atacaba buques estadounidenses. El mercado juzgó así que ambas partes habían entrado en una fase de confrontación, con el paso normal por el Estrecho de Ormuz improbable de reanudarse a corto plazo y las primas de riesgo del crudo manteniéndose elevadas. En este entorno, predominó el sentimiento de cautela. El cobre LME cayó al mínimo vacacional de 12.780 $/t el 4 de mayo, luego se movió lateralmente en torno al nivel de 13.000 $/t, a la espera de claridad sobre la situación geopolítica.

La divergencia en la política de la Fed se intensificó.La reunión de fijación de tasas de abril mantuvo los tipos sin cambios, pero los votos disidentes internos alcanzaron cuatro, el máximo desde octubre de 1992. En la conferencia de prensa, Powell reconoció la falta de avances adicionales en inflación, pero descartó explícitamente subidas de tipos, compensando parcialmente las preocupaciones del mercado sobre un endurecimiento creciente. Mientras tanto, el PIB anualizado de EE. UU. en el primer trimestre creció un 2,0%, un repunte significativo respecto a la lectura previa del 0,5%, aunque el gasto del consumidor se desaceleró; el PMI manufacturero ISM de abril registró un 52,7%, pero el subíndice de empleo se debilitó. El panorama general presentó "crecimiento moderado con inflación al alza", con expectativas de recorte de tasas enfriándose para el año, y los precios del cobre continuando bajo presión bajista como resultado.

La fricción comercial EE. UU.-Europa se intensificó. El 4 de mayo, Trump anunció que, debido al incumplimiento de la UE del acuerdo comercial bilateral ya alcanzado, EE. UU. impondría aranceles adicionales la próxima semana sobre automóviles y camiones importados de la UE, elevando la tasa al 25%. Como segmento clave de consumo final aguas abajo de la cadena industrial del cobre, el aumento arancelario suprimirá directamente las exportaciones europeas de automóviles y la demanda de cobre en la cadena automotriz global.

II. Fundamentos

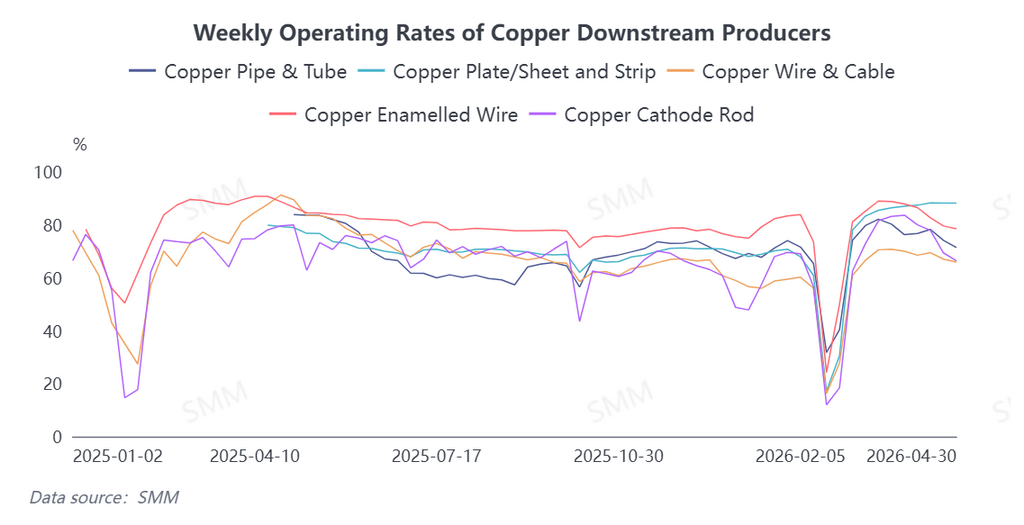

Por el lado de la oferta, tanto LME como COMEX estaban en estructura de Contango antes del feriado, con inventarios aún en niveles históricamente relativamente altos. Sin embargo, el inventario social en el mercado chino continuó disminuyendo, proporcionando soporte de piso para los precios del cobre. Por el lado de la demanda, según la encuesta de SMM, las empresas aguas abajo mostraron divergencia en sus planes vacacionales. Las empresas de varilla de cátodo de cobre vieron reducidos los nuevos pedidos antes del feriado, con mediocre disposición al almacenamiento y demanda general débil; la duración promedio de las vacaciones del Día del Trabajo este año fue de 1,33 días, un aumento de 0,16 días interanual. La mayoría de las empresas de varilla de cobre secundario que no tomaron vacaciones reportaron duraciones similares a 2025, pero algunas empresas que originalmente planeaban tomar vacaciones adoptaron paradas de producción completas este año para hacer frente a desafíos de documentación fiscal y tributaria y presión de suministro de materias primas. Las empresas de cables y alambres en su mayoría continuaron la convención de años anteriores manteniendo la producción durante el feriado, mientras que algunas optaron por detener la producción debido al debilitamiento de pedidos para aliviar la presión de inventario de productos terminados. Afectadas por los elevados precios del cobre, las empresas de cables y alambres adoptaron una adquisición cautelosa según demanda. Además, los pedidos de redes eléctricas disminuyeron debido a que la adquisición concentrada anterior había adelantado parte de la demanda. La mayoría de las empresas de alambre esmaltado realizaron mantenimiento de equipos según las condiciones de pedidos, reduciendo las cargas operativas generales; el número de empresas que optaron por cerrar durante el feriado debido al debilitamiento persistente de pedidos aumentó notablemente interanualmente. La demanda de uso final mostró divergencia: la demanda en almacenamiento de energía, nuevas energías y otros sectores se mantuvo robusta, el sector de la construcción experimentó una recuperación marginal con el inicio de la temporada alta de construcción, mientras que la demanda en sectores de electrodomésticos como aire acondicionado y el sector de redes eléctricas está a punto de entrar en temporada baja.

De cara a mayo, la perspectiva macro sigue centrada en la dirección de las tensiones entre EE. UU. e Irán. A pesar de las continuas señales de negociación, el problema del Estrecho de Ormuz sigue sin resolverse y la incertidumbre del mercado persiste. Mientras tanto, se debe seguir prestando atención a la publicación de datos económicos de EE. UU. y su impacto en las expectativas del mercado sobre las decisiones de tasas de la Fed. En cuanto a los fundamentos, el consumo podría entrar en temporada baja en mayo. La tendencia de debilitamiento de pedidos y disminución de tasas de operación entre empresas downstream como las de varilla de cátodo de cobre y alambre esmaltado será difícil de revertir a corto plazo. El consumo final sigue siendo débil en general, salvo puntos brillantes estructurales como las nuevas energías, y se espera que la demanda se suavice. Sin embargo, cabe señalar que se espera un endurecimiento del lado de la oferta. Por un lado, la implementación de políticas que restringen las exportaciones de ácido sulfúrico de China después de mayo podría agravar el déficit de suministro de ácido sulfúrico fuera de China, afectando así la capacidad de fundición hidrometalúrgica. Por otro lado, las fundiciones globales también entrarán en un período concentrado de mantenimiento, y las preocupaciones por el déficit de oferta proporcionarán soporte alcista para los precios del cobre. En general, se espera que los precios del cobre tengan un potencial alcista limitado a corto plazo tras las vacaciones, con atención en el soporte de mínimos previos por debajo.