Noticias SMM, 5 de mayo:

Durante las vacaciones del Día del Trabajo de 2026, el zinc en la LME operó en un rango lateral general, encontrando soporte sólido en la media móvil de 40 días. En cuanto al desempeño específico, el zinc LME mostró una tendencia en forma de N: subió primero, luego cayó y rebotó nuevamente. El 30 de abril, el zinc LME extendió su impulso alcista intradía en la sesión nocturna. Tras la apertura del 1 de mayo, continuó subiendo por inercia y alcanzó un máximo de 3.395 USD/tonelada antes de revertirse rápidamente a la baja. A la apertura de esta semana, el zinc LME cayó a 3.306 USD/tonelada y luego volvió a subir, recuperando parte de sus pérdidas. Al cierre del martes (5 de mayo) a las 16:00, el zinc LME cerró en 3.360,5 USD/tonelada, con un volumen de negociación que cayó a 2.620 lotes y el interés abierto descendió a 232.000 lotes. En cuanto a inventarios, las existencias de zinc en la LME se situaron en 96.250 toneladas hasta este martes, una disminución de 2.400 toneladas respecto al 30 de abril previo a las vacaciones.

Durante las vacaciones del Día del Trabajo, las autoridades japonesas intervinieron en el mercado cambiario antes del festivo, provocando una fuerte caída del Índice del Dólar Estadounidense. Mientras tanto, Irán presentó una nueva propuesta de negociación a Pakistán, aliviando las tensiones geopolíticas. Múltiples factores positivos impulsaron conjuntamente al zinc LME al alza. Sin embargo, Trump adoptó una actitud vacilante hacia la negociación con Irán y anunció aumentos arancelarios sobre automóviles de la UE, impulsando un rebote del Índice del Dólar y ejerciendo presión bajista sobre el zinc LME. Posteriormente, la LME permaneció cerrada el lunes de esta semana debido al festivo bancario del Reino Unido. Tras la reapertura del mercado, la incertidumbre macroeconómica persistió, mientras que la caída continua de los TC de concentrados de zinc proporcionó soporte de costos a los precios, impulsando nuevamente al alza al zinc LME.

A nivel macroeconómico, la persistente incertidumbre sobre los conflictos en Oriente Medio ha elevado los costos energéticos y el sentimiento de aversión al riesgo del mercado, brindando soporte indirecto a los precios de metales no ferrosos. No obstante, los precios del petróleo persistentemente altos y la inflación elevada han pesado sobre las expectativas de crecimiento económico global. Mientras tanto, las expectativas del mercado sobre recortes de tasas de la Reserva Federal siguen retrasándose, lo que ha limitado el espacio alcista de los precios del zinc a nivel macro. Se debe prestar atención a las incertidumbres macroeconómicas en curso en el mercado posterior.

En cuanto a los fundamentos, SMM estima que la producción de zinc refinado de China en mayo de 2026 caerá un 1,6% intermensual, pero aumentará un 4,5% interanual. Según los datos de inventarios previos a las vacaciones, los inventarios sociales de zinc domésticos se mantienen por encima de 250.000 toneladas en un nivel relativamente alto, manteniendo amplia la oferta doméstica de lingotes de zinc.

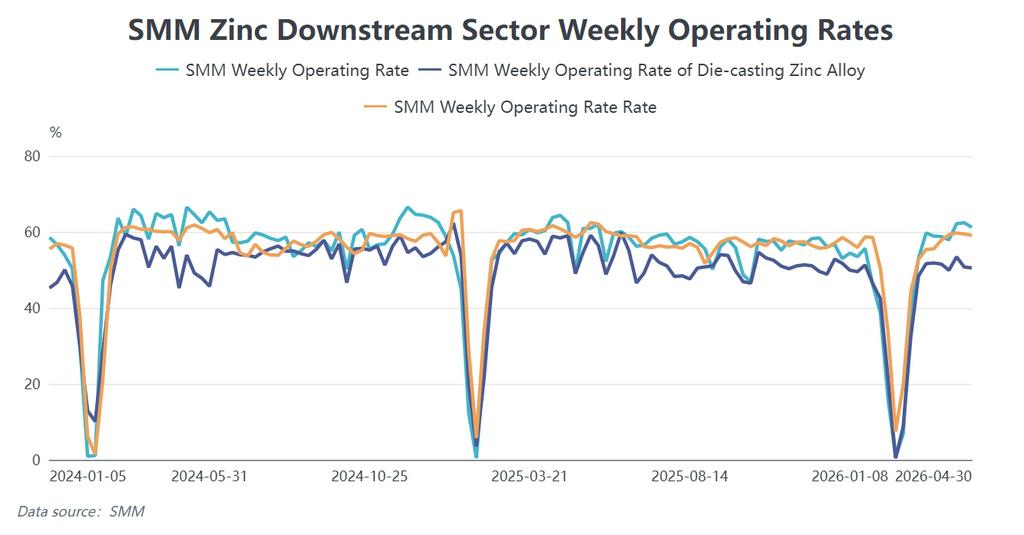

En cuanto al consumo, hasta finales de abril, el consumo de usuarios finales domésticos en los sectores de galvanizado, fundición a presión y óxido de zinc tuvo un desempeño inferior al del mismo período del año pasado. Las vacaciones del Día del Trabajo este año son más largas que las del año pasado. La oferta amplia de lingotes de zinc a corto plazo y el consumo terminal débil aún ejercen cierta presión sobre el alza del zinc en Shanghái. Es necesario vigilar la recuperación del consumo aguas abajo y los cambios en los inventarios de lingotes de zinc tras las vacaciones.

Sin embargo, la caída continua de los cargos de tratamiento de concentrados de zinc domésticos y la próxima apertura de la ventana de exportación ofrecen soporte de fondo y potencial alcista para los precios del zinc.

En general, los precios del zinc se encuentran actualmente en una fase de juego entrelazada con factores alcistas y bajistas. Los costos mineros y las expectativas de exportación proporcionan soporte de fondo, mientras que los altos niveles de inventario y el consumo débil limitan el espacio alcista. Sumado a las frecuentes perturbaciones de noticias macroeconómicas, la tendencia de precios a corto plazo dependerá en gran medida de los factores macro, así como del ritmo de reabastecimiento aguas abajo y la intensidad de la reducción de inventarios tras las vacaciones.

![La producción mensual disminuyó: el zinc refinado enfrenta doble presión por el suministro de materias primas y los costos [Análisis SMM]](https://imgqn.smm.cn/usercenter/qdibi20251217171755.jpg)