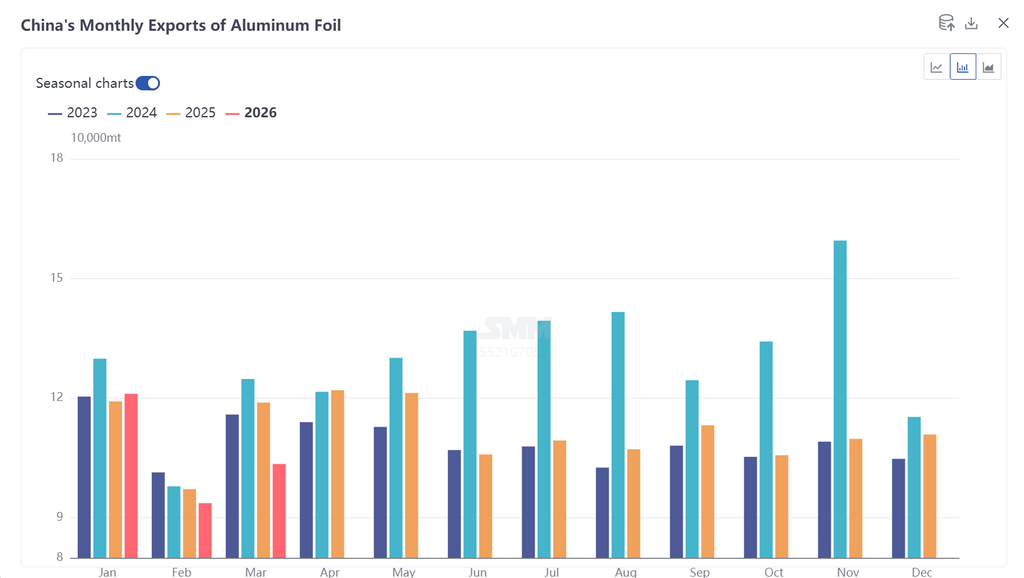

Según datos aduaneros, las exportaciones totales de papel de aluminio de China (códigos arancelarios 76071110, 76071120, 76071190, 76071900, 76072000) en marzo de 2026 alcanzaron 103.500 t, un 10% más intermensual pero un 13% menos interanual. La participación de las exportaciones a los EAU cayó drásticamente del 6,8% en enero-febrero al 2,5% en marzo, con la cadena comercial de Oriente Medio prácticamente cortada.

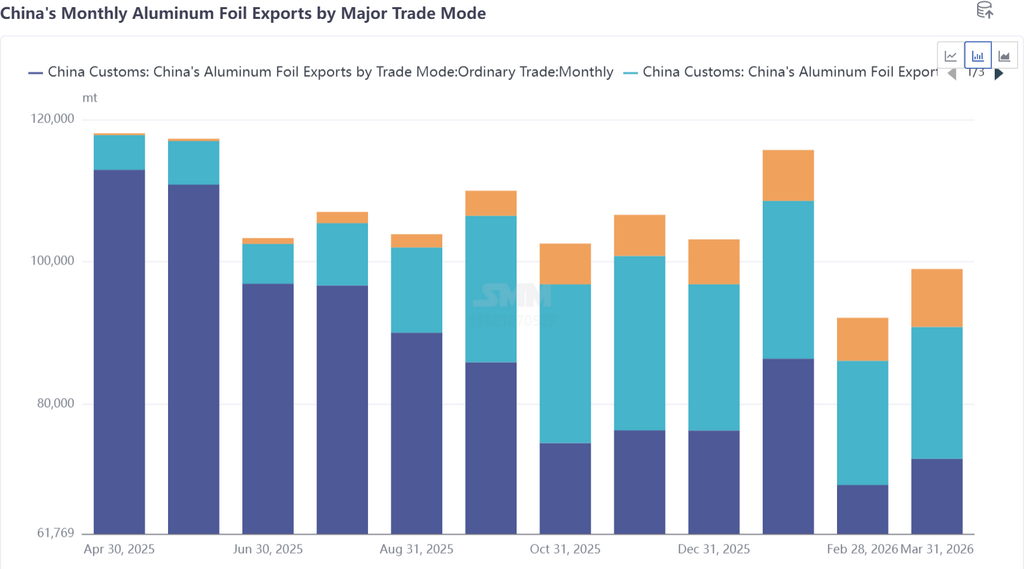

Modo comercial: En marzo de 2026, las exportaciones de papel de aluminio de China mediante comercio de procesamiento con materiales importados fueron aproximadamente 18.500 t, representando cerca del 17,8%; las exportaciones mediante comercio de procesamiento con materiales suministrados fueron aproximadamente 8.000 t, representando el 7,7%.

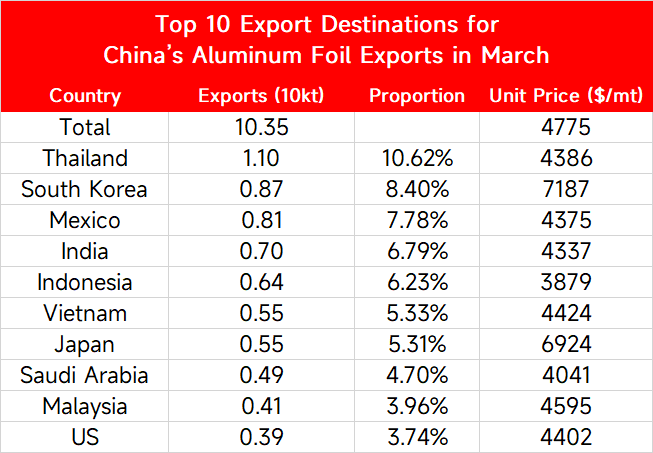

Por país, los 5 principales destinos de las exportaciones de papel de aluminio de China en marzo de 2026 fueron Tailandia (11.000 t, 10,62%), Corea del Sur (8.700 t, 8,4%), México (8.100 t, 7,78%), India (7.000 t, 6,8%) e Indonesia (0,64 t, 6,2%), con los demás países representando aproximadamente el 60% en total.

Desde marzo, el estallido del conflicto Israel-Irán y el fuerte deterioro de la situación en el Estrecho de Ormuz se han convertido en el impacto más directo que afecta las exportaciones de marzo y posteriores. Según una encuesta de SMM, los calendarios de exportación de las empresas de papel de aluminio de China se han extendido hasta finales de junio y julio, con la capacidad esencialmente reservada por completo. Hay dos razones principales: primero, algunas líneas de producción de lámina doble cero se han reconvertido a lámina para baterías de mayor margen, creando un vacío en el suministro tradicional de lámina para embalaje; segundo, los clientes extranjeros, preocupados por un bloqueo prolongado del estrecho que provoque un endurecimiento del suministro global de aluminio, han realizado pedidos anticipados para asegurar suministros. Estos factores han impulsado conjuntamente las tarifas de procesamiento de exportación de lámina doble cero lisa a un nivel históricamente alto de 1.000-1.200 $/t. Sin embargo, los comentarios sugieren que las altas tarifas de procesamiento han estado ralentizando el ritmo de pedidos adicionales de algunos clientes. En general, en el segundo trimestre de 2026, las exportaciones de papel de aluminio de China, impulsadas tanto por la anticipación de exportaciones como por el desajuste de capacidad, exhibirán una fase de prosperidad caracterizada por calendarios de producción completos y tarifas de procesamiento elevadas. No obstante, cabe señalar que esta ronda de crecimiento tiene marcados impulsores geopolíticos, y su sostenibilidad sigue siendo cuestionable. Sigue siendo muy incierto si las exportaciones anuales podrán recuperar el terreno perdido por la caída interanual del 13,4 % en 2025 (aproximadamente 150.000 tm en volumen incremental).