Precios altos del cobre, oferta amplia, demanda débil, acumulación de inventarios, estructura débil

↓

Precios del cobre a la baja, oferta aún amplia, buena demanda, desestocaje, estructura ligeramente más fuerte

↓

Precios del cobre fluctuantes, oferta relativamente ajustada, demanda fluctuando con los precios del cobre, alta probabilidad de desestocaje, alta probabilidad de fortalecimiento de la estructura

El T1 2026 ha terminado y los días de negociación de abril también están por concluir. Las dos frases anteriores resumen el desempeño del mercado de futuros y spot de cobre en SHFE. Nótese que esto se refiere solo a la oferta de cátodo de cobre, ya que China registró aumentos significativos de producción en 2025. A pesar de la continua escasez de mineral, la producción en 2026 también se mantuvo fluctuando en máximos, manteniendo la oferta de cátodo de cobre persistentemente amplia. En cuanto a la demanda, aunque la demanda anual mostró crecimiento, al desglosarla a nivel mensual o incluso diario, la demanda estuvo significativamente influenciada por los precios del cobre. En medio de las fluctuaciones de precios, el cobre secundario fue el "jugador activo": cuando los precios eran altos, los envíos de cobre secundario aumentaban, beneficiando tanto la oferta como la demanda; cuando los precios caían, los envíos de cobre secundario disminuían, reduciendo parte del suministro de materia prima para ambos lados.

Así que recientemente el mercado spot pareció tener oferta ajustada. Las fundiciones comenzaron a cambiar a "precios altos con altos volúmenes" en sus envíos. En el contexto de desestocaje continuo y mantenimiento concentrado de fundiciones, ¿pueden las primas "calentarse"?

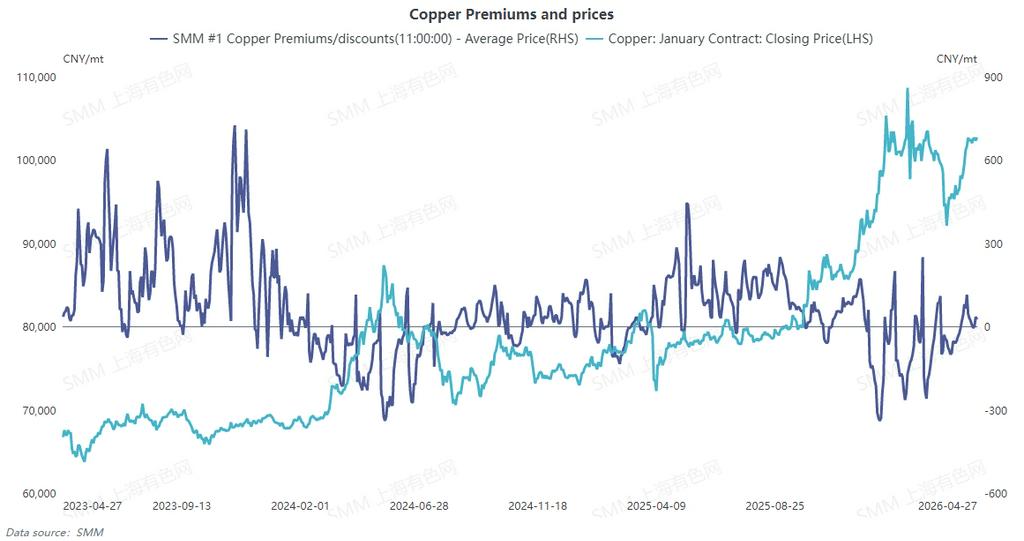

El gráfico anterior muestra que, desde una perspectiva macro, los precios del cobre y las primas spot de Shanghái exhibieron una clara correlación inversa en los últimos años. Sin embargo, en detalle, las primas spot de Shanghái han mostrado recientemente señales de "recuperación" bajo precios altos del cobre.

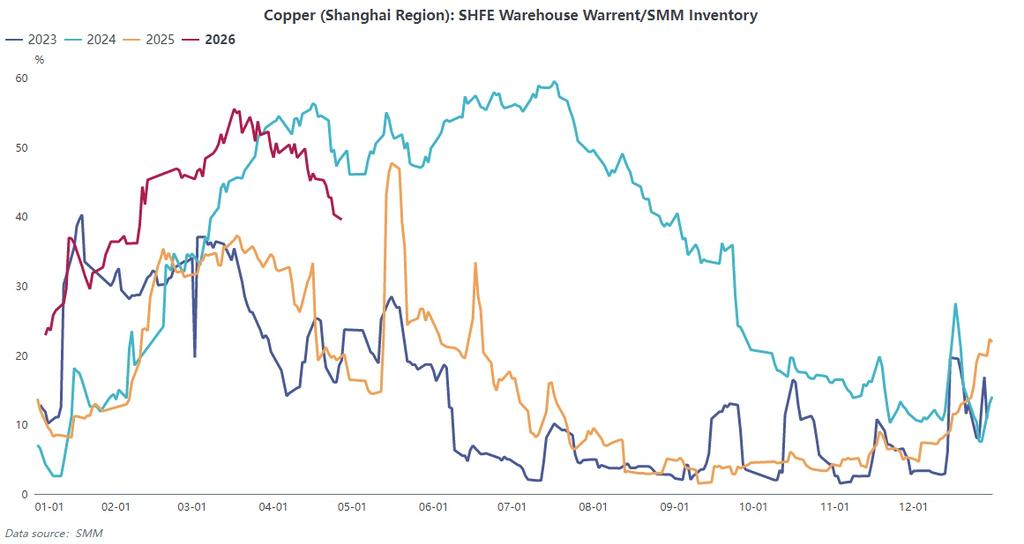

1. Aunque el inventario continuó desestocándose, la relación warrants/inventario actual se mantuvo elevada (este indicador está altamente correlacionado con la estructura). La estructura del mes cercano de cobre SHFE no ha mostrado un backwardation sostenido que proporcione orientación para las primas futuras.

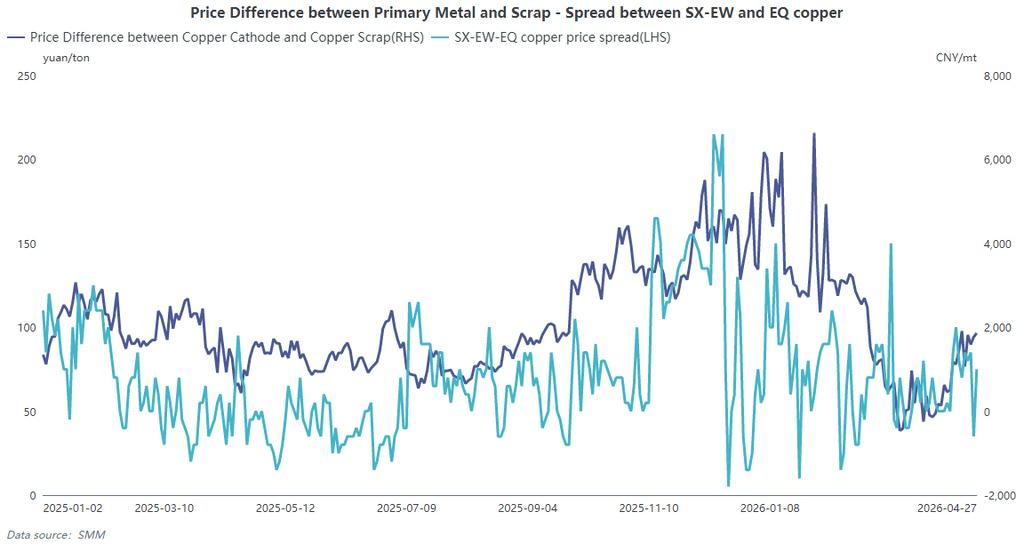

2. Aunque los precios del cobre volvieron a máximos, el sentimiento general de envíos de cobre secundario permaneció moderado, proporcionando una complementación limitada a la producción y consumo de cátodo de cobre. Anteriormente, la diferencia de precio entre metal primario y chatarra estaba invertida, lo que favorecía el consumo de cátodo de cobre. Durante este proceso, la complementación de oferta no registrada fue limitada, y el diferencial de precio entre cobre no registrado y SX-EW también se estrechó. La complementación de cobre importado dentro del año disminuyó interanualmente respecto a años anteriores. Tomando la RDC como ejemplo, la oferta no registrada también fue desviada. En general, los sustitutos del cátodo de cobre registrado disminuyeron.

3. La oferta de cátodo de cobre está a punto de disminuir en los próximos meses, con mantenimiento concentrado actualmente en curso. Se espera que el inventario social continúe descendiendo.

A medida que el inventario disminuye y la relación warrants/inventario baja, la estructura del mes lejano ya ha cambiado a backwardation. También se espera que las primas spot de China se recuperen a corto plazo. Se ha observado que las primas spot de Guangdong han sido consistentemente más altas que las de otras regiones a nivel nacional durante varios días consecutivos. Los compradores downstream en Jiangsu, Zhejiang, Shanghái y Anhui han tendido recientemente a comprar de productores directos y comerciantes con inventario que pueden emitir facturas del mes en curso. Se espera que las primas spot de cobre en Shanghái experimenten un pequeño repunte antes del feriado del Día del Trabajo. Después del feriado, a medida que la oferta doméstica disminuya, se espera que las primas se consoliden gradualmente. Sin embargo, la relación warrants/inventario sigue relativamente alta, y un cambio sostenido a backwardation en la estructura aún requiere paciencia.