SMM 30 de abril:

En abril, los precios del fluoruro de aluminio viraron hacia una amplia tendencia alcista debido al ajuste de la oferta y el fuerte soporte de costos. Al cierre del mes, los precios SMM del fluoruro de aluminio cerraron en 10.980-11.900 yuanes/t. El mercado de criolita se mantuvo estable en general, con precios SMM de criolita en 7.000-8.500 yuanes/t.

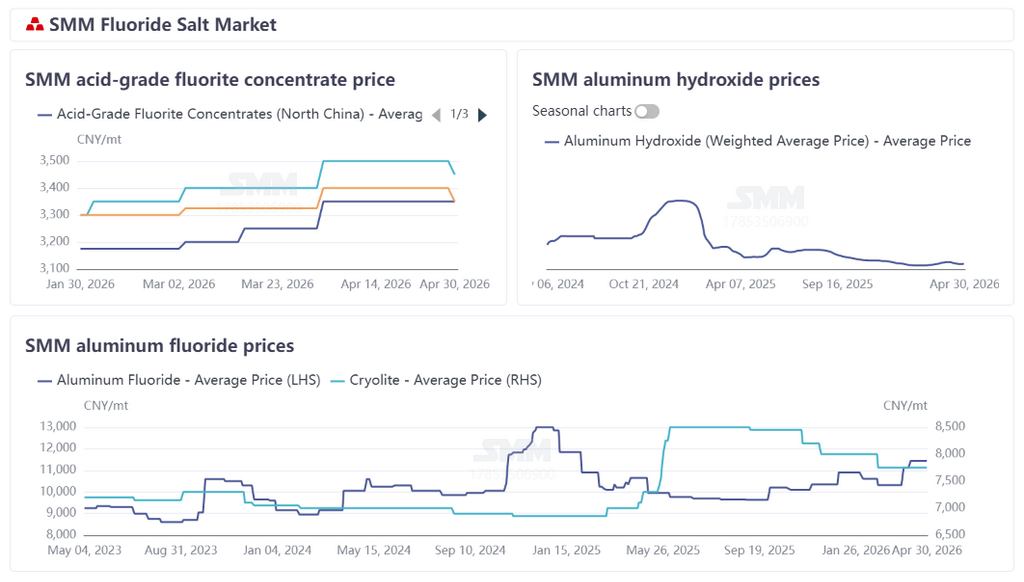

Materias primas: interrupciones de suministro elevaron el centro de precios de la fluorita; políticas impulsaron el mercado de ácido sulfúrico a retroceder tras un rápido ascenso

En abril, los precios del mercado chino de fluorita fluctuaron al alza a principios de mes y luego se estabilizaron, con un leve retroceso a fin de mes, y el centro de precios general subió ligeramente. En cuanto a la oferta, afectados por accidentes de seguridad en las principales zonas productoras, las inspecciones de seguridad y protección ambiental continuaron endureciéndose, ampliándose en cobertura y reforzándose en aplicación. Las tasas de operación en minas y plantas de beneficio en las zonas productoras clave del sur de China disminuyeron notablemente, los volúmenes de suministro se contrajeron bruscamente, formando un patrón de contracción rígida. Las empresas generalmente retuvieron ventas y mantuvieron precios firmes, con la circulación de carga spot permaneciendo ajustada. Combinado con la plena reanudación de producción de las empresas de ácido fluorhídrico aguas abajo tras las vacaciones, la adquisición justo a tiempo se recuperó de forma constante, y el mayor entusiasmo de compra proporcionó un fuerte soporte a los precios de la fluorita, con alzas de aproximadamente 100 yuanes/t a principios de mes. Luego el mercado operó de forma estable. A fin de mes, a medida que las tasas de operación en las zonas productoras del norte se recuperaban de forma constante y los suministros importados de Mongolia continuaban complementando, la oferta general del mercado de fluorita tendió hacia la holgura, y las transacciones de carga a precios altos estuvieron claramente bajo presión. El sentimiento bajista de algunos comerciantes se intensificó, recortando activamente precios para recuperar fondos. Combinado con la proximidad de las vacaciones, el sentimiento de espera fue fuerte en el mercado, las cotizaciones se volvieron cautelosas, los nuevos pedidos fueron lentos y el enfoque se centró en digerir pedidos anteriores. Aunque el fuerte aumento de los precios del ácido fluorhídrico aguas abajo a fin de mes impulsó en cierta medida la voluntad de mantener precios de la fluorita, y los retrasos en la reanudación de producción en las zonas mineras de Zhejiang por accidentes de seguridad y el inventario periódicamente bajo también formaron un soporte localizado, compensando parte de la presión bajista, estos factores no pudieron contrarrestar la presión bajista derivada de la oferta holgada y la actividad comercial lenta, y los precios de la fluorita mostraron una ligera tendencia a la baja en general. Al 30 de abril, el precio promedio de entrega en fábrica del polvo de fluorita 97% según SMM alcanzó 3.383 yuanes/t, un aumento del 1,74% respecto al 31 de marzo. Como otra materia prima clave para el fluoruro de aluminio, el mercado de hidróxido de aluminio estuvo presionado por la fluctuación a la baja de los precios de alúmina, con los precios del hidróxido de aluminio bajo presión. Al 30 de abril, el precio promedio ex-fábrica de SMM para el hidróxido de aluminio fue de 1.660 yuanes/t, una caída del 3,09% respecto al 31 de marzo. Además, en el mercado de ácido sulfúrico, los precios del mercado chino de ácido sulfúrico en abril continuaron en general el impulso alcista de marzo, fluctuando en máximos y retrocediendo tras subidas rápidas, con el centro de precios mensual subiendo más intermensualmente, aunque el aumento intermensual se redujo marginalmente. Los precios del ácido sulfúrico 98% en Shandong se dispararon a 2.000-2.050 yuanes/t dentro del mes, luego retrocedieron gradualmente debido a la débil demanda downstream en niveles altos y al aumento de ventas por toma de beneficios, cayendo a 1.600-1.700 yuanes/t a fin de mes. Tras el anuncio oficial de la política de control de exportaciones el 10 de abril, el sentimiento del mercado se encendió a principios y mediados de mes con precios al alza, luego retrocedió a finales de mes al desacelerarse la demanda y producirse tomas de beneficios. Cerca del cierre del mes, con la prohibición próxima a implementarse, el sentimiento de espera de los participantes del mercado se intensificó, las transacciones se volvieron lentas y el mercado pasó de subidas en niveles altos a una consolidación cautelosa. En general, el alza de los precios de fluorita y ácido sulfúrico en abril proporcionó un fuerte soporte de costos para los precios del fluoruro de aluminio.

Oferta y demanda: las pérdidas suprimen las tasas de operación del fluoruro de aluminio; el patrón de oferta-demanda en mayo es generalmente estable con ligera caída

En cuanto a la oferta, ha surgido un ciclo negativo de aumentos rígidos de costos — rentabilidad profundamente presionada — baja disposición a operar. En abril, los centros de precios de fluorita y ácido sulfúrico continuaron subiendo, pero los precios del hidróxido de aluminio retrocedieron. En general, los costos de producción del fluoruro de aluminio se mantuvieron elevados. La industria estaba profundamente sumida en pérdidas e inversión de costos, el entusiasmo productivo de las empresas permaneció débil y la tasa de operación general de la industria se mantuvo en un nivel bajo en torno al 40%. Aunque los precios spot se recuperaron ligeramente, difícilmente podían cubrir completamente los costos incrementales de materias primas. La rentabilidad empresarial no experimentó mejoras sustanciales, y la producción a baja carga y los recortes activos de producción se convirtieron en la norma del sector. En cuanto a la demanda, la capacidad operativa de aluminio aguas abajo se mantuvo alta y estable, generando una demanda rígida de base sostenida para el fluoruro de aluminio. En abril, las empresas de aluminio aguas abajo mantuvieron en general un ritmo de reposición basado en demanda rígida y compras según necesidad, sin comportamiento concentrado de acumulación a gran escala. La demanda se liberó de forma estable en general, sin aumentos ni disminuciones significativos. De cara a mayo, el patrón de alto soporte de materias primas es difícil de romper, se espera que la presión de costes del fluoruro de aluminio continúe, las pérdidas del sector son difíciles de revertir, y la tendencia de bajas tasas de operación y bajos inventarios en las empresas podría consolidarse aún más. La capacidad operativa de aluminio aguas abajo se mantiene robusta, el soporte de demanda rígida sigue siendo fuerte, y el lado de la demanda continúa dominado por compras según necesidad y consumo estable. El patrón de oferta y demanda sigue caracterizándose por una oferta débil y una demanda estable.

En general, a principios de abril, las empresas de aluminio de referencia aguas abajo elevaron significativamente los precios de licitación, con un aumento intermensual de 770-800 yuanes/t, estableciéndose finalmente en el rango de 10.980-11.050 yuanes/t. A mediados de mes, ante la continua escalada de los precios del ácido sulfúrico, los precios de licitación de adquisición de las empresas de aluminio subieron a alrededor de 11.500-11.800 yuanes/t con soporte de costes, impulsando los precios de mercado al alza. Actualmente, aunque los mercados de materias primas mostraron cambios divergentes, el patrón general de altos costes integrales se mantuvo sin cambios, proporcionando aún soporte de precios para el próximo mes. En cuanto a la oferta, debido a los altos costes de producción, el entusiasmo operativo de las empresas fue bajo, y se espera que la oferta del mercado siga contrayéndose. En cuanto a la demanda, la industria del aluminio estuvo dominada por la demanda rígida, sin factores positivos evidentes para impulsar el consumo. En general, el soporte de costes sigue siendo fuerte, la oferta se contrae mientras la demanda se mantiene estable, y se espera que los precios suban aún más el próximo mes. Se debe prestar especial atención a los cambios dinámicos en los costes de materias primas y a los ajustes en el ritmo de adquisición aguas abajo en el futuro.