Recientemente, las principales empresas fotovoltaicas cotizadas han divulgado sucesivamente sus informes anuales de 2025. A partir de estos datos públicos, se presenta a continuación una revisión integral de la trayectoria operativa y las tendencias de desarrollo del sector:

Fuente: Informes anuales de las respectivas empresas, 2025

En 2025, tras un período de rápida expansión, las empresas chinas de módulos fotovoltaicos entraron en una fase crítica de ajuste profundo y transformación estratégica.

I. Panorama general del desarrollo

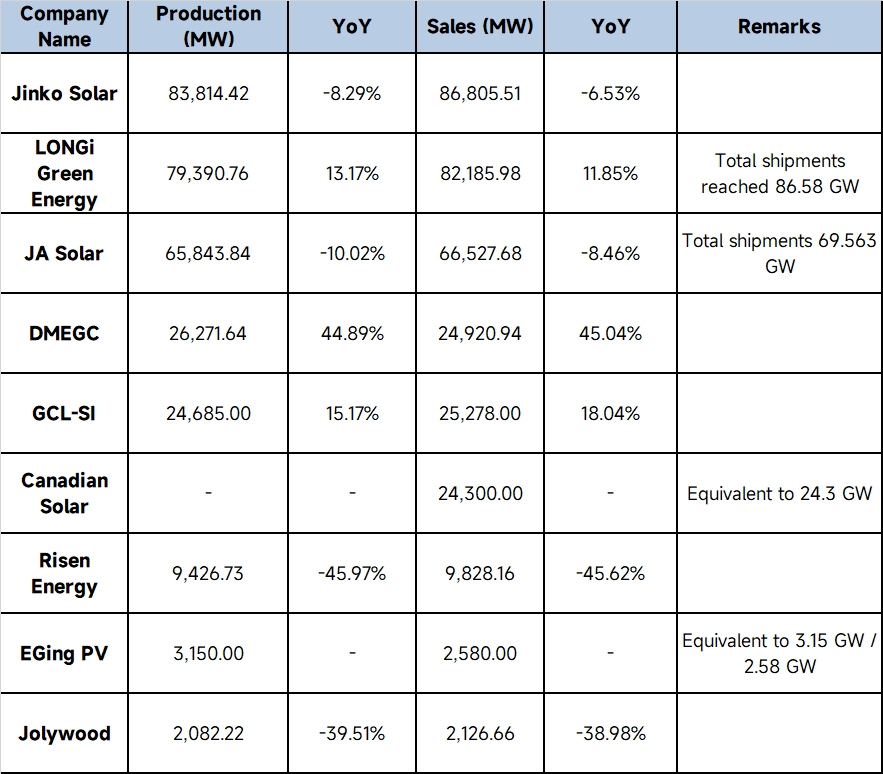

1. Desajuste entre oferta y demanda y rentabilidad bajo presión: El sector enfrentó un grave exceso de capacidad, desequilibrios periódicos entre oferta y demanda y una feroz competencia de precios bajos impulsada por la involución, agravados por las fluctuaciones en los precios de materias primas como el polisilicio y la pasta de plata, lo que comprimió severamente los márgenes de beneficio en toda la cadena industrial. La mayoría de las empresas líderes, incluidas Jinko Solar, LONGi Green Energy, JA Solar Technology, Jolywood y Yijing Solar, registraron caídas en los ingresos operativos acompañadas de pérdidas significativas.

2. Clara divergencia, con algunas empresas logrando rentabilidad contracíclica: En un contexto de presión generalizada en el sector, algunas empresas lograron rentabilidad a contracorriente mediante estrategias diferenciadas o negocios diversificados. Por ejemplo, DMEGC logró crecimiento tanto en ingresos como en beneficio neto gracias a productos diferenciados (módulos totalmente negros, sistemas para invernaderos, etc.) y sinergias proactivas en la cadena de suministro; Canadian Solar Inc., respaldada por su negocio de almacenamiento de energía en rápido crecimiento, obtuvo un sólido desempeño en beneficios, con un beneficio neto de 1.016 millones de yuanes.

3. El panorama del mercado se desplaza al exterior, con los mercados emergentes como motores de crecimiento: El mercado chino experimentó una notable desaceleración en el crecimiento de las instalaciones debido a cuellos de botella en la absorción de la red eléctrica y ajustes de políticas. Ante las barreras comerciales e incertidumbres políticas en mercados tradicionales como Europa y EE. UU., las empresas chinas aceleraron su expansión hacia mercados emergentes como Oriente Medio, África, América Latina y el Sudeste Asiático, donde la demanda fotovoltaica en rápido crecimiento se convirtió en un impulsor clave de las exportaciones de módulos de China.

4. Transformación estratégica y globalización de la capacidad productiva: La lógica de desarrollo de las empresas pasó integralmente de «competir en escala y precio» a «competir en tecnología, calidad y valor». Para hacer frente a las crecientes barreras comerciales internacionales (como investigaciones antidumping y de derechos compensatorios, la Ley UFLPA en EE. UU. y los requisitos de localización en Oriente Medio), las empresas fotovoltaicas aceleraron la relocalización cercana o localización de cadenas de suministro globales críticas y avanzaron en la construcción de capacidad productiva en el extranjero.

II. Tendencias actuales de desarrollo de los módulos fotovoltaicos

En respuesta a los ciclos del sector y los cambios en la demanda de uso final, el desarrollo tecnológico y de mercado de los módulos fotovoltaicos presenta las siguientes tendencias diferenciadas:

Primera, la tecnología tipo N logró un dominio total, con las células tándem de perovskita como foco de I+D: Las células tipo P (PERC) prácticamente abandonaron el mercado principal, siendo completamente reemplazadas por la tecnología tipo N. Entre ellas, la tecnología TOPCon ocupó una posición dominante absoluta, con la eficiencia de producción en masa superando continuamente nuevos umbrales. Mientras tanto, las tecnologías HJT (heterounión) y BC (contacto posterior) también aceleraron su producción en masa a gran escala, capturando mercados de gama alta con ventajas como alta eficiencia de conversión, alta bifacialidad y atractivo estético. En cuanto a tecnologías de frontera de próxima generación, las células tándem de silicio cristalino-perovskita fueron el foco de I+D de las principales empresas, con eficiencias de conversión en laboratorio que establecieron frecuentemente nuevos récords mundiales (p. ej., Jinko superando el 34,76 % y LONGi superando el 35,1 %), señalando el camino para superar los límites de eficiencia del silicio cristalino.

Segunda, la «reducción de plata» y el «adelgazamiento de obleas» dominaron la reducción de costes y mejora de eficiencia: Debido al fuerte aumento de los precios de la plata, la pasta de plata se convirtió en el mayor componente de coste de los módulos de baterías, y la «reducción de plata» o «eliminación de plata» se convirtió en el consenso central del sector para la reducción de costes. Las empresas adoptaron ampliamente la tecnología 0BB (cero barras colectoras), pasta de cobre recubierta de plata e incluso tecnologías de metalización de nuevo tipo como el electrochapado de cobre puro para reducir significativamente el consumo de plata. Además, el adelgazamiento continuo del espesor de las obleas de silicio fue una tendencia importante para reducir el consumo de silicio y los costes de producción.

Tercera, los escenarios de aplicación se segmentaron, con productos orientados a la personalización y diferenciación: Un módulo estándar único ya no podía satisfacer la demanda del mercado, y las empresas lanzaron productos personalizados profundamente adaptados a diferentes escenarios. Por ejemplo:

- «Módulos fotovoltaicos marinos» para entornos de alta salinidad y fuertes olas y vientos en zonas marítimas/marismas.

- «Módulos antiacumulación de polvo y resistentes a la arena» para regiones desérticas del Gobi y otras zonas áridas y arenosas.

- «Módulos antirreflejos» para áreas sensibles a la luz como aeropuertos y autopistas.

- «Módulos totalmente negros», «módulos de colores», «fotovoltaica de balcón» y «módulos ligeros» para fotovoltaica distribuida en tejados e integración fotovoltaica en edificios (BIPV).

Cuarta, «integración FV+almacenamiento de energía» se convirtió en un camino inevitable: A medida que aumentó la proporción de conexión a red de las energías renovables, abordar la intermitencia y las fluctuaciones de la generación fotovoltaica se convirtió en una demanda rígida, y el mercado de almacenamiento de energía pasó de la «asignación obligatoria de almacenamiento» a la «asignación voluntaria impulsada económicamente». Las empresas de módulos aceleraron su transformación hacia «proveedores integrados de soluciones de sistemas de energía verde», mejorando la estabilidad de la red y la rentabilidad de los proyectos mediante la integración FV+almacenamiento (abarcando instalaciones a gran escala en suelo, almacenamiento comercial e industrial, y almacenamiento doméstico). Quinta, requisitos más estrictos de baja emisión de carbono y ESG: Ante los mecanismos globales de restricción de carbono (como el CBAM de la UE), la baja huella de carbono de los módulos se ha convertido en un umbral importante de acceso al mercado. Las empresas redujeron significativamente las emisiones de carbono del ciclo de vida completo de los productos mediante el uso de marcos compuestos/de acero en sustitución de los marcos tradicionales de aluminio, la aplicación de tecnologías de polisilicio secundario y reciclaje de módulos retirados, construyendo un foso competitivo de cadena de suministro verde.

![Resumen y expectativas del precio del mercado de la plata (30 de abril de 2026) [Revisión semanal del mercado de la plata de SMM]](https://imgqn.smm.cn/usercenter/gePcx20251217171735.jpg)

![Resumen del mercado spot e inventarios en China (30 de abril de 2026) [Revisión semanal del mercado de plata de SMM]](https://imgqn.smm.cn/usercenter/BVoXk20251217171736.jpg)

![[SMM PV] ¡El Banco Europeo de Inversiones aumenta su inversión! Abarca energía fotovoltaica, eólica y mejoras en la red eléctrica](https://imgqn.smm.cn/usercenter/lBNjs20251217171740.jpg)