La lógica central del mercado siderúrgico sudamericano es que la demanda del usuario final impulsa todo. La demanda de consumo es el punto de partida, abastecida conjuntamente por la producción local y las importaciones; las importaciones actúan como válvula reguladora, no como fuerza motriz. Sin embargo, los datos desde 2023 han revelado una desviación estructural alarmante: la capacidad china de bajo precio se ha desbordado continuamente, arrebatando activamente cuota de mercado a los productores locales mediante ventajas de precio. Esto ha generado una situación distorsionada donde el consumo crece, pero la producción local se ha estancado o incluso contraído ligeramente, deteriorando la rentabilidad de las empresas siderúrgicas locales.

Este escenario distorsionado es la causa directa de las intensivas medidas antidumping introducidas por los países sudamericanos. En febrero de 2026, Brasil implementó oficialmente un derecho antidumping (ADD) sobre la bobina laminada en frío (CRC) y el acero recubierto de origen chino de hasta 709 USD/tonelada. Se espera que las importaciones regionales caigan a 16,4 millones de toneladas (una disminución interanual del 10,9%). Bajo la escala de demanda existente, los productores locales están recuperando la cuota de mercado previamente ocupada por las importaciones, y se espera que la producción local repunte a 44,5 millones de toneladas. El efecto de esta política se ha validado plenamente en el frente de precios: el precio FOB de exportación de bobina laminada en caliente (HRC) de Sudamérica ha repuntado acumulativamente desde un mínimo de 480 USD/tonelada en julio de 2025 hasta 630 USD/tonelada el 24 de abril de 2026. El promedio del año 2026 hasta la fecha, de 600 USD/tonelada, representa un aumento de aproximadamente 10,3% respecto al promedio anual de 2025 de 544 USD/tonelada, convirtiéndolo en el mercado con el segundo mayor incremento interanual de precios entre los principales mercados globales de HRC, solo por detrás de Estados Unidos.

Fundamentos macroeconómicos: potencial de demanda real, pero fricción en el crecimiento

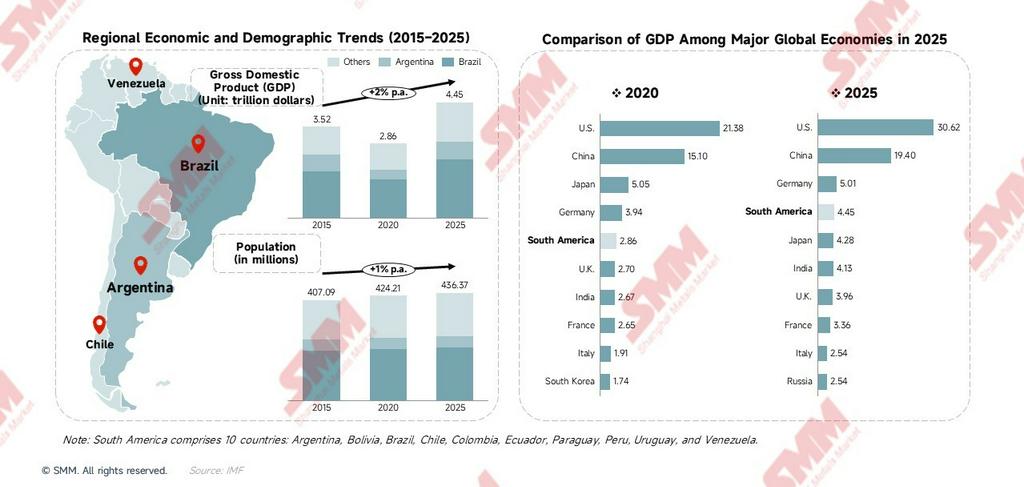

En la última década, el PIB total de Sudamérica ha crecido de 3,52 billones de dólares en 2015 a 4,45 billones de dólares en 2025, con una tasa de crecimiento anual compuesta (CAGR) del +2%. Una población de 436 millones proporciona una base masiva y estable para la demanda de acero. Desde una perspectiva global, el PIB combinado de las diez naciones sudamericanas es de 4,45 billones de dólares, equivalente a la cuarta economía más grande del mundo, superando la escala individual de Japón (4,28 billones de dólares)—nótese que se trata de un agregado de diez países, proporcionado meramente como referencia de escala.

¿Cómo se transmite el crecimiento macroeconómico a la demanda de acero? El mecanismo no es simplemente lineal. Tomando 2016 como ejemplo, la profunda crisis económica de Argentina arrastró el PIB regional, y el consumo de acero ese año se desplomó a 37,8 millones de toneladas (una caída interanual del 13,9%), alcanzando un mínimo cíclico. En 2021, el estímulo fiscal concentrado en diversos países impulsó el consumo a un máximo histórico de 51,1 millones de toneladas (un aumento interanual del 35,2%). La demanda de acero en Sudamérica es altamente sensible a las políticas macroeconómicas: los ciclos de inversión gubernamental son predictores mucho más precisos de las tendencias de consumo a corto plazo que la propia tasa de crecimiento del PIB.

La brecha en el consumo per cápita refleja el potencial a largo plazo. El consumo per cápita de acero en Brasil es de aproximadamente 110 kg, mientras que el promedio mundial ronda los 215 kg, una diferencia de casi el doble. Con el avance de la urbanización y la modernización manufacturera, el consumo sudamericano tiene un potencial estructural alcista para aproximarse a 180-200 kg per cápita. Calculando con base en la población de Brasil de 213 millones, cada aumento de 10 kg/persona equivale a aproximadamente 2,1 millones de toneladas de nueva demanda anual, lo que indica un significativo espacio de crecimiento a largo plazo.

Entre estos, el PIB de Brasil de 2,26 billones de dólares (que representa el 51% del total sudamericano) domina la economía regional y es el motor central de la demanda de acero. Argentina se está estabilizando gradualmente bajo las reformas liberalizadoras de la administración Milei (PIB recuperándose a 0,68 billones de dólares en 2025), con el desarrollo masivo del yacimiento de gas de esquisto Vaca Muerta impulsando la demanda de acero energético como tubería de conducción y tubulares para pozos petroleros (OCTG). Colombia, Chile y Perú proporcionan una base estable para el consumo de acero en los sectores minero y de infraestructura.

Lado de la oferta: La batalla por las tasas de utilización tras el pico de capacidad

Capacidad: El techo ha llegado, consolidando un panorama de estancamiento

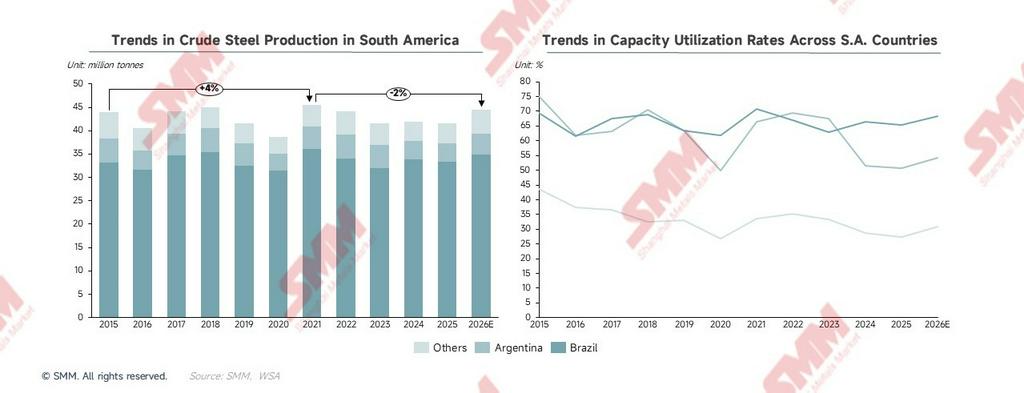

La capacidad total de acero crudo en Sudamérica ha avanzado lentamente de 2015 a 2026, con una TCAC de solo +1%, lo que indica que la expansión sustantiva ha terminado. La capacidad de Brasil se ha mantenido prácticamente estática durante nueve años desde que alcanzó 51,4 millones de toneladas en 2017. Con el 69% de la capacidad total de la región, Brasil es el líder absoluto: la tasa de utilización de capacidad, los ritmos operativos y las tendencias de precios del acero en la región están casi enteramente dictados por las decisiones comerciales de Brasil. Las señales de recorte o expansión de producción de las principales siderúrgicas brasileñas son los indicadores adelantados más críticos para evaluar la estrechez de la oferta regional. El crecimiento incremental de capacidad proviene casi exclusivamente de liberaciones marginales en Argentina y otros países, con Argentina aportando aproximadamente la mitad de los incrementos marginales de la región. La curva de capacidad ha mostrado un leve repunte desde 2024; sin embargo, el impulso se debe meramente a mejoras técnicas de activos existentes y la reactivación de líneas inactivas, no a la puesta en marcha de nueva capacidad a gran escala.

La inercia de los activos de altos hornos (BF) es clave para comprender las fluctuaciones de producción. En la región, BF-BOF (horno básico de oxígeno) representa el 60% de la capacidad, mientras que los hornos de arco eléctrico (EAF) representan el 40%. Los altos hornos tienen un período de depreciación de 20 a 30 años. Construir nuevos altos hornos a gran escala ya no es viable bajo la doble restricción de bloqueos regulatorios (EAF es el único proceso aprobado para nuevas adiciones) y bajo retorno de inversión. Esto también significa que, incluso cuando los precios de mercado son presionados por la competencia de importaciones, las líneas de producción locales no pueden salir rápidamente del mercado; simplemente soportan la presión en silencio mediante la caída de las tasas de utilización de capacidad. Esta es la razón estructural subyacente del fenómeno observado entre 2023 y 2025: "el consumo aumenta, pero la producción local se ha estancado".

Existe un desajuste inherente entre la estructura de productos y el lado de la demanda. Todos los países sudamericanos están dominados por productos largos, mientras que las láminas recubiertas y láminas laminadas en frío requeridas por las industrias manufactureras (automotriz, electrodomésticos y embalaje) son productos planos. La insuficiente oferta local determina que existirá una demanda estructural rígida y de largo plazo de importaciones de productos planos. Este desajuste no se alterará mediante políticas arancelarias; resolverlo fundamentalmente requeriría miles de millones de dólares en inversiones de actualización de líneas de producción.

Producción: fluctuante con la demanda, reprimida por la competencia de precios en los últimos años

La producción de acero crudo de América del Sur ha experimentado amplias fluctuaciones a largo plazo. La variable clave no son los cambios de capacidad, sino el flujo y reflujo de las tasas de utilización de capacidad, que a su vez están directamente dictadas por el grado de supresión de la competencia de importaciones.

La producción de acero crudo en Sudamérica ha fluctuado desde 2015, disminuyendo continuamente tras el pico de estímulo pospandémico de 2021. Para 2025, la producción fue de aproximadamente 41,5 millones de toneladas, una caída de alrededor del 9% respecto al pico. En cuanto a utilización de capacidad, Brasil cayó de aproximadamente 69% en 2015 a cerca del 65% en 2025; Argentina se desplomó de aproximadamente 75% en 2015 a un mínimo histórico en 2020 (alrededor del 27%), y tras un breve repunte en 2023, enfrentó nueva presión en 2024–2025, cayendo a alrededor del 51%. Las tasas de utilización de capacidad de otros países permanecen generalmente bajas, arrastradas principalmente por la enorme capacidad ociosa en naciones como Venezuela.

La producción de Brasil ha representado durante mucho tiempo alrededor del 80% del total regional, convirtiéndolo en la única variable central que influye en las tendencias de producción regional. La producción de Brasil se consolidó en niveles bajos en 2024–2025, principalmente debido a que las importaciones chinas baratas erosionaron continuamente la cuota de mercado (las importaciones de Brasil aumentaron un +26% interanual en 2025), suprimiendo la tasa de utilización de capacidad al 65%. Esto indica que las importaciones chinas de bajo precio ya no solo llenan brechas de demanda; han sustituido activamente una porción de la capacidad local en el mercado existente mediante ventajas de precio, deprimiendo los precios locales del acero y reduciendo la disposición de los productores a operar. Esta es la causa raíz basada en datos detrás de la implementación intensiva de medidas antidumping en Sudamérica, no un mero impulso ciego hacia el proteccionismo comercial.

Perspectiva 2026: Las políticas alteran el panorama competitivo, la producción repunta a medida que se recupera la cuota de mercado. Las medidas antidumping han devuelto a los productores locales el espacio de mercado previamente ocupado por productos chinos. Se espera que la producción repunte a 44,5 millones de toneladas (un aumento del 7,2% interanual), marcando el repunte más fuerte en cinco años. Es crucial señalar que este repunte no es una recuperación natural de la demanda; está impulsado por el aumento de las tasas de operación en las líneas de producción locales después de que las medidas antidumping intensivas de Brasil comprimieran las importaciones, permitiendo a los locales recuperar cuota de mercado perdida. La intensidad de la ejecución de políticas y la velocidad con que fuentes de importación alternativas llenen el vacío determinarán la sostenibilidad y magnitud de este repunte.

Nueva capacidad: incrementos marginales

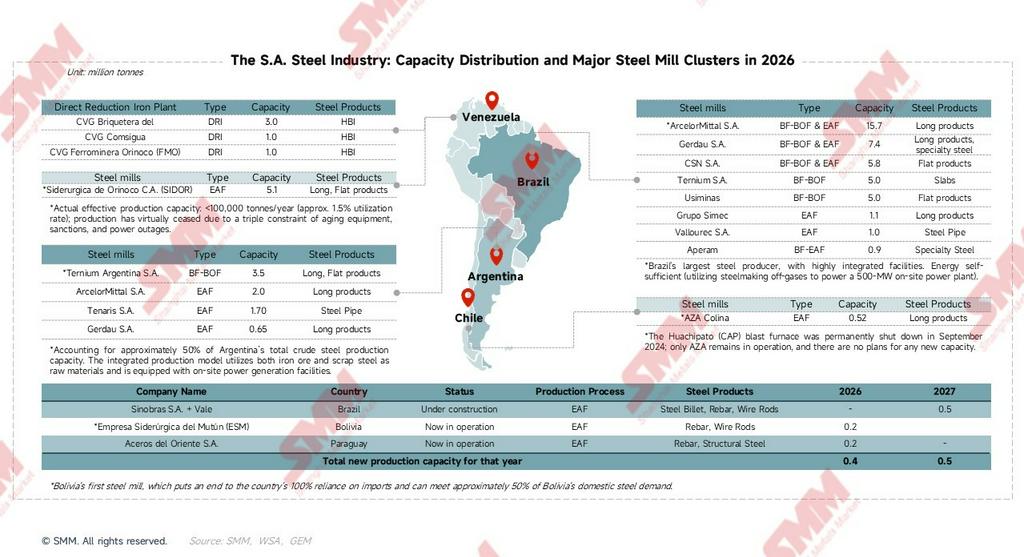

ESM es la primera planta siderúrgica en la historia de Bolivia. Completó todas las pruebas en noviembre de 2025 y entró oficialmente en operación comercial a principios de 2026, poniendo fin a la dependencia total del país de las importaciones y satisfaciendo aproximadamente el 50% de la demanda local de acero de Bolivia. Los tres nuevos proyectos de capacidad utilizan completamente tecnología EAF, sin construcción de nuevos altos hornos. La adición total de aproximadamente 0,9 millones de toneladas/año representa menos del 1,2% de la capacidad existente, sin impacto sustantivo en el panorama regional de oferta-demanda. Sin embargo, su significado simbólico es profundo: verifica que la vía para nueva capacidad en la región se ha desplazado completamente hacia EAF, haciendo irreversible la dirección de la transición verde.

Políticas de cuatro naciones: panoramas divergentes, la transición verde define las futuras vías de capacidad

La política es la variable exógena clave para comprender la trayectoria de la oferta en Sudamérica. No solo determina quién puede expandirse, quién apenas sobrevive y quién saldrá del mercado, sino que también es el factor impulsor central de las tendencias de precios y producción en 2026.

Brasil — Política más completa: doble vía de barreras comerciales y transición verde

En defensa comercial, Brasil tiene la línea de defensa comercial más estricta de Sudamérica: cuotas de importación + aranceles sobre cuota de 25%+ + medidas antidumping intensivas dirigidas a acero laminado en frío/caliente/recubierto. A principios de 2026, el ADD sobre CRC/recubierto/HRC chino alcanzó hasta 709 USD/tonelada, el nivel más alto en la historia regional. En cuanto a la transición verde, la estrategia de "Neo-Industrialización" (NIB) designa al acero como núcleo de la descarbonización, utilizando energía hidráulica, eólica y biomasa para construir un exportador de acero bajo en carbono líder mundial. El "Fondo Climático" del BNDES proporciona préstamos a bajo interés específicamente para mejoras de eficiencia energética, sustitución de carbón por gas natural/hidrógeno e infraestructura de reciclaje de chatarra. Impulsadas por la presión del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa, las políticas obligan a las empresas (como ArcelorMittal y Gerdau) a aumentar su participación de EAF y fomentan la integración de la tecnología de Hierro de Reducción Directa (DRI) con la industria del hidrógeno verde. La lógica política es clara: primero, estabilizar las ganancias mediante barreras comerciales, luego impulsar la transición usando fondos climáticos—ambos avanzando sincrónicamente.

Argentina — Autorrescate corporativo: los dividendos energéticos reemplazan los subsidios estatales

La administración Milei impulsa reformas de liberalización económica, pasando de la "sustitución de importaciones liderada por el Estado" a la "reducción de costos y mejora de eficiencia impulsada por las empresas". En cuanto a protección comercial, Argentina históricamente utilizó extensivamente el sistema de licencias de importación SIRA para restringir las importaciones de acero; aunque el entorno comercial tiende hacia la apertura, el gobierno seguirá desplegando herramientas antidumping ante guerras de precios. En incentivos a la inversión, faltan subsidios directos a nivel nacional, pero los dividendos de la política energética son significativos. Empresas como Ternium han construido grandes parques eólicos de apoyo en la provincia de San Luis, recibiendo trato preferencial para acceso a la red nacional y créditos de carbono. En reducción de emisiones, la respuesta a las reglas del mercado internacional es pasiva. Sin subsidios masivos, adoptan una ruta de reducción "gradual": aumentar la utilización de chatarra y optimizar la eficiencia del alto horno, en lugar de lanzar directamente proyectos de hidrógeno verde de alto costo.Reflejo directo en datos: Durante las etapas iniciales de las reformas de Milei, el gasto público se comprimió. El consumo de acero de Argentina cayó de 6 millones de toneladas en 2023 a 4,6 millones de toneladas en 2024, y la utilización de capacidad descendió del 68% al 51%, el punto más bajo en una década. El desarrollo masivo del yacimiento de gas de esquisto Vaca Muerta es una de las pocas fuentes reales de consumo incremental de acero en Argentina, y su tracción sobre acero para tuberías y OCTG se hará gradualmente evidente después de 2026.

Chile — Pionero de transición radical: la salida del alto horno asegura un futuro de hidrógeno verde

El futuro de la industria siderúrgica está completamente vinculado a la "Estrategia Nacional de Hidrógeno Verde". El gobierno busca convertir a Chile en un centro global de producción de hidrógeno verde, potenciando la minería verde y el acero verde. En protección comercial, se impuso un derecho antidumping provisional (superior al 20%) para contrarrestar el acero importado barato (utilizado principalmente para bolas de molienda de cobre). Sin embargo, el cierre permanente del alto horno de Compañía Siderúrgica Huachipato (CAP) señala un compromiso político, pasando de "proteger capacidad obsoleta" a "transición y reestructuración integral." Los fondos de CORFO están completamente orientados hacia la "transición verde," proporcionando financiamiento directo y facilitación de terrenos para empresas participantes en proyectos piloto de H2-DRI. Las políticas maduras de impuesto al carbono han elevado aún más los costos operativos de los altos hornos tradicionales; la nueva capacidad futura está casi totalmente destinada por política a hornos eléctricos de arco con chatarra (AZA) o nuevos proyectos metalúrgicos basados en energía renovable.

Venezuela — Modo de supervivencia para activos existentes: sanciones y apagones atrapan las dotaciones de recursos

La industria siderúrgica, con Siderúrgica del Orinoco (SIDOR) como núcleo absoluto, es considerada un recurso estratégico nacional, completamente bajo control estatal. El plan actual no es una "transición" sino "supervivencia"—priorizando la restauración de la capacidad básica paralizada por apagones masivos, equipos obsoletos y fuga de cerebros. Fuertemente impactada por sanciones internacionales y escasez extrema de divisas, el mercado es esencialmente semicerrado; es difícil importar acero a gran escala, resultando en un mercado interno completamente restringido por la oferta donde el Estado monopoliza los canales de importación y exportación. Sin incentivos efectivos de inversión basados en el mercado, el capital privado extranjero ha salido en gran medida. La "inversión" actual depende principalmente de acuerdos bilaterales intergubernamentales (como petróleo por equipos y mantenimiento técnico). Bajo el contexto de crisis de supervivencia, las políticas de protección ambiental y reducción de carbono están casi totalmente estancadas o marginadas. A pesar de poseer la hidroeléctrica de la represa del Guri y recursos de gas natural (que podrían desarrollar DRI bajo en carbono), la falta de capital para mejoras tecnológicas impide traducir estas dotaciones de recursos en capacidad productiva real.

Las políticas de los cuatro países han formado una clara división escalonada: Brasil domina el panorama regional con las herramientas políticas más completas y la protección comercial más fuerte; Chile apuesta por la vía del hidrógeno verde con la postura de transición más radical; Argentina se apoya en los dividendos energéticos para subsidiar la competitividad empresarial; y el objetivo principal de Venezuela sigue siendo "mantener operaciones" en medio de sanciones y crisis energéticas. Este panorama dividido se consolidará aún más en los próximos años.

Lado de la demanda: recuperación moderada del consumo; la "brecha de calidad" es una restricción estructural irresoluble

Tendencias de consumo: la demanda es el punto de partida, las importaciones son la válvula reguladora

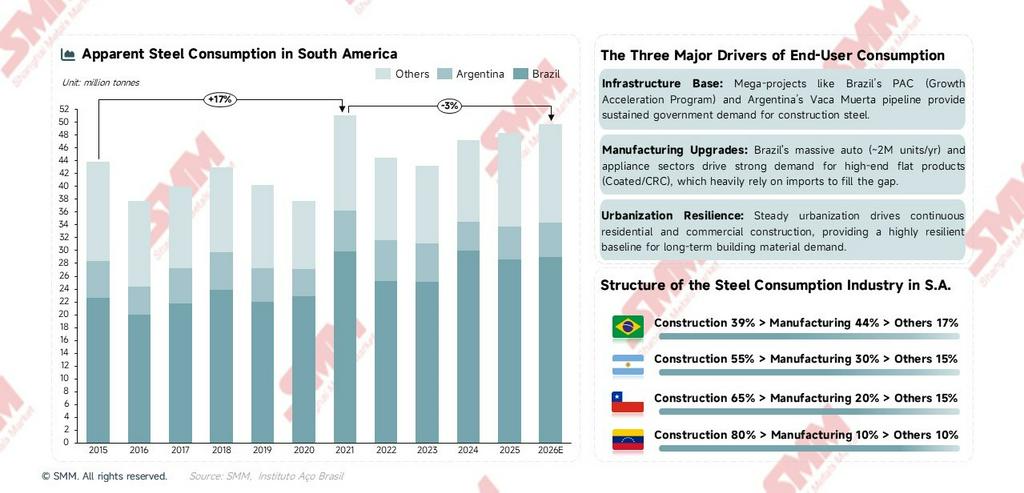

La curva de variación del consumo exhibe una clara característica de "pulso político". Cabe destacar que el pico de 2021 de 51,1 millones de toneladas no fue una base de demanda sostenible, sino el resultado de un impulso único del estímulo fiscal; la posterior caída es simplemente un retorno a la línea de tendencia a largo plazo, no un colapso de la demanda. La recuperación moderada de 2024-2026 representa la verdadera línea de tendencia que refleja la demanda real del usuario final. En cuanto a la estructura sectorial del consumo en cada país, Brasil es el único mercado importante donde la manufactura representa una proporción mayor que la construcción. En Chile, la dependencia del acero para construcción aumentó aún más tras el cierre de Huachipato. La base industrial de Venezuela es extremadamente débil, con un consumo compuesto casi en su totalidad por acero para construcción.

Tres motores centrales de consumo sustentan la base de demanda:

- Soporte de infraestructura: El PAC "Programa de Aceleración del Crecimiento" de Brasil (con un total de 340.000 millones de dólares en cinco años) y la expansión del gasoducto Vaca Muerta en Argentina proporcionan una base estable de compras gubernamentales para materiales de construcción.

- Mejoras en manufactura: La industria automotriz de Brasil (que produce alrededor de 2 millones de vehículos anuales) y su industria de electrodomésticos (entre las diez primeras a nivel mundial en escala) continúan impulsando una fuerte demanda de productos planos de alta gama, dependiendo de las importaciones para cubrir la brecha.

- Resiliencia de la urbanización: Las tasas de urbanización en continuo aumento en Sudamérica (aproximadamente 87% en Brasil) proporcionan un ancla de demanda a largo plazo para el acero de construcción, dotando al consumo regional de acero para construcción de una fuerte resiliencia a la baja.

La brecha de calidad: desajuste estructural entre oferta y demanda y origen de las importaciones rígidas

La contradicción estructural más central del acero sudamericano es la coexistencia de un "excedente de oferta de productos largos" y una "severa escasez de productos planos". " Esta contradicción determina directamente la composición de productos y la irreemplazabilidad de las importaciones.

Las importaciones deben distinguirse en dos categorías según su naturaleza:

- Importaciones rígidas: Productos sin capacidad de producción local, principalmente productos planos (recubiertos/HRC/CRC, que representan aproximadamente el 54,5% de las importaciones sudamericanas). Estas importaciones ocurren independientemente de cuán altos sean los aranceles.

- Importaciones sustitutivas competitivas: Productos donde existe capacidad de producción local, pero los productos chinos tienen precios más bajos, lo que lleva a los compradores a elegir importaciones sobre la adquisición local. Son principalmente productos largos (barras de refuerzo/alambrón/palanquilla, aproximadamente el 25%).

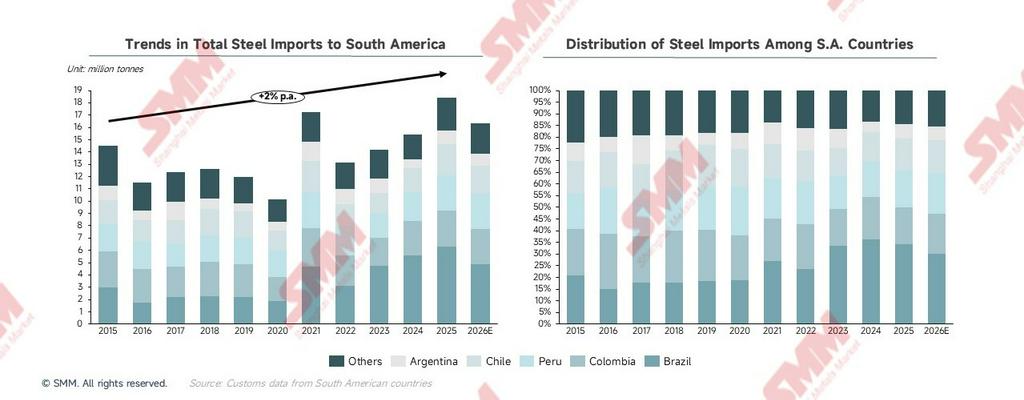

Los derechos antidumping se dirigen principalmente a las últimas: las importaciones sustitutivas competitivas. Para las importaciones rígidas de productos planos, los ADD solo pueden cambiar el país de origen de las importaciones (de China a Vietnam/Corea del Sur), pero no pueden eliminar la demanda de importación en sí. Esta es la razón fundamental por la que se espera que las importaciones de Sudamérica caigan drásticamente un 10,9% en 2026, pero aún mantengan un volumen de importación de 16,4 millones de toneladas: la brecha estructural de demanda sigue siendo muy real.

Flujos comerciales: panoramas dinámicos, lógica de productos y análisis profundo de mapas de flujos

Importaciones totales: un cambio estructural de "llenar brechas de demanda" a "sustitución competitiva de mercado"

La trayectoria evolutiva de las importaciones totales de acero de Sudamérica no es en absoluto una simple curva ascendente; refleja dos fases históricas completamente diferentes. La lógica subyacente que impulsa el crecimiento de las importaciones cambió fundamentalmente alrededor de 2023.

- 2015–2022: Las importaciones llenaron principalmente brechas reales de demanda Los volúmenes de importación subieron y bajaron junto con la demanda de consumo, mostrando una característica significativa de vinculación con la demanda. En 2020, el consumo cayó a un mínimo histórico debido a la pandemia, y las importaciones se desplomaron igualmente a 10,1 millones de toneladas. En 2021, el estímulo fiscal impulsó el consumo a un máximo histórico, y las importaciones aumentaron correspondientemente a 17,2 millones de toneladas. La naturaleza de las importaciones en esta fase fue de llenado pasivo de brechas: incluso operando a máxima capacidad, la producción local no podía satisfacer el aumento instantáneo de la demanda. Las importaciones fueron el resultado, no la causa.

- A partir de 2023: Las importaciones capturan activamente cuota de mercado existente, un cambio fundamental de naturaleza

- 2023: El consumo disminuyó solo ligeramente, pero las importaciones aumentaron de forma constante. Que las importaciones se expandan mientras la demanda es débil indica que están compitiendo por participación en el mercado existente, en lugar de llenar una nueva brecha de demanda.

- 2024: El consumo repuntó aproximadamente un 9,3%, y las importaciones crecieron sincrónicamente alrededor de un 8,5%, mientras que la producción local aumentó solo un 0,9%. Cuando el consumo sube pero los productores locales no se benefician, el mercado incremental está siendo capturado por las importaciones.

- 2025: El consumo continuó su crecimiento moderado, pero las importaciones se dispararon a 18,4 millones de toneladas, alcanzando un máximo de diez años, mientras que la producción local cayó en el mismo período. Esta es la señal más evidente: las importaciones chinas de bajo precio ya no solo llenan vacíos; están sustituyendo sistemáticamente la capacidad local en el mercado existente mediante ventajas de precio, deprimiendo los precios locales, reduciendo la disposición de los productores a operar y provocando la caída de las tasas de utilización de capacidad.

El punto de inflexión fue el desplazamiento sistémico a la baja de los precios FOB de exportación de China. Desde 2023, el FOB de exportación de China ha fluctuado en un rango de precios bajos a largo plazo, reduciendo significativamente el diferencial de precios con los precios locales sudamericanos. La ventaja de precio del acero chino importado fue suficiente para sustituir activamente los productos locales, incluso en condiciones de crecimiento limitado del consumo. Esto transformó las importaciones de meros "complementos de vacíos" en "sustitutos competitivos" que compiten por el mercado existente con los productores locales. Este cambio de naturaleza es la verdadera causa raíz detrás de la implementación intensiva de medidas antidumping por parte de los países de la región en 2025, y no un simple impulso proteccionista comercial.

De cara a 2026, se espera que las importaciones regionales retrocedan a 16,4 millones de toneladas. Esto no se debe a una contracción de la demanda, sino a que las políticas están reconfigurando el panorama competitivo. La implementación por parte de Brasil de un derecho antidumping de hasta 709 USD/tonelada sobre productos CRC/recubiertos chinos ha cortado directamente la ventaja de precio del acero chino barato en Sudamérica, eliminando la base para un volumen masivo de importaciones de sustitución competitiva. Sin embargo, las importaciones de productos planos rígidos (que carecen de capacidad local) no se comprimen por los derechos antidumping y mantendrán una escala significativa. Esto explica por qué, a pesar de una fuerte caída del 10,6%, las importaciones no llegarán a cero; la base de 16,4 millones de toneladas de importación refleja la verdadera brecha estructural de la región.

Observando los cambios históricos en la dependencia de importaciones entre diferentes países, Brasil ha experimentado el aumento más dramático desde 2024, pasando del 27% en 2021 al 33% en 2025. Esto refleja que el impacto de las importaciones chinas se ha concentrado principalmente en suprimir a los productores locales de Brasil, convirtiendo consecuentemente a Brasil en el país con la respuesta política antidumping más fuerte.

Perfiles de productos importados por país: la nacionalidad determina el producto, el producto revela la estructura industrial

La estructura de los productos importados es la ventana más directa para comprender la etapa de desarrollo y las brechas de capacidad de la industria siderúrgica en cada país. A continuación se presenta un desglose país por país de los productos importados y su lógica industrial subyacente.

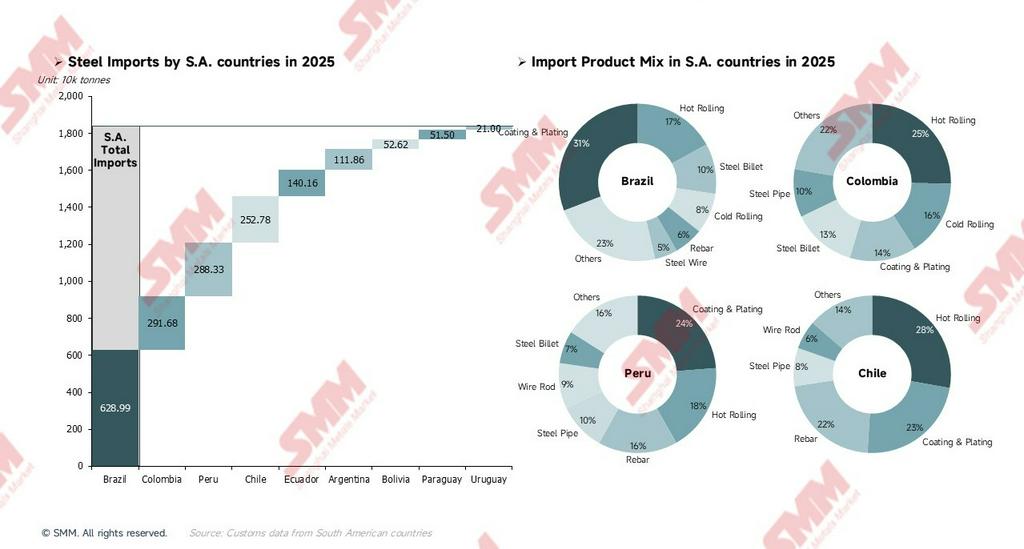

Brasil — Mayor escala, predominio de productos planos, ocultando una lógica de "arbitraje de reexportación"

Las importaciones totales de Brasil ascienden a 6,289 millones de toneladas, convirtiéndolo en el mayor importador de la región. Las fuentes extrarregionales representan el 99%, dependiendo casi enteramente de importaciones desde fuera del continente, porque Brasil mismo es el centro de suministro dentro de la región. Los productos planos (recubiertos, HRC y CRC) combinados representan aproximadamente el 56%, formando el núcleo absoluto de las importaciones brasileñas. Detrás de esto está la industria automotriz de Brasil, que produce alrededor de 2 millones de vehículos anuales, y su industria de electrodomésticos, que se ubica entre las diez principales del mundo. Estas dos enormes industrias tienen una demanda robusta de productos planos, y aunque gigantes locales como CSN y Usiminas tienen líneas de productos planos, no pueden sustituir completamente las importaciones en términos de calidad y estabilidad de suministro. Incluso después de aplicar aranceles antidumping, estas importaciones simplemente se desplazarán de China a otros países alternativos; no desaparecerán. Lo que merece una investigación más profunda son las importaciones de palanquilla. Brasil mismo es el mayor exportador de palanquilla de Sudamérica (exportando la asombrosa cifra de 8,68 millones de toneladas de palanquilla en 2025), y sin embargo importa simultáneamente palanquilla a escala significativa. Esto no es una contradicción; más bien, las laminadoras locales importan palanquillas de bajo precio (generalmente de China o Egipto) para laminarlas directamente en productos terminados, lo que ofrece mayor flexibilidad y menores costos que comprar palanquillas a acerías integradas locales. Esta lógica de arbitraje se verá severamente afectada a medida que los derechos antidumping se endurezcan, lo que podría obligar a las laminadoras a aumentar su proporción de adquisición local de palanquillas, impulsando indirectamente las tasas de operación de las grandes acerías nacionales.

Excepto Brasil, el resto de los mercados sudamericanos han perdido en gran medida su competitividad en la cadena de suministro completa. Apenas sobreviven en el mercado doméstico de productos largos aprovechando sinergias regionales y barreras logísticas, mientras que en el ámbito de productos planos y aceros especiales de alto valor agregado, se han convertido completamente en mercados rígidos de dumping y campos de batalla arancelaria para exportadores globales (especialmente asiáticos).

- Colombia — Centro de tránsito geopolítico y cadena de valor oculta: Colombia utiliza importaciones globalizadas para alimentar el comercio de procesamiento regionalizado. Su valor central no radica en el volumen de producción de acero, sino en la "función de tránsito" otorgada por su geopolítica: transformar productos planos internacionales de bajo precio en materiales críticos necesarios para los sectores de petróleo, gas e infraestructura de Venezuela, construyendo así una cadena de valor oculta en el norte de Sudamérica altamente inmune a las sanciones.

- Perú — Centro de comercio costero: Importa aproximadamente 470.000 toneladas de barras de refuerzo chinas, mientras que los productores locales también exportan barras de refuerzo de producción propia a países vecinos. Dos cadenas de suministro operan en paralelo pero cumplen funciones diferentes: las barras chinas importadas capturan el mercado de construcción en ciudades costeras mediante ventajas de precio, mientras que las barras exportadas localmente ingresan a países vecinos del interior aprovechando ventajas de costos logísticos y adaptabilidad a normativas de construcción en altura.

- Chile — Profunda dependencia externa y exposición en aceros especiales para minería: Las importaciones extrarregionales representan el 95%, convirtiéndolo en el mercado con mayor dependencia externa de la región. Antes del cierre permanente de su alto horno en septiembre de 2024, Chile podía satisfacer localmente al menos una parte de su demanda de barras de refuerzo; desde entonces, las barras dependen completamente de importaciones, dejando los costos de acero de la industria de la construcción chilena totalmente expuestos a la volatilidad del mercado internacional. Simultáneamente, como el mayor productor de cobre del mundo, las operaciones de molienda de cobre de Chile requieren cantidades masivas de bolas de acero para molienda. Esta demanda es altamente rígida, lo cual es la razón directa por la que Chile fue el primero en imponer un derecho antidumping provisional de más del 20% sobre el acero para bolas de molienda de cobre: las importaciones son masivas, la sustitución local es difícil y el objetivo de la política es comprar espacio de supervivencia para los productores locales.

- Argentina — Un ejemplo clásico de sinergia en la cadena de valor regional: La mayor característica de las importaciones de Argentina es que el comercio intrarregional representa el 70%, con aproximadamente 760.000 toneladas provenientes de Brasil, lo que lo convierte en el país más dependiente del comercio intrarregional en Sudamérica. El palanquilla es la mayor categoría de producto importado de Argentina, proveniente principalmente de Brasil—esta es la manifestación más típica de la división de la cadena de valor intrarregional en Sudamérica. Las empresas laminadoras argentinas importan palanquillas directamente de las acerías brasileñas y completan el proceso de laminación localmente, evitando la inversión duplicada requerida para construir una línea de producción completa desde el alto horno hasta el laminador.

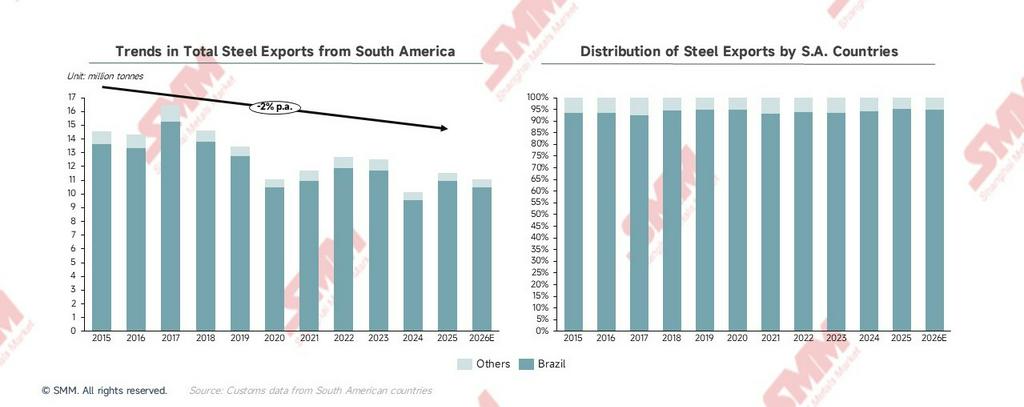

Exportaciones totales: La triple presión estructural detrás de la contracción a largo plazo

Las exportaciones de acero de Sudamérica han seguido una trayectoria descendente continua desde su pico en 2017, tocando un mínimo de diez años de 10,1 millones de toneladas en 2024, antes de recuperarse ligeramente a 11,5 millones de toneladas en 2025. Las exportaciones de acero de Sudamérica han entrado en un canal descendente y están fluctuando, reflejando una presión continua sobre la competitividad exportadora sudamericana. Las exportaciones de Brasil han representado consistentemente alrededor del 95% del total regional en los últimos años; por lo tanto, la tendencia exportadora de Sudamérica es prácticamente equivalente a la tendencia exportadora de Brasil. Estudiar las exportaciones sudamericanas significa esencialmente estudiar la dinámica exportadora de Brasil.

La triple presión estructural que causa la contracción exportadora a largo plazo:

- Las exportaciones de palanquilla representan aproximadamente el 79% de las exportaciones totales de Brasil: La palanquilla es el producto semiacabado de menor valor agregado en la cadena de valor del acero. Esto mantiene a la región permanentemente relegada al extremo de materias primas del comercio global de acero, con precios completamente dictados por las fluctuaciones del mercado global de palanquillas, dejándolos sin poder de fijación de precios.

- Las exportaciones a EE. UU. representan aproximadamente el 59% de las exportaciones totales de Brasil: En 2025, el arancel del 25% bajo la Sección 232 de EE. UU. continuó ejerciendo presión. Sumado a la alta concentración de las exportaciones brasileñas en un solo mercado, cualquier cambio en la política estadounidense impacta directamente el desempeño exportador general de la región, un impacto casi imposible de compensar a través de otros mercados a corto plazo.

- La diversificación exportadora avanza lentamente: La diversificación estructural es más importante que la cuantitativa. Brasil está intensificando sus esfuerzos exportadores hacia Europa y mercados intrarregionales latinoamericanos, pero estos mercados tienen capacidad limitada para absorber palanquillas y poseen débil poder de negociación de precios. El verdadero avance radica en pasar de "vender palanquillas" a "vender palanquillas verdes y bajas en carbono". Bajo el marco CBAM, la ventaja de producción baja en carbono de empresas como Gerdau (intensidad de emisiones de carbono de aproximadamente 0,91 toneladas de CO₂/tonelada de acero, solo el 50% del promedio mundial) creará una ventaja competitiva diferenciada más allá del precio. Esta es la vía central para la mejora estratégica de las exportaciones.

Perfiles de productos de exportación por país: una descripción precisa del posicionamiento en la cadena de valor

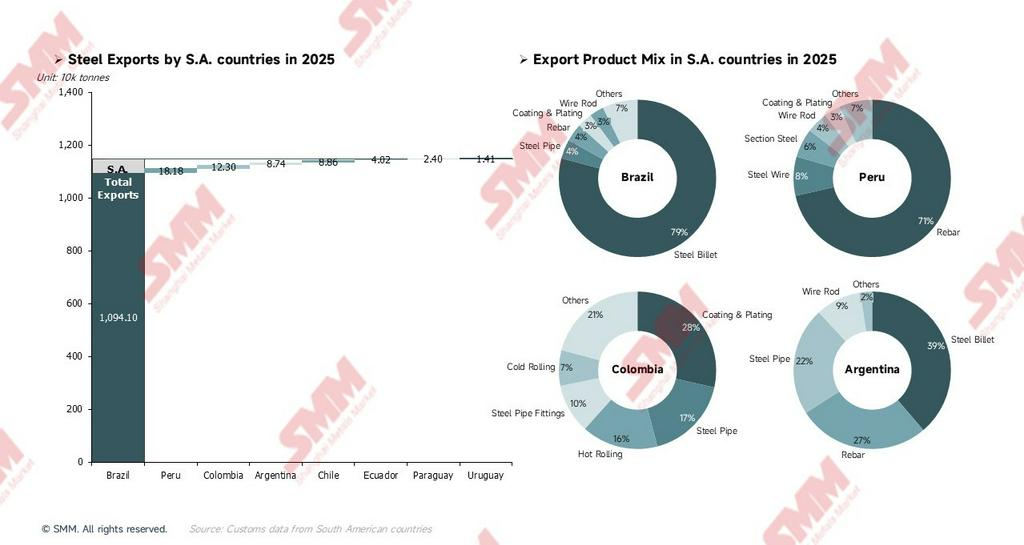

Brasil — Dominado por palanquillas, mercado altamente concentrado

Las exportaciones de tubos de acero son realizadas principalmente por Tenaris (líder mundial en tubos sin costura OCTG), con productos que abarcan OCTG, tubos de conducción, tubos mecánicos y tubos automotrices. Esta es una de las categorías de mayor valor agregado en la cartera exportadora de Brasil. Esto implica que, aunque Brasil domina los volúmenes de exportación con palanquillas de bajo precio (79%), el negocio de tubos de acero de alta gama contribuye un valor de exportación que supera con creces su proporción en volumen, actuando como el verdadero "ancla de valor" de las exportaciones siderúrgicas brasileñas. Simultáneamente, las exportaciones a Europa (8,7%) consisten principalmente en palanquillas; este volumen específico de exportación es el campo de prueba central para la futura estrategia de prima verde. Bajo el marco CBAM, las palanquillas bajas en carbono producidas en Brasil mediante energía hidroeléctrica + carbón vegetal de biomasa + chatarra tendrán una ventaja significativa en la contabilidad de costos de carbono de los compradores europeos, pudiendo desplazar la competencia del precio puro hacia una prima verde.

Sin escala absoluta ni ventajas de costos globales, las exportaciones siderúrgicas sudamericanas (excluyendo Brasil) han derivado en una "batalla por la supervivencia en nichos". " Perú y Colombia han logrado monopolios localizados y arbitraje de valor agregado mediante la construcción de formidables barreras físicas y geopolíticas (por ejemplo, la red logística interior andina y la cadena de suministro clandestina hacia Venezuela). Por el contrario, el "bloqueo en productos primarios" de Argentina y la "errancia ultramarina" de capacidad de Chile revelan una realidad industrial más dura: ante el impacto indiscriminado de recursos globales de bajo precio, las industrias siderúrgicas locales que carecen de un foso completo de cadena de suministro se precipitan al abismo de la marginación pasiva del mercado.

- Perú — Competencia diferenciada: barreras logísticas y el corredor de "acero minero bidireccional": En el desglose de exportaciones por producto de Perú, las barras de refuerzo establecen su posicionamiento como proveedor regional de materiales de construcción con un asombroso 71,4%, con el 89% de las exportaciones dirigidas a países vecinos como Bolivia, Chile, Colombia y Ecuador. Entre ellos, Bolivia representa un enorme 44%, ya que al ser un país sin litoral y de gran altitud, Perú posee ventajas logísticas evidentes. Cabe destacar que, si bien Perú importa alambre de acero para bolas de molienda de cobre, acerías locales como Aceros Arequipa también producen una pequeña cantidad de alambre de acero, parte del cual ingresa al mercado intrarregional, formando un patrón único de "importación y exportación paralela de acero minero". En el contexto de la continua expansión de la minería de cobre, esta vía podría convertirse en una dirección potencial para diversificar los productos de exportación de Perú.

- Colombia — Una cadena de suministro oculta moldeada por la geopolítica: Colombia exportó aproximadamente 123.000 toneladas de acero en 2025, de las cuales unas 78.000 toneladas fluyeron hacia Venezuela. Bajo el bloqueo de las sanciones internacionales, este corredor comercial especial es el canal terrestre más vital de Venezuela para adquirir acero industrial. Los tubos de acero y accesorios de tubería representan conjuntamente el 27% de los flujos hacia Venezuela, muy probablemente vinculados directamente a las demandas de mantenimiento y reparación localizada de la infraestructura petrolera y gasífera de Venezuela. Se trata de una cadena de suministro oculta moldeada por la geopolítica, que exhibe alta estabilidad mientras el marco de sanciones sobre Venezuela permanezca sin cambios. Además, el acero recubierto es el producto de exportación de mayor valor agregado de Colombia; una parte puede derivar de un modelo comercial de valor agregado donde Colombia importa materias primas chinas (HRC/CRC), las procesa localmente en acero recubierto y luego las reexporta. Este modelo permite a Colombia actuar como centro de procesamiento ligero dentro de la región.

- Argentina y Chile — Bloqueo primario y "marginación pasiva": La estructura exportadora de Argentina sigue dominada por productos primarios y semiacabados, con palanquillas y barras de refuerzo combinando el 66%. Aunque las exportaciones de tubos de acero han aumentado al 22%, alterar fundamentalmente el posicionamiento de Argentina en la cadena de valor exportadora requerirá mayor expansión de capacidad y mejora de productos. Cabe destacar que tras el cierre de Huachipato, la producción restante de Chile se destina principalmente a exportación en lugar de ventas domésticas, porque la demanda local de barras de refuerzo y otros materiales de construcción ha sido satisfecha por importaciones chinas con ventajas de precio. Incapaces de competir en el mercado local, los productores se ven obligados a redirigir productos hacia República Dominicana, otros mercados caribeños y países vecinos para encontrar salida. Este es el precio práctico de una ruta de transición radical: la capacidad se retiene, pero el posicionamiento de mercado es marginado forzosamente.

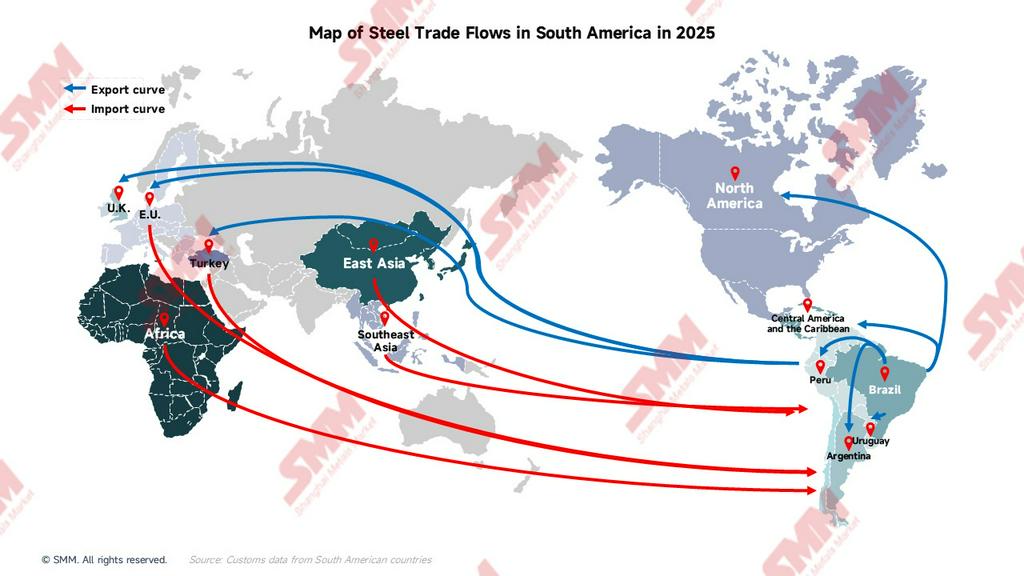

Mapa de flujos comerciales globales 2025: concentración bipolar, la brecha de diversificación es flagrantemente obvia

Fuentes de importación: Asia Oriental (72,9%) vs. Resto del Mundo (27,1%)

Las fuentes de importación de Sudamérica están extremadamente concentradas en una sola región, con las regiones restantes altamente dispersas y cada una con volúmenes muy pequeños. Esta estructura determina que si las políticas de exportación de Asia Oriental (China) cambian, Sudamérica sufrirá choques sistémicos tanto en precio como en suministro, ya que otras fuentes no pueden llenar el vacío eficazmente a corto plazo.

-

Asia Oriental: 13,41 millones de toneladas — Asia Oriental (China, Japón, Corea del Sur) domina las fuentes de importación de Sudamérica con una participación absoluta del 73%. Esto demuestra claramente que la seguridad del suministro de acero de Sudamérica está casi totalmente expuesta a cambios en las políticas de exportación de Asia Oriental, particularmente China. La expansión continua de las exportaciones chinas hacia Sudamérica en 2025 fue el impulsor directo que llevó las importaciones sudamericanas a un máximo histórico de 18,4 millones de toneladas. La implementación de políticas antidumping es esencialmente la corrección política de Sudamérica contra el dominio excesivo de Asia Oriental.

-

Sudeste Asiático: 0,61 millones de toneladas — Aunque el volumen es pequeño, su importancia estratégica está en aumento. Vietnam es la fuente principal y actualmente la de más rápido crecimiento para las importaciones sudamericanas. A medida que los aranceles antidumping contra China entran en vigor en Brasil y otros países, los importadores están desplazando rápidamente sus fuentes de aprovisionamiento de China hacia proveedores alternativos con aranceles más bajos como Vietnam y Corea del Sur, una tendencia que se espera aumente significativamente en 2026. El auge del Sudeste Asiático es una respuesta estructural directa a las masivas exportaciones de Asia Oriental hacia Sudamérica.

-

África: 0,36 millones de toneladas — Principalmente de Egipto, con productos que comprenden principalmente palanquillas y materiales de construcción, actuando como fuente importante para las importaciones brasileñas de palanquillas. Aprovechando los bajos costos de producción de palanquillas y su posicionamiento estratégico en el mercado sudamericano, Egipto mantiene una participación estable en las importaciones brasileñas de palanquillas. Al no verse afectado directamente por los aranceles antidumping de Sudamérica (que apuntan principalmente a China), este volumen podría expandirse aún más en 2026.

-

UE y Turquía: 0,96 millones de toneladas — Turquía suministra principalmente barras de refuerzo y productos de materiales de construcción, sirviendo principalmente a los mercados chileno y peruano. A medida que los derechos antidumping desplazan los productos chinos, el papel de Turquía como fuente alternativa será más prominente. Simultáneamente, los productos de países de la UE como Alemania y España son principalmente aceros especiales de alta gama, láminas laminadas en frío y acero al silicio—categorías de importación rígidas con sustitutibilidad extremadamente baja. Estas importaciones no se ven afectadas por los derechos antidumping y satisfacen principalmente las demandas de especificaciones especiales de las industrias automotriz y energética de Brasil.

Destinos de exportación: Norteamérica (61,8%) vs. Resto del Mundo (38,2%)

-

Norteamérica: 7,1 millones de toneladas — Estados Unidos representa la gran mayoría, con México y Canadá como complemento. Es casi exacto decir que las exportaciones de Sudamérica son las exportaciones de Brasil, y las exportaciones de Brasil son exportaciones hacia EE. UU. El riesgo de alta dependencia de un solo mercado es la mayor señal de alerta en este mapa: el arancel del 25% bajo la Sección 232 de EE. UU. continúa ejerciendo presión, y este enorme volumen de exportación difícilmente puede encontrar un absorbente de escala comparable en otros mercados.

-

UE: 0,92 millones de toneladas — La UE es el destino de exportación con mayor potencial para Sudamérica, con palanquillas dominando la mezcla de productos exportados; es el campo de batalla central para la estrategia de prima verde. A medida que el marco CBAM se implementa gradualmente, la contabilidad de costos de carbono de los compradores europeos se extenderá al acero importado, permitiendo a Brasil formar una ventaja competitiva diferenciada más allá del precio. Este arco representa la dirección de mayor valor estratégico para mejorar las exportaciones sudamericanas, pero el volumen actual palidece en comparación con Norteamérica.

-

Centroamérica y el Caribe: 0,47 millones de toneladas — Fluye principalmente hacia República Dominicana, Costa Rica, Guatemala, etc. Este mercado es una dirección emergente de rápido crecimiento para las exportaciones sudamericanas, dominado por productos largos como barras de refuerzo y materiales de construcción. La intensidad competitiva es menor que en Europa o EE. UU., lo que lo convierte en una fuente altamente rentable de crecimiento marginal incremental para la diversificación exportadora.

-

Comercio intrarregional: Brasil es el único "centro de suministro regional" — Como único hub de primer nivel, Brasil abastece a las naciones intrarregionales con un total de aproximadamente 1,835 millones de toneladas. Perú actúa como nodo de segundo nivel, convirtiendo parte de sus importaciones en reexportaciones hacia países sin litoral como Bolivia y Chile. Colombia desempeña el papel especial de ser el único corredor terrestre de acero hacia Venezuela. Esta estructura jerárquica es altamente estable pero simultáneamente muy frágil: cualquier cambio importante en la producción o ajuste de política exportadora de Brasil creará un efecto dominó que se transmitirá por toda la red comercial intrarregional, siendo Argentina (68,3% de sus importaciones provienen de Brasil) la más afectada.

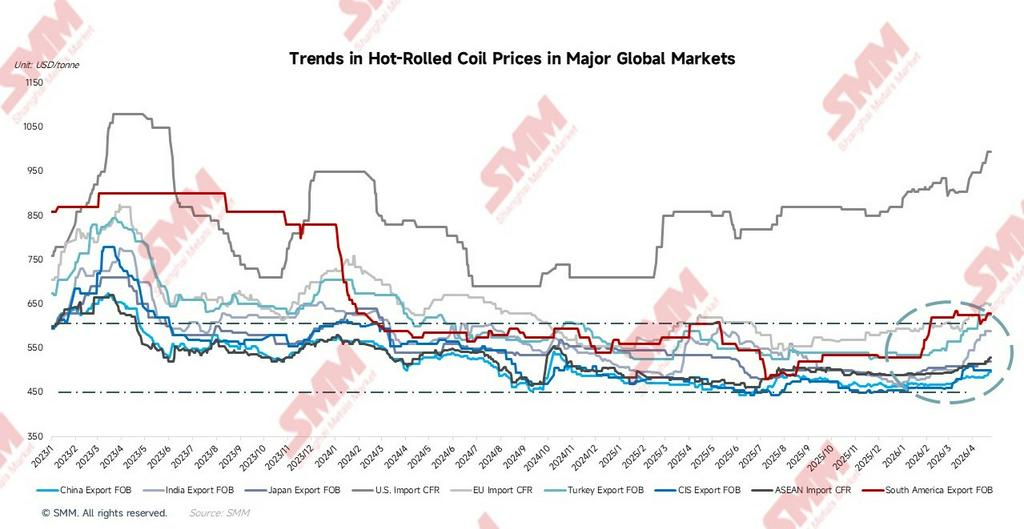

Panorama global de precios: bifurcación entre el Este bajo y el Oeste alto; Sudamérica se sitúa en la zona media protegida

Según los datos de seguimiento de SMM sobre cotizaciones globales de importación y exportación de bobinas laminadas en caliente (HRC), al 24 de abril de 2026, el panorama actual del mercado es el siguiente:

Los dos mercados con el desempeño interanual más destacado en 2026 son EE. UU. (+14,5%) y Sudamérica (+10,3%), mientras que China, Japón y la CEI están cerca de cero o incluso en crecimiento negativo, intensificando aún más la bifurcación del panorama global de precios.

Las dos líneas horizontales discontinuas en el gráfico son referencias cruciales para interpretar el panorama de precios: la línea superior, en torno a 600 USD/tonelada, representa la línea de soporte de precios locales de Sudamérica (el piso de protección arancelaria), y la línea inferior, en torno a 450 USD/tonelada, representa el precio mínimo de exportación de Asia Oriental (el ancla de precios global). La última cotización FOB de exportación de HRC sudamericano en 2026 ya ha superado la línea discontinua superior, lo que indica que el efecto de prima de las políticas proteccionistas ha superado las expectativas. Mientras tanto, el precio FOB de exportación de HRC de China se mantiene cerca de la línea discontinua inferior a largo plazo, formando el piso de los precios globales.

FOB Sudamérica: de un mínimo de 480 USD/tonelada a 630 USD/tonelada, un repunte acumulado del +31,2 %

La trayectoria del FOB de exportación de Sudamérica es una de las curvas más dramáticas en los gráficos de precios del acero global en los últimos 16 meses:

-

Ene–may 2025: las expectativas de políticas impulsan las cotizaciones. El FOB de exportación de HRC de Sudamérica mostró una tendencia moderadamente alcista, alcanzando su máximo anual en abril de 2025. Este período coincidió con anuncios de Brasil y otros países impulsando una nueva ronda de medidas antidumping. Las expectativas de compresión de importaciones elevaron las cotizaciones de exportación anticipadamente, aunque las políticas aún no se habían implementado oficialmente.

-

Jun–jul 2025: las expectativas se desvanecen, sumadas al impacto de los precios bajos chinos, desencadenando una corrección rápida y profunda. En solo dos meses, los precios cayeron al mínimo anual en julio de 2025. Simultáneamente, el FOB de exportación de HRC de China también estaba en mínimos. El diferencial entre el FOB de exportación de HRC de Sudamérica y China se redujo a un mínimo histórico extremo de apenas 17 USD/tonelada. Los productos de exportación sudamericanos perdieron casi por completo su prima competitiva relativa frente a los productos chinos, obligando a los exportadores a recortar márgenes significativamente.

-

Ago 2025–ene 2026: estabilización en mínimos y operación lateral durante ~6 meses. Los precios se recuperaron gradualmente desde el mínimo y entraron en una fase de consolidación estrecha durante aproximadamente medio año. Durante esta etapa, el calendario de los aranceles antidumping de Brasil se fue aclarando gradualmente y el mercado comenzó a revalorizar.

-

Feb 2026 hasta la fecha: la implementación oficial de las políticas antidumping impulsa un fuerte repunte. El mayor incremento mensual ocurrió en febrero de 2026. Los precios fueron impulsados aún más hasta un máximo de fase de 635 USD/tonelada en marzo, y luego entraron en consolidación en niveles altos en abril. Al 24 de abril, la última cotización es de 630 USD/tonelada.

El efecto ancla de Asia Oriental: el FOB de exportación de HRC de China es el techo estructural para los precios globales del acero

El FOB de exportación de HRC de China (promedio anual completo 2025: 469 USD/tonelada) ha fluctuado a largo plazo en el rango de 445–497 USD/tonelada. El promedio acumulado de 2026 es de 476 USD/tonelada, una caída acumulada de aproximadamente 43% desde el pico de 2021 (promedio 842 USD/tonelada). El enorme diferencial actual de 498 USD/tonelada entre el FOB de exportación de HRC de China y el CFR de importación de HRC de EE. UU. sirve como el mejor "espejo" para observar el panorama del comercio global de acero—refleja perfectamente el grado de fractura de precios creado por las barreras comerciales en el mercado global del acero. El CFR de importación de HRC del Sudeste Asiático (promedio acumulado 2026: 502 USD/tonelada) ha mantenido consistentemente un diferencial estable de aproximadamente 30 USD/tonelada con el FOB de exportación de HRC de China (aproximadamente equivalente al flete marítimo), reflejando que los productos chinos han logrado una penetración total del mercado del Sudeste Asiático, vinculando ambos de manera sustantiva.

Evolución trimestral del diferencial entre Sudamérica y el FOB de exportación de HRC de China: efectos de política claramente visibles

El diferencial entre Sudamérica y el FOB de exportación de HRC de China se ha ampliado hasta los actuales +134 USD/tonelada, recuperándose durante tres trimestres desde el mínimo extremo de +30 USD/tonelada en el T3 2025. Esta trayectoria corrobora claramente el efecto restaurador sustantivo de las políticas antidumping sobre el poder de fijación de precios del acero local.

Mercado de la UE: un diferencial de 20 USD/tonelada es una ventana de oportunidad para exportaciones verdes

El CFR de importación de HRC de la UE (promedio acumulado 2026: 616 USD/tonelada, último 650 USD/tonelada) se ha recuperado moderadamente desde su mínimo de diciembre de 2024. El promedio de abril de 640 USD/tonelada ha reducido el diferencial con el FOB de exportación de HRC de Sudamérica a -20 USD/tonelada. El nivel de precios actual significa que la competitividad de las exportaciones de palanquilla sudamericana a Europa se sitúa en el margen de equilibrio. Si los precios de la UE continúan subiendo o las ventajas de costos de carbono del CBAM se incorporan plenamente, esta ventana se abrirá significativamente. Empresas líderes sudamericanas como Gerdau tienen una intensidad de emisiones de carbono de aproximadamente 0,91 toneladas de CO₂/tonelada de acero, solo el 50% del promedio global (1,85 toneladas). Bajo el marco del CBAM, el acero importado de alto carbono debe pagar impuestos fronterizos de carbono adicionales. En consecuencia, las palanquillas de bajo carbono sudamericanas poseen una ventaja estructural de costos significativa y están posicionadas para ganar en la competencia y capturar la prima verde.

CFR de importación de HRC de EE. UU. cerca de 1.000 USD/tonelada: el pool de beneficios más lucrativo y el riesgo más concentrado

El CFR de importación de HRC de EE. UU. (último 995 USD/tonelada) es el único mercado principal a nivel global donde los precios se han fortalecido significativamente, un entorno construido artificialmente por completo por el arancel del 25% de la cláusula 232. Para Brasil, los márgenes de beneficio implícitos de exportar a EE. UU. son inmensos. Sin embargo, con las exportaciones a EE. UU. representando un altamente concentrado 59% del total de exportaciones de Brasil, cualquier restricción del acceso al mercado causará pérdidas sistémicas difíciles de recuperar.

Perspectivas 2026: la reconfiguración del panorama competitivo impulsa el reequilibrio oferta-demanda

Según la Hoja de Balance Global de Oferta y Demanda de SMM, Sudamérica en 2026 es una de las pocas regiones a nivel global que presenta simultáneamente un panorama "triple positivo": "Producción al alza, Importaciones a la baja, Consumo al alza".

Tres fuentes de mejora de beneficios para los productores locales

En 2026, la mejora de beneficios para los productores locales sudamericanos proviene de tres fuentes que se refuerzan mutuamente, en orden de importancia:

- Recuperación de cuota de mercado: Los derechos antidumping reducen las importaciones en aproximadamente 2 millones de toneladas. Esta demanda se desplaza de los importadores de vuelta a los productores locales. Es una alteración pura del panorama competitivo; los productores locales pueden aumentar las tasas de operación sin necesitar nuevo crecimiento de demanda, siendo la fuente más directa de reparación de beneficios.

- Crecimiento de la demanda: El consumo crece moderadamente en 1,4 millones de toneladas, proporcionando nuevo espacio de mercado que los productores locales pueden absorber eficazmente en un entorno competitivo más holgado.

- Reparación de precios: La reducción de importaciones competitivas conduce a la restauración de las primas de precio locales, mientras los márgenes unitarios mejoran. El alza del FOB de exportación de HRC de Sudamérica refleja plenamente esto.

La combinación de estas tres fuentes se espera que eleve la utilización de capacidad de Brasil del 65% al 68%, y la de Argentina del 51% al 54%, representando la ventana de reparación de beneficios más favorable en los últimos cinco años.

Tres grandes tendencias y su interconexión

- La política antidumping es el prerrequisito para todas las demás mejoras. Sin la protección comercial reestructurando el panorama competitivo, no habría rebote de producción, ni reparación de precios, ni capacidad de gasto de capital necesaria para iniciar la transición verde. La protección comercial actúa como la "base de flujo de caja" para la etapa actual de la transición verde, en lugar de un acto cortoplacista opuesto a ella.

- El rebote de producción es resultado de un cambio en el panorama competitivo, no de una expansión de la demanda. En 2026, la tasa de crecimiento interanual de la producción de acero crudo es el doble que la del Consumo Aparente de Acero. La esencia de la diferencia entre ambos es que los productores locales han recuperado una porción de cuota de mercado de los importadores. Esta mejora impulsada por el "retorno de cuota existente" conlleva más certeza que el crecimiento de la demanda, porque se basa en protección política ya implementada en lugar de un pulso puntual de demanda.

- La transición verde es el eje principal a medio-largo plazo post-2027. La ventana antidumping durará aproximadamente 12–18 meses. La competitividad verdaderamente sostenible debe construirse mediante transiciones a hornos de arco eléctrico y certificaciones de bajo carbono, que requieren un ciclo de inversión de 3–7 años.

Sudamérica desde una perspectiva global: una región triple positiva poco común

Observando el panorama global de oferta y demanda, el mercado global del acero en general continúa enfrentando presiones de sobreoferta en 2026. Se espera que la producción global de acero crudo disminuya ligeramente, y el Consumo Aparente de Acero global permanece igualmente presionado. Las principales regiones productoras de acero como Asia Oriental y la UE enfrentan contracción de producción o consumo estancado. Solo unos pocos mercados emergentes mantienen impulso de crecimiento. En este contexto global, Sudamérica es una de las pocas regiones que presenta simultáneamente un panorama "triple positivo" de "Producción al alza, Importaciones a la baja, Consumo al alza". La rareza de esta combinación radica en que: el crecimiento de producción no proviene de nuevas inversiones en capacidad, sino de reparaciones impulsadas por políticas en las tasas de operación de líneas existentes; la caída de importaciones no se debe a una contracción de la demanda, sino a la manifestación de efectos de sustitución de importaciones tras la reestructuración del panorama competitivo; y el crecimiento del consumo proviene de una recuperación genuina de la demanda del usuario final, poseyendo cierto grado de sostenibilidad.

Factores de riesgo clave

- Riesgos del lado de las importaciones: Si la inflación sube y las presiones de costos de construcción aumentan en la segunda mitad de 2026, el gobierno brasileño podría relajar las medidas antidumping. En ese escenario, las importaciones competitivas regresarán, el FOB de exportación de HRC de Sudamérica enfrentará riesgos a la baja, y el aumento de la producción local podría verse fuertemente descontado. Si los precios de países proveedores alternativos siguen siendo competitivos también determinará si la compresión de importaciones se materializa según lo esperado.

- Riesgos del lado de las exportaciones: Si EE. UU. amplía el alcance de los aranceles de la Sección 232 o eleva las tasas, las exportaciones de Brasil a EE. UU. enfrentarán choques sistémicos—el exceso de capacidad local presionará a la baja los precios domésticos, creando un choque inverso a la recuperación de beneficios.

La narrativa más profunda del mercado siderúrgico sudamericano es la tensión entre el potencial a largo plazo de la demanda del usuario final y la distorsión a corto plazo del panorama competitivo. Durante los últimos tres años, el exceso de capacidad de China sustituyó sistemáticamente la cuota de mercado de los productores locales en materiales de construcción usando ventajas de precio, creando un escenario distorsionado donde el consumo crecía mientras los beneficios de los productores se desacoplaban—el consumo subía, la producción caía y los beneficios se deterioraban. En 2026, todo apunta en una dirección: tras el despliegue intensivo de políticas antidumping, el panorama competitivo se está reestructurando. Las señales triples de producción, importaciones y precios se han corroborado mutuamente, proporcionando a las empresas siderúrgicas locales la ventana más favorable para la reparación de beneficios en los últimos cinco años.

Sin embargo, esta ventana de reparación tiene un límite temporal de aproximadamente 12–18 meses. Si pueden completar la reparación de beneficios, lanzar inversiones de transición verde y avanzar en la diversificación de exportaciones durante este período determinará si la industria siderúrgica sudamericana puede asegurar una posición más alta en la cadena de valor en la próxima ronda de competencia global. La brecha de calidad, la concentración de exportaciones y la transición de procesos (los costos de salida de los altos hornos son extremadamente elevados) son tres fallas profundas que atraviesan los próximos 5–10 años; mientras tanto, las dotaciones de recursos de mineral de hierro (ley del mineral de hierro de la región minera de Carajás al 66%), las ventajas de costos de producción de bajo carbono (la intensidad de carbono de Gerdau es solo el 50% del promedio global) y el potencial de consumo de una población de 436 millones sirven como los anclas de valor a largo plazo más sólidas para este mercado.