En 2025, los mercados globales de vehículos de nueva energía (NEV) y almacenamiento de energía de nuevo tipo continuaron en auge. Las empresas chinas de baterías de litio, aprovechando su experiencia tecnológica y ventajas de escala, siguieron dominando la cadena de suministro global. Recientemente, las empresas chinas de baterías de litio cotizadas en bolsa publicaron de forma concentrada sus informes anuales de 2025. Basándose en la recopilación y compilación de datos públicos, este informe examina la producción, los envíos y las ventas de la industria china de baterías de litio a lo largo de 2025, proporcionando perspectivas sobre las tendencias de desarrollo del sector.

El análisis seleccionó empresas cotizadas que divulgaron datos específicos de producción y ventas de celdas de batería, incluyendo CATL, EVE, Gotion High-tech, Sunwoda, REPT Battero y Zenergy. Por un lado, estas empresas son altamente representativas del sector, abarcando desde el líder absoluto hasta actores emergentes fuertes. Por otro lado, este es un período en que las empresas cotizadas están publicando intensivamente sus informes anuales de 2025 e informes trimestrales del Q1 2026, lo que hace que los datos de estas empresas sean los más actualizados y fiables, reflejando con precisión el estado actual del sector. Además, algunas otras empresas cotizadas de baterías de litio solo divulgaron cifras de ingresos financieros en sus informes anuales sin publicar datos físicos específicos de producción y ventas en capacidad (GWh) o energía (Ah). Para garantizar la precisión y comparabilidad de las dimensiones de datos del informe, seleccionamos específicamente estas empresas que divulgaron pública y transparentemente sus datos específicos de capacidad de producción y ventas.

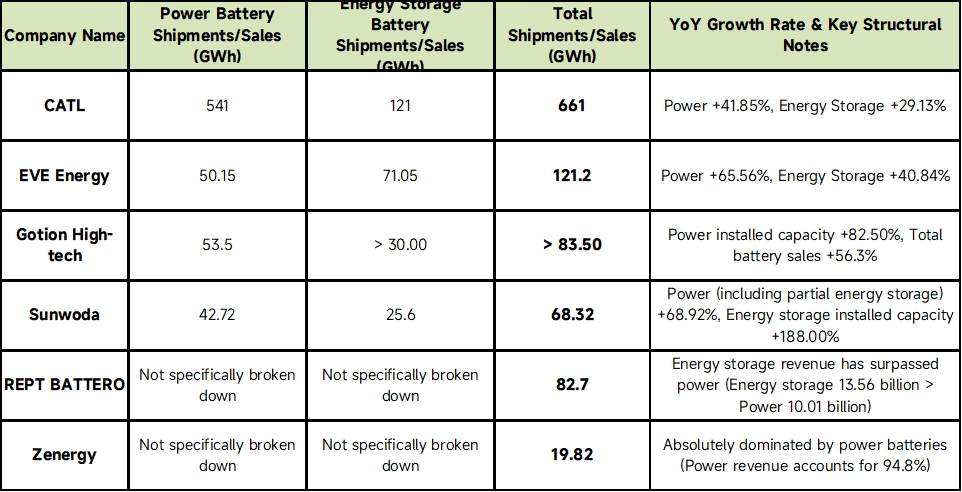

I. Panorama de los datos de producción y ventas de 2025 de las principales empresas de baterías de litio

Los siguientes datos fueron recopilados y compilados a partir de los informes anuales publicados por cada empresa:

(Fuente de datos: Informes anuales de las respectivas empresas)

(Nota: REPT Battero y Zenergy no desglosaron volúmenes físicos específicos de EV y ESS en GWh en sus informes anuales, pero sus enfoques estratégicos claramente diferenciados pueden identificarse a partir de las ventas totales y las estructuras de ingresos.)

II. Resumen del sector y perspectivas futuras

Basándose en los datos anteriores de los informes anuales y el contexto macroeconómico actual de la industria china de baterías de litio, se identifican las siguientes tendencias de desarrollo del mercado para 2025 y más allá:

1. Fuerte producción y ventas, el almacenamiento de energía se convierte en un campo de batalla principal paralelo

En 2025, los datos de producción y ventas de las principales empresas chinas de baterías de litio mostraron un alto crecimiento interanual de dos o incluso tres dígitos (p. ej., batería de potencia de Gotion High-tech +82,5%, almacenamiento de energía de Sunwoda +188%). En general, la estructura de "doble motor" del sector se ha consolidado plenamente: los NEV mantienen la base fundamental, mientras que las baterías ESS han pasado de ser un "negocio secundario" a un pilar de negocio central para múltiples empresas (p. ej., EVE, REPT Battero). Los volúmenes de producción superaron ligeramente a los de ventas en todas las empresas, manteniendo una rotación de inventario saludable, lo que refleja una fuerte confianza en la demanda futura.

2. Desarrollo tecnológico: gran capacidad y alta tasa C como tendencia dominante

Detrás del auge en producción y ventas, la iteración tecnológica es el motor central.

Batería de potencia: Las baterías de carga rápida de alta tasa C (p. ej., carga ultrarrápida 4C/5C), soluciones de alta densidad energética y baterías dedicadas para modelos PHEV/de autonomía extendida están prosperando; mientras tanto, las empresas aceleran su despliegue hacia baterías semi-sólidas/totalmente sólidas y otras tecnologías de frontera.

Batería ESS: La capacidad de las celdas evoluciona hacia tamaños mayores (p. ej., 314Ah, 588Ah o superiores), buscando mayor vida útil cíclica (más de 15.000 ciclos) y mayor eficiencia energética del sistema para reducir el costo nivelado de energía (LCOE) durante todo el ciclo de vida.

3. Intensificación de la competencia en precios y mercado: volumen compensando precio, reducción de costos por escala

Aunque las empresas mencionadas lograron un crecimiento explosivo en volúmenes de producción y ventas, el sector enfrenta generalmente brutales "guerras de precios" y presión de reducción de costos. Tras el retroceso de los precios del carbonato de litio y otras materias primas aguas arriba, los precios por vatio-hora de las celdas en 2025 se encuentran básicamente en rangos mínimos históricos. En este contexto, la lógica central de supervivencia de las empresas ha pasado a ser "volumen compensando precio" y "reducción de costos por escala". Gigantes como CATL mantienen márgenes de beneficio mediante ventajas en la cadena de suministro, mientras que otras empresas compensan el riesgo de caída de precios con tasas de crecimiento de envíos superiores al 50%.

![[Batería de litio: Wanrun New Energy ajusta el plan de recompra para el proyecto de 100.000 toneladas de material catódico]](https://imgqn.smm.cn/usercenter/JSjkr20251217171728.jpg)