El 24 de abril, el Índice SMM de Concentrado de Cobre Importado (semanal) se situó en -81,44 USD/tms, bajando 2,83 USD/tms respecto a la lectura anterior de -78,61 USD/tms. El TC profundamente negativo refleja la estrechez del mercado global de concentrado de cobre, que ya ha pasado de expectativas del mercado a una contracción rígida real de la oferta.

En el primer trimestre de 2026, las principales empresas mineras del mundo revisaron frecuentemente a la baja sus guías de producción, con interrupciones del lado de la oferta que superaron con creces las previsiones de principios de año. Freeport redujo significativamente su pronóstico de producción de cobre para todo 2026 de 1,542 millones de toneladas a aproximadamente 1,406 millones de toneladas, con una tasa de recuperación esperada de solo 65%, debido a una recuperación más lenta de lo previsto en su mina Grasberg en Indonesia, afectada por deslizamientos de lodo y humedad del mineral. Además, los bloqueos de carreteras causados por huelgas en las minas Escondida y Zaldívar de BHP han generado impactos reales en la producción que aún deben monitorearse.

Según datos exclusivos de SMM, el déficit global de concentrado de cobre en 2026 se estima en 317.000 toneladas métricas de metal, situación que podría aliviarse parcialmente en 2029.

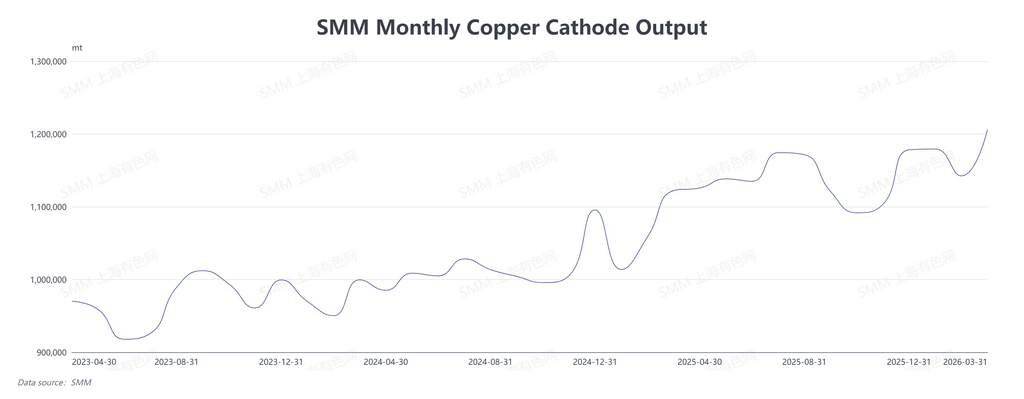

En marcado contraste con el TC persistentemente a la baja, las tasas de operación de las fundiciones nacionales se mantuvieron altas en el T1 2026. Según datos de SMM, la producción de cobre electrolítico de China en marzo de 2026 alcanzó 1,2061 millones de toneladas, un aumento del 5,58% intermensual y del 7,49% interanual. En el T1 2026, la producción total de cobre electrolítico fue de 3,5278 millones de toneladas, un aumento del 4,60% intertrimestral y del 10,45% interanual.

Los datos de encuesta de SMM muestran que 11 fundiciones han confirmado programas de mantenimiento para el T2 2026. Esto significa que se espera una disminución de la producción nacional de cobre electrolítico en el T2, con un probable ajuste temporal del suministro spot en mayo y junio. Sin embargo, algunas fundiciones han informado que, debido a los altos precios del ácido sulfúrico, los tiempos de finalización del mantenimiento podrían adelantarse.

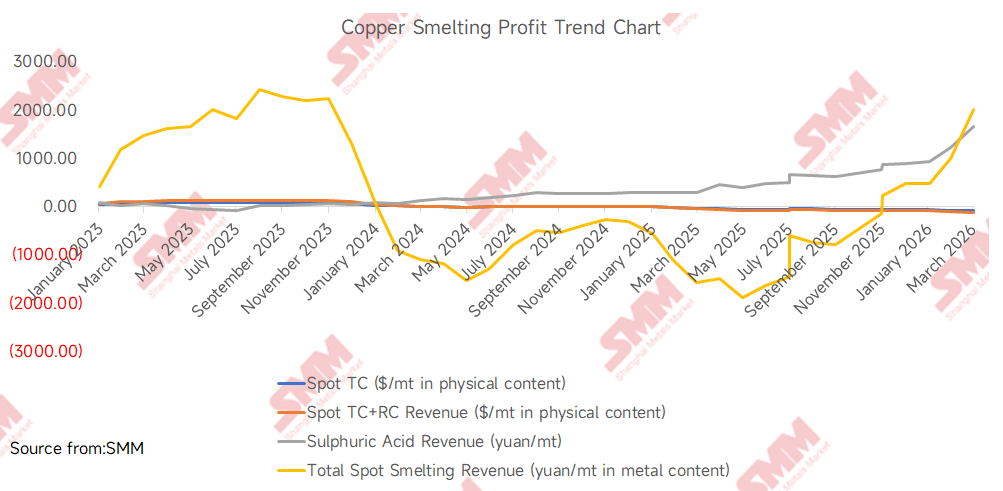

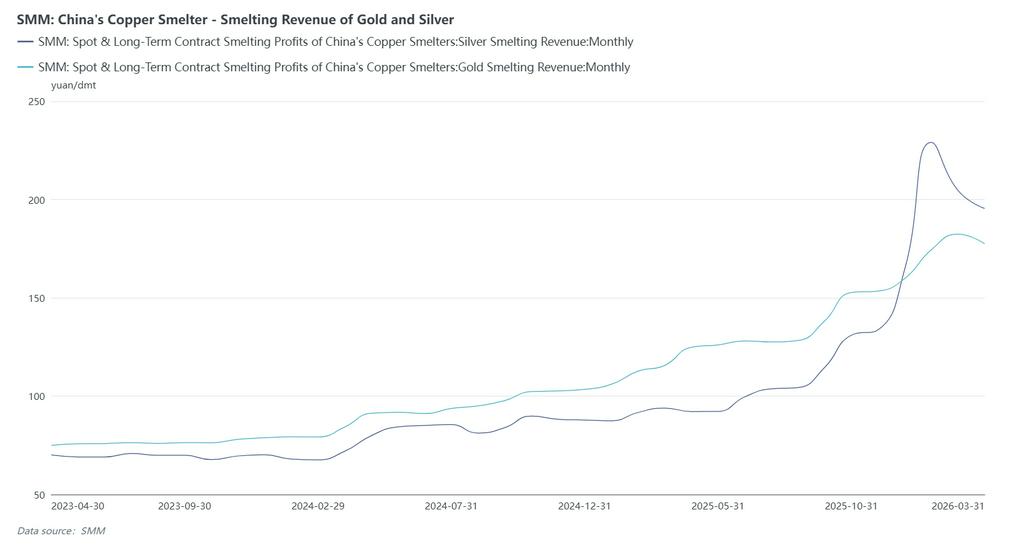

El ácido sulfúrico es actualmente la fuente de ingresos por subproductos más importante para la industria de fundición de cobre. Según datos de SMM, el 24 de abril de 2026, el índice de ácido de fundición de cobre de China se situó en 1.660,5 RMB/tonelada, un aumento de 31,5 RMB/tonelada respecto al período anterior. Dado que los ingresos por ácido sulfúrico han subido constantemente desde 890 RMB/tonelada a principios de 2026 hasta 1.660,5 RMB/tonelada en abril de 2026, basándose en la coproducción de 3-4,5 toneladas de ácido sulfúrico por tonelada de cobre electrolítico, los ingresos por ácido sulfúrico ahora pueden cubrir el costo de adquisición de concentrado de cobre y parte del costo de procesamiento para las fundiciones. La pendiente ascendente y magnitud de este aumento superan el deterioro del TC spot. El impulso sustancial en la rentabilidad del ácido sulfúrico permite a las fundiciones tolerar TC más bajos, creando un ciclo de "precios más altos de ácido sulfúrico, TC más bajos". Mientras tanto, el alza de los precios del oro y la plata ha ampliado aún más los márgenes de beneficio integral de las fundiciones. Aunque el segmento de fundición de cobre registra pérdidas profundas, impulsado por las cuantiosas ganancias del ácido sulfúrico, el oro y la plata, las fundiciones nacionales de cobre han podido mantener altas tasas de operación sin recortes de producción a gran escala causados por el TC profundamente negativo.

Además, aproximadamente el 20% del cobre electrolítico mundial proviene de procesos hidrometalúrgicos, con la RDC y Chile representando conjuntamente casi el 80% de esa producción. La producción hidrometalúrgica de cobre consume grandes cantidades de ácido sulfúrico, y el azufre es una materia prima clave para el ácido sulfúrico. La actual interrupción en el Estrecho de Ormuz ha cortado aproximadamente el 50-60% de los envíos marítimos de azufre de Oriente Medio, elevando los precios del azufre y el ácido sulfúrico. Cabe destacar que, a medida que avanza finales de abril de 2026, las restricciones a la exportación de ácido sulfúrico combinadas con el aumento de la producción nacional han mostrado señales de debilitamiento de precios. Si los precios del ácido sulfúrico continúan bajando, comprimirá directamente los márgenes de beneficio integral de las fundiciones nacionales. En ese momento, la doble presión del TC persistentemente bajo y la caída de los precios del ácido sulfúrico podría desencadenar recortes reales de producción en el lado de la fundición.

Aunque los precios del oro y la plata no determinan directamente las tendencias del TC, su lógica de valoración macro como parte del sector de metales no ferrosos merece atención. El mercado ha descontado en gran medida la expectativa de que la Reserva Federal no recortará las tasas de interés en absoluto en 2026, con el primer recorte posiblemente retrasado hasta julio de 2027. Para el cobre, un recorte retrasado significa que no habrá alivio a corto plazo de la liquidez macro, pero la lógica central de valoración del cobre sigue siendo la pugna continua entre el ajuste de la oferta minera y la demanda rígida. En otras palabras, los metales preciosos están bajo presión, pero el centro de valoración de los metales industriales permanece en los fundamentos reales de oferta-demanda, lo que explica por qué la debilidad del oro y la plata no ha arrastrado a la baja los precios del cobre.

Según SMM, para las fundiciones chinas, las transacciones spot de TC de concentrado de cobre nacional son factibles en el rango de -81 USD/tms a -88 USD/tms. Algunos tenedores han intentado ofrecer TC a -100 USD/tms, mientras que algunas fundiciones están dispuestas a aceptar entregas en el extremo inferior alrededor de -90 USD/tms. La tendencia bajista del TC aún no se ha detenido, y la actividad de compra de las fundiciones puede haberse debilitado ligeramente, pero no de forma significativa.

Áreas clave a observar en adelante:

Lado del ácido sulfúrico: La tendencia de precios dependerá de la interacción de múltiples factores. Primero, la dirección de la política de exportación de ácido sulfúrico de China: si las restricciones a la exportación continúan, la oferta nacional será relativamente abundante y los precios podrían caer desde máximos; si se permiten temporalmente las exportaciones, los riesgos de suministro de cobre hidrometalúrgico en el extranjero aumentarán, pero los precios nacionales del ácido sulfúrico podrían encontrar soporte. Segundo, la recuperación del suministro de azufre: cuándo el transporte marítimo por el Estrecho de Ormuz vuelva a la normalidad afectará directamente el ritmo al que el azufre de Oriente Medio pueda complementar los mercados globales. Tercero, los cambios estacionales de demanda de productos aguas abajo como los fertilizantes fosfatados también causarán volatilidad periódica de precios del ácido sulfúrico.

Lado minero: Enfoque en el progreso del proyecto de conversión de Grasberg, los resultados de las negociaciones laborales en minas chilenas y la estabilidad logística en minas como Las Bambas en Perú. Cualquier nueva liberación de oferta aliviará efectivamente la presión sobre el TC.

Lado macro: Monitorear la trayectoria de política monetaria de la Reserva Federal, el índice del dólar estadounidense, el efecto impulsor real de las políticas pro-crecimiento de China sobre el consumo de cobre, y si la tasa de crecimiento de la demanda de cobre en los sectores globales de nuevas energías se está desacelerando marginalmente.

![La incertidumbre del conflicto en Oriente Medio arrastró a la baja los precios del cobre; el cobre de la Bolsa de Shanghái cerró con una caída intradía del 0,56 % [Comentario SMM sobre el cobre de la Bolsa de Shanghái]](https://imgqn.smm.cn/usercenter/CaDcj20251217171711.jpg)