SMM 29 de abril:

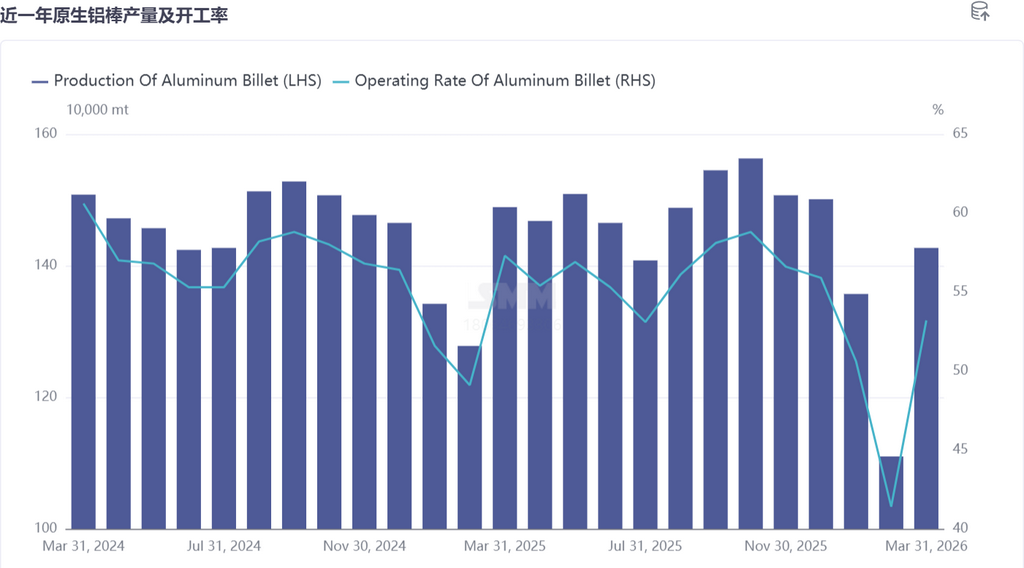

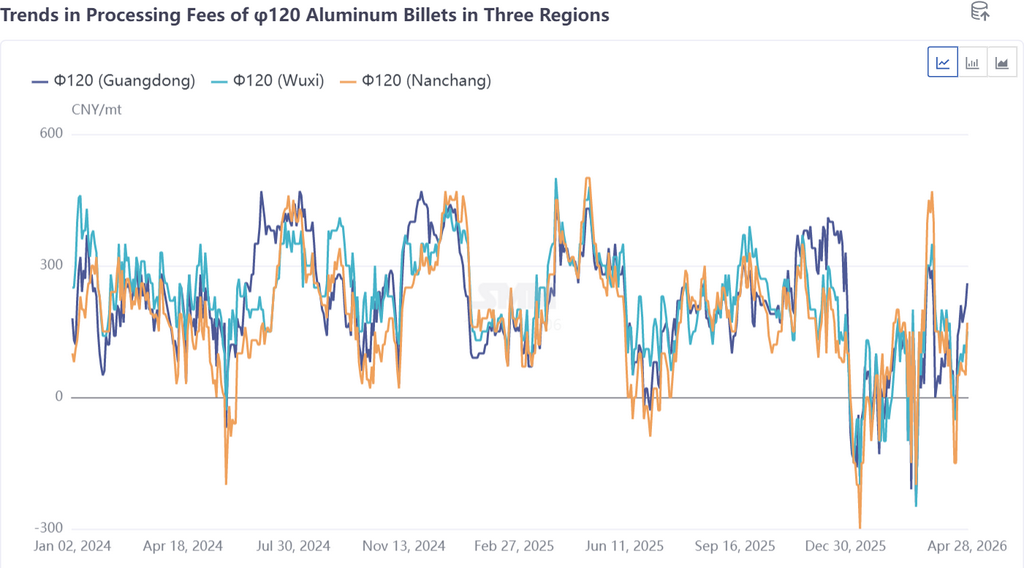

Mercado de palanquillas de aluminio SMM: En marzo, la tasa de operación de palanquillas de aluminio repuntó significativamente 11,8 puntos porcentuales intermensual hasta el 53,2%, aunque aún descendió 4,1 puntos porcentuales interanual. Las empresas de perfiles aguas abajo completaron básicamente la reanudación de actividades tras el Festival de los Faroles, con mayor disposición e intensidad de compra de materias primas. Las transacciones del mercado de palanquillas de aluminio se encontraban en fase de recuperación acelerada, y tanto el inventario social como el inventario en fábrica mostraron claras tendencias de desestocaje. Con la entrada de los sectores fotovoltaico y de baterías en el período de pedidos urgentes de exportación, los pedidos de palanquillas industriales se recuperaron, brindando cierto soporte al lado de la oferta doméstica en marzo. Sin embargo, dado que la tendencia débil en el sector de perfiles arquitectónicos permaneció sin cambios, la demanda final difícilmente mostraba mejoras sustanciales. Las tarifas de procesamiento de palanquillas de construcción grado 6063, que dominaban el mercado en niveles bajos, difícilmente podían considerarse satisfactorias. Aunque el centro subió lentamente desde mínimos previos, continuó por debajo de la línea de costos desde el primer trimestre. Mientras tanto, las altas fluctuaciones del precio del aluminio eran desfavorables para la estabilidad de los pedidos de las empresas procesadoras, al tiempo que impulsaban un fuerte aumento de los costos de producción. Las transacciones reales seguían dependiendo de descuentos por volumen, y las empresas de palanquillas al borde de las pérdidas aún enfrentaban severa presión de capital. El sentimiento de reabastecimiento de las empresas aguas abajo estaba claramente bajo presión, los beneficios del sector disminuyeron y la competencia se intensificó continuamente, provocando que el desempeño general de recuperación del lado de la oferta de palanquillas durante la temporada alta de marzo quedara por debajo de las expectativas previas.

A medida que abril llega a su fin, la recuperación de la demanda es el motor central para aliviar la presión de inventarios. El acopio previo al Año Nuevo Chino por parte de las industrias aguas abajo fue relativamente limitado este año. Tras las vacaciones, con la recuperación constante de las tasas de operación empresariales, los pedidos de demanda rígida terminal se liberaron continuamente, brindando fuerte soporte a las retiradas de almacén en el mercado spot. Combinado con la profundización gradual de la tradicional temporada alta de consumo "Marzo Dorado, Abril Plateado", la disposición de compra de las empresas procesadoras aguas abajo se recuperó y las transacciones del mercado spot fueron generalmente activas, compensando eficazmente la presión incremental del lado de la oferta aguas arriba. Sin embargo, la contradicción central de que las transacciones reales de palanquillas de aluminio dependan de descuentos por volumen no mostró mejoras significativas, y las acciones de reabastecimiento aguas abajo se volvieron cada vez más cautelosas y racionales. Considerando la proporción nacional de aluminio líquido, las expectativas de producción de las empresas muestrales de palanquilla de aluminio y el comportamiento del inventario social, inventario en fábrica y tarifas de procesamiento de palanquilla de aluminio tras las vacaciones, SMM prevé que el lado de la oferta nacional de palanquilla de aluminio mantendrá operaciones estables en abril, con una tasa de operación que se espera suba ligeramente hasta alrededor del 53,3%. Sin embargo, esto sigue siendo bajo en comparación con los niveles de temporada alta del mismo período en años anteriores, y la intensificación de la competencia destructiva de precios sigue siendo severa.

Cabe destacar que, a medida que se acerca la transición de temporada alta a baja, de mayo a julio se entra en el período de alta incidencia de recortes de producción escalonados en las empresas de palanquilla de aluminio, y ya se observan señales de ello en el suroeste de China. Aunque las tarifas de procesamiento de palanquilla de aluminio en tres regiones han mostrado señales de tocar fondo desde finales de abril, el desempeño desde el primer trimestre ha dejado la rentabilidad de las empresas de palanquilla de aluminio en un estado preocupante. La eficiencia productiva de las plantas de palanquilla en algunas regiones se ha debilitado, con empresas recurriendo al mantenimiento de líneas de producción, revisión de equipos, cambio de productos y reducción de materias primas para lograr recortes marginales de producción. Se espera que la tasa de operación nacional de palanquilla de aluminio no muestre mejoras en mayo.

Considerando la situación actual de la industria, es improbable que el mercado de palanquilla de aluminio experimente una fuerte reversión a corto plazo. El desequilibrio estructural entre oferta y demanda sigue siendo prominente, la resistencia en los envíos de la industria permanece elevada y la competencia en tarifas de procesamiento de palanquilla de aluminio se intensifica cada vez más, con una competencia destructiva de precios en aumento continuo. En esta etapa, el mercado adopta generalmente un modelo de negocio de precio bajo por volumen, y el lado de las compras sigue las tendencias del mercado y adquiere a precios vigentes, lo cual se ha convertido en la norma de la industria.

De cara al futuro, las tendencias de fluctuación del precio del aluminio primario, el ritmo de recuperación de los pedidos de uso final de perfiles y las políticas regulatorias relacionadas con la industria serán los factores clave fundamentales que determinarán las tendencias del mercado de palanquilla de aluminio e impulsarán la recuperación del mercado.

(Los datos de producción de abril son solo valores previstos. Aviso sobre la fuente de datos: los datos distintos de la información pública son derivados por SMM a partir de información pública, comunicación de mercado y modelos de base de datos interna de SMM, y son solo de referencia y no constituyen asesoramiento para la toma de decisiones.)

![[SMM Estadísticas semanales de inventario de tochos de aluminio de China]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)

![Mercado automovilístico en mayo: demanda interna bajo presión, exportaciones impresionantes; la diferencia de precio entre el aluminio A00 y la chatarra de aluminio se reduce, materias primas en escaso suministro [SMM Aleación de Aluminio para Fundición Comentario Matutino]](https://imgqn.smm.cn/usercenter/qKBjc20251217171650.jpg)