Como el «ancla» de la cadena de suministro global de imanes permanentes de tierras raras, los datos de exportación de China no son un mero reflejo de los flujos comerciales, sino un barómetro de la competencia entre grandes potencias. Mirando retrospectivamente el período 2022-2025, las fluctuaciones en el volumen total de exportación y los cambios en los destinos regionales reflejaron con precisión el panorama político internacional, evolucionando desde el «desacoplamiento de cadenas de suministro» hasta las «contramedidas de control de exportaciones». Situados en el presente de 2026, con el panorama geopolítico reconfigurado una vez más, estamos entrando en un nuevo ciclo de exportaciones.

Revisión de datos de exportación 2022-2025: del sprint al aterrizaje forzoso

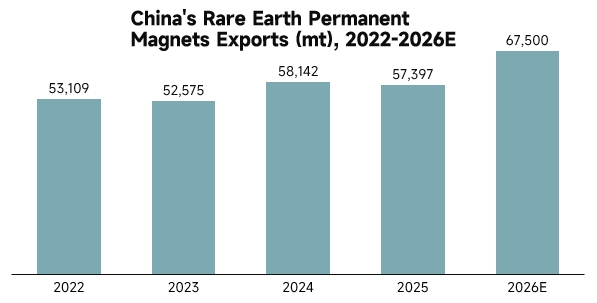

En los últimos cuatro años, el volumen total de exportación de imanes permanentes de tierras raras de China ha mostrado una tendencia compleja de «caída, repunte y posterior tope por políticas».

En 2022, con la cadena de suministro global aún en fase de recuperación pospandemia, las exportaciones totales se mantuvieron en un nivel relativamente alto de 53.109 toneladas. Al entrar en 2023, influenciadas por las estrategias de «reducción de riesgos» de Europa y Estados Unidos, las exportaciones totales cayeron brevemente a 52.575 toneladas, aunque ya se habían producido cambios estructurales: Europa, como vanguardia de las cadenas de suministro alternativas, vio sus importaciones dispararse a 26.995 toneladas, mostrando una fuerte voluntad de acumulación de reservas; mientras tanto, las importaciones estadounidenses se mantuvieron en 7.308 toneladas, reflejando la dependencia rígida de su manufactura de alta gama respecto a los materiales magnéticos chinos.

2024 fue un punto de inflexión clave. Impulsadas por el efecto de integración del Grupo de Tierras Raras de China y la recuperación de la demanda exterior, las exportaciones anuales totales alcanzaron un máximo de 58.142 toneladas. Alemania, con importaciones de 9.915 toneladas, se convirtió en el motor central del mercado europeo, y las importaciones estadounidenses también aumentaron a 7.446 toneladas. Sin embargo, esta prosperidad sufrió un frenazo repentino en 2025. Afectadas por los controles de exportación de China en abril sobre tierras raras medianas y pesadas como el disprosio y el terbio, las exportaciones anuales totales retrocedieron a 57.397 toneladas. Cabe destacar que las importaciones del mercado estadounidense se desplomaron a 5.933 toneladas, una contracción interanual significativa que refleja directamente el efecto de bloqueo del sistema de licencias de exportación sobre los flujos comerciales.

El papel decisivo de las relaciones China-EE. UU.: de la guerra comercial al sistema de licencias

En la gran narrativa de las relaciones China-EE. UU., los imanes permanentes de tierras raras han trascendido hace tiempo sus atributos de mercancía para convertirse en fichas clave en la guerra tecnológica y la seguridad nacional. Entre 2022 y 2024, a pesar de que EE. UU. impulsó su estrategia de "patio pequeño, valla alta" para reducir la dependencia de China en sectores como los vehículos eléctricos y la energía eólica, la demanda rígida de NdFeB de alto rendimiento en equipos de defensa como los cazas F-35 y los submarinos clase Virginia mantuvo las importaciones estadounidenses en la "línea vital" de 6.000-7.000 toneladas.

Sin embargo, el giro político de 2025 alteró este equilibrio. La implementación por parte de China de controles de exportación no fue una prohibición generalizada, sino una "jurisdicción de largo alcance" precisa. Para materiales magnéticos de alto rendimiento con uso dual civil-militar, el prolongado proceso de aprobación provocó directamente una caída abrupta en las importaciones estadounidenses. Los datos muestran que la reducción de las importaciones de EE. UU. en 2025 no se debió a la desaparición de la demanda, sino a un desajuste de oferta causado por las barreras comerciales. Esta "reducción pasiva por el aumento de los costes de cumplimiento" se ha convertido en la nueva normalidad del comercio de tierras raras entre China y EE. UU.

Divergencia en el mercado europeo y el "salvador solitario" de Alemania

A diferencia de las drásticas fluctuaciones en EE. UU., el mercado europeo presenta una unidad contradictoria. En 2023, el aumento de las importaciones europeas en su conjunto se debió a la necesidad urgente de establecer una cadena de suministro de energía verde independiente tras el desacoplamiento de la energía rusa. Pero en 2025, afectadas por la doble presión de la debilidad macroeconómica y el pánico ante los controles de exportación, las importaciones europeas totales retrocedieron a 20.565 toneladas.

Cabe destacar que el mercado alemán siguió un camino independiente. En 2025, las importaciones alemanas desafiaron la tendencia, creciendo hasta 11.768 toneladas, lo que representa más del 57% del total europeo. Esto refleja que, como centro de manufactura de alta gama de Europa, las industrias automotriz y de instrumentos de precisión de Alemania tienen una dependencia de los materiales magnéticos chinos de alto rendimiento muy superior a la de otras naciones europeas. Bajo el lema de "reducción de riesgos" de la UE, las empresas alemanas votaron con dinero real, manteniendo vínculos profundos con la cadena de suministro china.

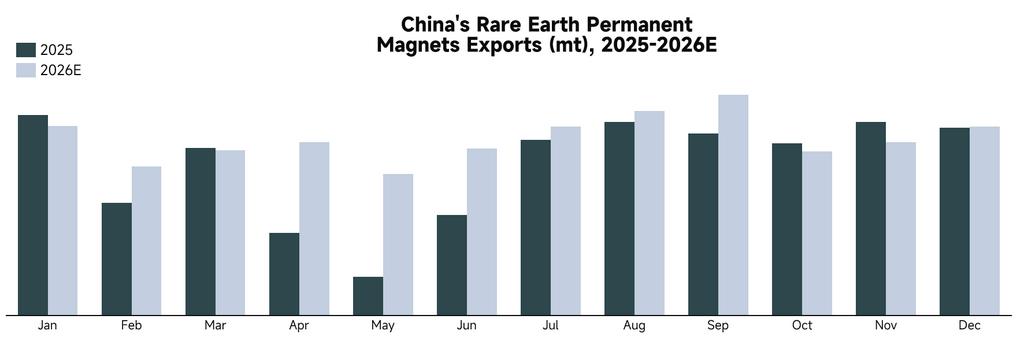

Perspectivas para 2026: rebote en forma de V en un contexto de distensión geopolítica

De cara a 2026, proyectamos que las exportaciones chinas de imanes permanentes de tierras raras superarán las 67.500 toneladas, inaugurando una fuerte recuperación. Esta previsión se basa en tres juicios fundamentales sobre el panorama político internacional actual.

En primer lugar, la desescalada táctica de las relaciones entre China y EE. UU. A medida que la administración Trump se empantana en la guerra entre EE. UU. e Irán, Estados Unidos necesita urgentemente evitar un conflicto directo con China en la dirección de Asia Oriental para concentrar recursos estratégicos en Oriente Medio. Mientras tanto, el mercado espera ampliamente que Trump visite China en 2026, y la expectativa de interacción de alto nivel aliviará considerablemente las tensiones comerciales. Para obtener el apoyo de China en cuestiones de seguridad regional, la parte estadounidense podría mostrar mayor flexibilidad en la aprobación de licencias de exportación de tierras raras, y la demanda acumulada de reabastecimiento en EE. UU. se liberará de manera concentrada.

En segundo lugar, el "reequilibrio" de las cadenas de suministro globales. Tras el ajuste de políticas en 2025, las empresas extranjeras se han adaptado en gran medida a los nuevos procesos de control de exportaciones de China. El impacto marginal decreciente de los costes de cumplimiento está permitiendo que los flujos comerciales regresen a los fundamentos de oferta y demanda.

Por último, el crecimiento de la demanda rígida. Ya sea por las expectativas de producción en masa de robots humanoides o por la recuperación en las instalaciones eólicas globales, todo proporciona una base sólida para las exportaciones de 2026. En resumen, impulsado por el doble motor de la disminución de la aversión al riesgo geopolítico y la recuperación de la demanda rígida, 2026 será un año en el que las exportaciones chinas de imanes permanentes de tierras raras volverán a una vía rápida de crecimiento.