En marzo de 2026, el mercado siderúrgico mundial experimentó un feroz "enfriamiento repentino" geopolítico. Según los últimos datos de la Asociación Mundial del Acero (worldsteel), la producción mundial de acero crudo en marzo cayó un 4,2% interanual hasta 159,9 millones de toneladas. Si la caída de la producción china puede atribuirse a una "contracción activa" impulsada por la compresión de márgenes de beneficio, la caída repentina de la producción en Oriente Medio es una "parálisis forzada" provocada por un cisne negro geopolítico. El conflicto entre EE. UU. e Irán que estalló el 28 de febrero, y el posterior bloqueo del Estrecho de Ormuz, han alterado completamente el ritmo de recuperación primaveral de la cadena de suministro siderúrgica mundial, con la sombra de crisis energéticas e interrupciones logísticas extendiéndose rápidamente a nivel global.

Análisis regional: El "enfriamiento repentino" en Oriente Medio y la CEI frente al crecimiento en África y Europa del Este

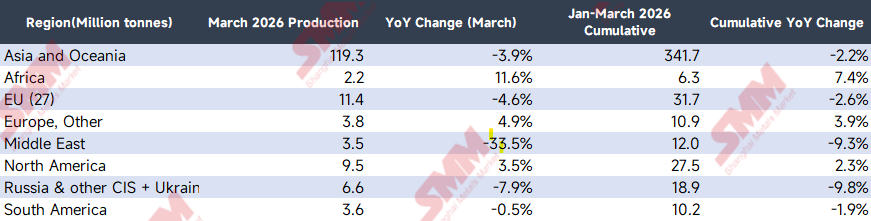

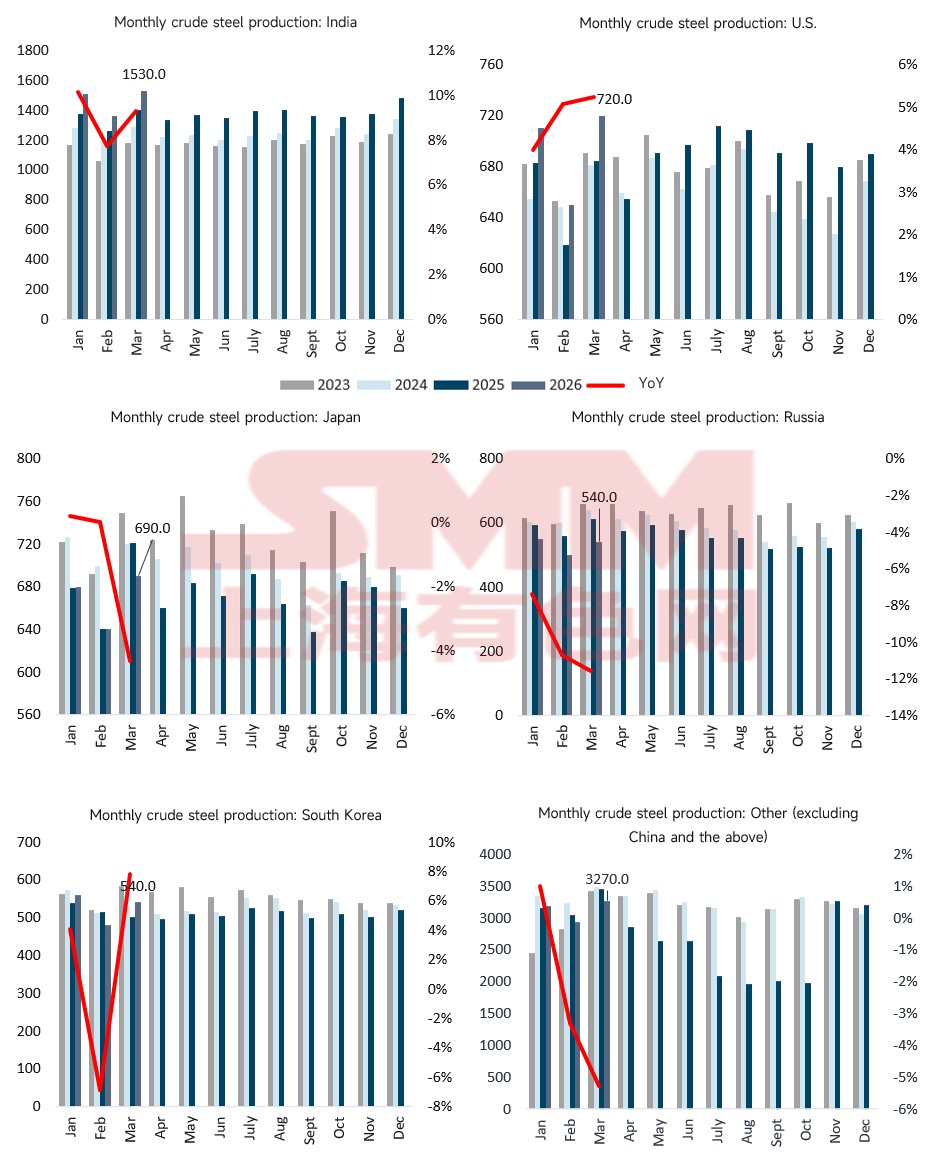

Observando la producción regional mensual, el centro de gravedad del suministro global cambió drásticamente en marzo.

(Fuente de datos: Asociación Mundial del Acero)

Entre los datos regionales de marzo, la caída de Oriente Medio fue la más llamativa. La producción de acero crudo en esta región se desplomó un 33,5% interanual en marzo, registrando solo 3,5 millones de toneladas. El mercado había anticipado que la región se vería afectada por factores estacionales como el Ramadán, pero el principal responsable de un recorte de producción tan masivo a "nivel físico" es precisamente la escalada repentina del conflicto entre EE. UU. e Irán el 28 de febrero y el bloqueo total del Estrecho de Ormuz.

- Doble corte de energía y logística: Irán, como mayor productor siderúrgico de Oriente Medio, vio cómo su capacidad de hornos de arco eléctrico (HAE), que depende en gran medida del proceso de Hierro de Reducción Directa (HRD) con gas natural, sufría un golpe fatal. El conflicto provocó daños en la infraestructura energética o racionamiento bélico en la región, causando cortes generalizados de gas y electricidad en las acerías.

- Canales de importación y exportación bloqueados: El bloqueo del Estrecho de Ormuz no solo cortó las rutas de exportación de productos siderúrgicos acabados de Oriente Medio, sino que, de forma más letal, bloqueó la importación de chatarra y materias primas relacionadas necesarias para mantener la región en funcionamiento. Esto obligó a numerosas acerías a declarar directamente fuerza mayor y apagar sus altos hornos y HAE.

Mientras tanto, la caída en la CEI se amplió en marzo respecto a los dos meses anteriores, reflejando que la recuperación de la temporada de construcción doméstica en Rusia en marzo no cumplió las expectativas tras verse obstaculizadas sus exportaciones. El crecimiento negativo en la UE está atrapado en un período donde las fluctuaciones de costes energéticos se entrelazan con la debilidad de los pedidos manufactureros. Cabe destacar que África fue la región de mayor crecimiento en marzo, impulsada principalmente por la liberación de nueva capacidad en el norte de África y el reabastecimiento estacional local de infraestructuras.

Análisis de países clave: La contracción activa de China y el "sprint de fin de trimestre" de India

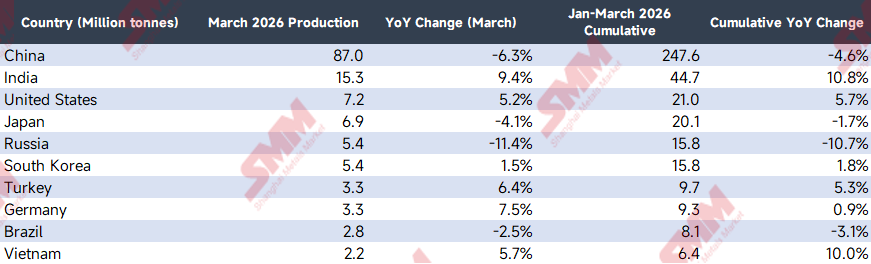

Las ondas expansivas del conflicto geopolítico no se detuvieron en Oriente Medio. El aumento de los precios energéticos globales y las tarifas de flete, junto con la paralización total del Estrecho de Ormuz, provocaron directamente una divergencia exacerbada entre los principales países productores en marzo.

(Fuente de datos: Asociación Mundial del Acero)

- Europa y EE. UU. (fuertes presiones de costes y puntos brillantes estructurales): A pesar de la amenaza de inflación en los costes energéticos importados, Estados Unidos (+5,2%) y Alemania (+7,5%) se mantuvieron resilientes en marzo. Esto se debió principalmente a aumentos estacionales de producción en sus sectores automotriz y manufacturero de alta gama, así como al apoyo continuo de los proyectos de ley de infraestructuras; a corto plazo, la demanda de productos planos absorbió la presión del aumento de costes. Sin embargo, resulta alarmante que la UE en su conjunto (-4,6%) siga débil, lo que indica que la prima geopolítica ya ha suprimido sustancialmente el frágil sector de la construcción europeo.

- China (defensa activa con -6,3%): Ante un repunte generalizado de las materias primas impulsado por el aumento del crudo, las acerías chinas enfrentaron presiones de costes de importación en alza, mientras la recuperación de la demanda interna de productos acabados sigue en un período de transición estructural. Ante márgenes de beneficio severamente comprimidos, las acerías nacionales aprovecharon para aumentar el mantenimiento y los recortes de producción durante la temporada alta tradicional. Se trata de una estrategia defensiva típica orientada al mercado.

- Auge de capacidad de India (+9,4%): India avanza hacia su objetivo estratégico nacional de capacidad siderúrgica. En el año fiscal 2025/2026, las nuevas capacidades de altos hornos en las que invirtieron fuertemente los gigantes siderúrgicos nacionales (como JSW, Tata, etc.) entraron en funcionamiento sucesivamente, iniciando una fase sustantiva de aumento de producción en el primer trimestre de este año. El enorme salto en la base de capacidad, combinado con el impulso del sprint de fin de año fiscal (31 de marzo) para cumplir objetivos, generó su alto crecimiento estructural en producción.

- Absorción de demanda rígida de Vietnam (+5,7%): Vietnam y la región de la ASEAN mantuvieron un crecimiento positivo estable en marzo, beneficiándose principalmente de la puesta en marcha gradual y el aumento de producción de proyectos de expansión de alta gama de decenas de millones de toneladas, como la Fase 2 de Dung Quat de Hoa Phat. Más importante aún, esta región se encuentra actualmente en una fase típica de desarrollo rápido. El stock de acero per cápita relativamente bajo proporciona una enorme elasticidad al alza, y la fuerte demanda rígida local de infraestructuras absorbió y digirió perfectamente estos nuevos incrementos, manteniendo una tasa de utilización de capacidad extremadamente alta.

Tendencias globales: El juego de existencias en regiones fuera de China

(Fuente de datos: Asociación Mundial del Acero)

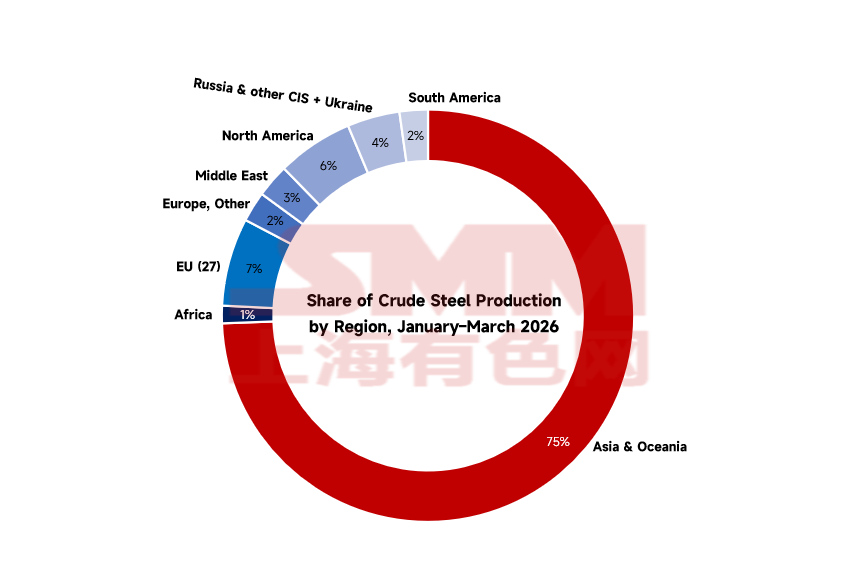

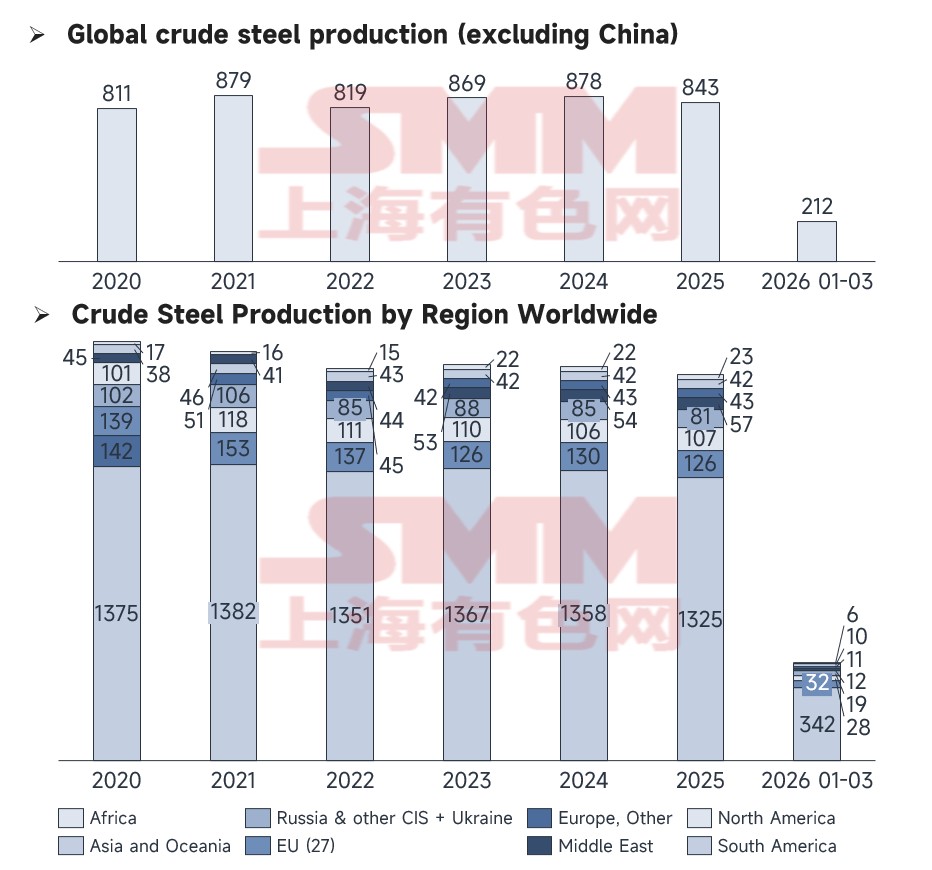

Una comparación muestra que la producción global (excluyendo China) en marzo de 2026 fue de 212 millones de toneladas. Aunque mantuvo el nivel de volumen promedio de los últimos años, el margen para el crecimiento incremental se está estrechando. La estructura apilada de la producción mundial de acero crudo en marzo revela que, aparte del dominio absoluto de Asia y Oceanía, el crecimiento de existencias en otras regiones se acerca a su techo. Las fluctuaciones mensuales dependen ahora más del equilibrio de suministro de materias primas (como la chatarra de acero).

Mapa de impulso mensual: Desglose de las tendencias de los principales mercados

A través de los datos de seguimiento mensual de SMM, se pueden observar de forma más intuitiva las trayectorias en tiempo real de los distintos países.

(Fuente de datos: Asociación Mundial del Acero)

- La deriva descendente de Rusia y Japón: Las líneas de producción de Rusia (-11,4%) y Japón (-4,1%) en marzo se situaron en mínimos históricos. Afectado por la desaceleración de las exportaciones manufactureras, la curva de producción de Japón en marzo no logró repuntar como se esperaba.

- Recuperación contratendencia en EE. UU. y Alemania: La producción de EE. UU. en marzo alcanzó 7,20 millones de toneladas (+5,2%), y la de Alemania 3,30 millones de toneladas (+7,5%). Esto se debe en gran medida a los aumentos estacionales de producción en las industrias automotriz y de fabricación de equipos de alta gama en ambos países durante marzo, que impulsaron liberaciones de volumen a corto plazo en la demanda de productos planos.

- Repunte exportador de Turquía: La producción de Turquía repuntó (+6,4%) en marzo, aprovechando en gran medida la brecha comercial internacional dejada por los recortes de producción de Rusia.

Perspectivas de abril: Intensificación del equilibrio ajustado y el efecto refugio del "poder adquisitivo del tipo de cambio"

De cara a abril de 2026, la continuación del bloqueo del Estrecho de Ormuz y las primas de guerra mantendrán la producción mundial de acero crudo bajo presión sostenida, alterando profundamente la lógica operativa del mercado.

- Brecha irreemplazable de Oriente Medio y el "equilibrio ajustado" extremo de la chatarra de acero global: A medida que el conflicto continúa, es altamente improbable que Oriente Medio logre una recuperación efectiva de capacidad en abril, lo que dejará una enorme brecha de suministro regional. Más grave aún, los recursos globales de chatarra de acero ya se encuentran en un equilibrio ajustado a largo plazo. Con Oriente Medio cortado como nodo importante de flujo de chatarra, las acerías de HAE en Turquía, el sur de Asia e incluso Europa y EE. UU. se verán obligadas a competir por recursos de chatarra a nivel global a precios elevados. El precio disparado de la chatarra erosionará implacablemente los beneficios de las acerías de HAE en el extranjero, convirtiéndose en el "techo" absoluto para la expansión de producción en regiones fuera de Oriente Medio en abril.

- Sudeste Asiático: Demanda rígida y dinámica cambiaria en una fase de desarrollo rápido: Ante los altos costes energéticos y la reestructuración de la cadena de suministro global, la región de la ASEAN (ASEAN-4, Vietnam, etc.) demuestra una posición de mercado única. Esta región se encuentra actualmente en una fase típica de desarrollo rápido. Su stock de acero per cápita relativamente bajo, combinado con la absorción de transferencias industriales, proporciona una demanda rígida innegable para la construcción local de infraestructuras y fábricas. En las condiciones turbulentas previstas para abril, la variable central para esta región se centrará en el tipo de cambio. En medio de los flujos de capital provocados por la crisis geopolítica, si las monedas locales de los países compradores como el ringgit malayo y el baht tailandés pueden mantener una apreciación relativa frente al dólar estadounidense, esto aumentará sustancialmente su poder adquisitivo real en dólares. Este poder adquisitivo mejorado puede cubrir eficazmente el coste denominado en dólares del acero importado, asegurando así la capacidad de acumulación de inventarios de las plantas de procesamiento y comerciantes regionales para palanquilla y bobinas laminadas en caliente (HRC) del exterior. Esto posiciona a la ASEAN como un raro lastre estable en el flujo comercial siderúrgico global en abril.

Conclusión: En la primavera de 2026, la industria siderúrgica ya no se trata solo de la interacción de las curvas de oferta y demanda. El bloqueo del Estrecho de Ormuz ha desgarrado por completo el antiguo equilibrio comercial. La producción global en abril tendrá que encontrar un difícil nuevo equilibrio en medio de las tensiones multidireccionales de los altos costes energéticos, los recursos de chatarra extremadamente escasos y el poder adquisitivo cambiario de los mercados emergentes.

![[Volumen diario de negociación de HRC de SMM] El volumen de negociación al contado retrocede desde máximos](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)