[Impacto del conflicto]

El estallido del conflicto en Oriente Medio el 28 de febrero de 2026 alteró significativamente la dinámica del mercado global de aluminio, generando una mayor volatilidad en los precios.

Los precios del aluminio en la Bolsa de Metales de Londres (LME) se dispararon junto con la escalada de tensiones, pasando de un precio oficial de 3.156,5 $/t el 27 de febrero a un máximo de 3.519,5 $/t a principios de marzo. Posteriormente, los precios retrocedieron al rango de 3.200-3.300 $/t a finales de marzo, a medida que el sentimiento del mercado se estabilizaba gradualmente.

El 28 de marzo, en respuesta a ataques contra zonas industriales iraníes, Irán supuestamente atacó a importantes productores regionales de aluminio, incluidos Aluminum Bahrain y Emirates Global Aluminum, mientras que Qatar Aluminum declaró fuerza mayor. Estos acontecimientos limitaron la producción de aluminio primario en Oriente Medio, restringiendo la liquidez del mercado y aumentando la incertidumbre en el suministro.

Como resultado de las interrupciones del suministro, la disponibilidad global de aluminio disminuyó, afectando particularmente a las regiones asiáticas fuera de China. Al entrar en abril, los precios del aluminio en la LME repuntaron a 3.400-3.500 $/t, superando los 3.600 $/t a mediados de abril y fluctuando en el rango de 3.500-3.600 $/t.

[Interrupciones en el transporte marítimo]

El conflicto inicialmente interrumpió los sistemas de transporte en Oriente Medio, siendo el Estrecho de Ormuz el más gravemente afectado. Los principales exportadores de aluminio —incluidos EAU, Arabia Saudita, Catar, Irán y Kuwait— enfrentaron importantes restricciones logísticas.

Las exportaciones que tradicionalmente pasaban por el Estrecho fueron severamente restringidas, obligando a los participantes del mercado a adoptar rutas logísticas alternativas, incluido el transporte terrestre a puertos del Mar Rojo. Estos ajustes incrementaron significativamente los costes de flete y extendieron los plazos de entrega.

En abril, la escalada del conflicto hacia la región del Mar Rojo limitó aún más las rutas marítimas alternativas. La mayoría de los buques Europa-Asia optaron por desviar su ruta por el Cabo de Buena Esperanza, elevando tanto los costes de flete como los tiempos de tránsito.

Según la investigación de mercado de SMM, los retrasos en la entrega de carga alcanzaron las 3-5 semanas, mientras que los costes de flete de contenedores aumentaron hasta un 60-70 %.

[Aluminio primario y procesamiento]

La reducción de las exportaciones de Oriente Medio restringió el suministro de aluminio primario en los principales países consumidores de Asia, particularmente Japón, Tailandia, India y Corea del Sur.

En 2024, Oriente Medio exportó 6,408 millones de toneladas de aluminio primario y productos clave de aluminio, representando estos cuatro países aproximadamente el 20,8 % (1,331 millones de toneladas). En 2025, las exportaciones disminuyeron a 6,071 millones de toneladas, con importaciones de estos países de aproximadamente 1,215 millones de toneladas (~20 %).

La demanda de aleaciones de aluminio primario y palanquillas (especialmente la serie 6xxx) se mantuvo fuerte. Los datos de SMM muestran que tras el estallido del conflicto, las tarifas de procesamiento de palanquillas 6063 en el Sudeste Asiático aumentaron de 200-250 $/t a 250-300 $/t, alcanzando un máximo de 300-310 $/t.

Los comentarios del mercado indican una recuperación en la demanda de palanquillas 6xxx, con transacciones tanto nacionales como de exportación en Malasia y Tailandia aumentando significativamente en abril. El sentimiento de compra aguas abajo mejoró, compensando las condiciones de mercado más débiles observadas en enero-febrero.

La demanda de aleaciones primarias de fundición también se fortaleció. Los elevados precios del aluminio, la reducción del suministro de Oriente Medio y el crecimiento en sectores aguas abajo como el automotriz (particularmente en Tailandia) impulsaron un aumento de consultas para aleaciones como A356, AlSi10MnMg y AlSi10FeMg.

Cabe destacar que el interés en el aluminio bajo en carbono también ha aumentado, reflejando una creciente alineación con las políticas internacionales de descarbonización como el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE. En un contexto de restricción del suministro primario, la importación de productos semiacabados de aluminio desde regiones alternativas podría convertirse en una opción cada vez más viable.

[Aluminio secundario]

Más allá de la producción primaria, Oriente Medio también ha sido un proveedor significativo de chatarra de aluminio y aleaciones secundarias, funcionando como un centro emergente de reciclaje y procesamiento antes del conflicto.

India y Corea del Sur son importadores clave de chatarra de Oriente Medio. En 2024, la región exportó 628.000 toneladas de chatarra de aluminio, representando India y Corea del Sur el 62,6 % y el 13,5 %, respectivamente. En 2025, las exportaciones totales aumentaron a 766.000 toneladas, con importaciones de 489.000 toneladas (India) y 101.000 toneladas (Corea del Sur).

En medio del conflicto, los compradores de Japón y Corea del Sur diversificaron su abastecimiento hacia el Sudeste Asiático, particularmente Malasia y Tailandia, impulsando la demanda de aleación de aluminio secundario ADC12. Este cambio respaldó tanto los precios FOB del Sudeste Asiático como los precios CIF de Japón.

En abril, la continua escalada del conflicto generó demanda adicional desde India, con datos de SMM indicando varios miles de toneladas de consultas y transacciones incrementales en el Sudeste Asiático.

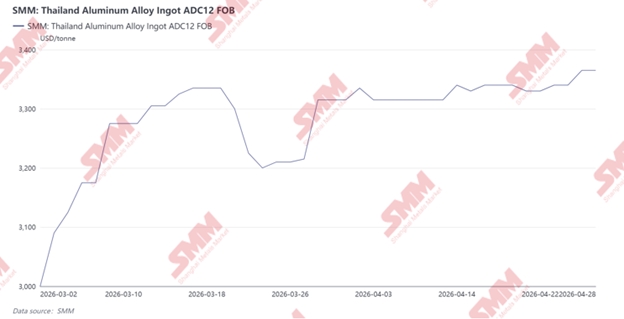

SMM comenzó a rastrear los precios FOB de ADC12 en Tailandia y Malasia en marzo de 2026. Los precios subieron de 3.000 $/t el 2 de marzo a 3.365 $/t el 27 de abril, registrando un aumento de 365 $/t. La actividad del mercado se mantuvo robusta, con fuertes exportaciones a Japón, Corea del Sur e India, junto con envíos constantes a China, Singapur y otras regiones. Algunos productores habrían asegurado pedidos hasta finales de junio y julio.

En cuanto a las materias primas, el alza de los precios del aluminio en la LME elevó los precios de la chatarra tanto importada como nacional. En Tailandia, la chatarra de cable de aluminio alcanzó los 115.000-120.000 THB/t (3.560-3.710 $/t) en abril, incrementando significativamente los costes de mezcla para los productores de palanquillas.

A medida que los precios de la chatarra subían, algunos productores de palanquillas redujeron el uso de chatarra y aumentaron la dependencia del aluminio primario. Mientras tanto, los precios más altos de la chatarra Tense redujeron los volúmenes de comercio, lo que llevó a los productores de ADC12 a sustituir con tipos alternativos de chatarra, incluidos materiales con mayor contenido de cobre, para optimizar las estructuras de costes.

La reducción del suministro de chatarra desde Oriente Medio también intensificó la competencia, particularmente a medida que India aumentó sus adquisiciones en mercados alternativos, restringiendo el suministro y elevando los precios en el Sudeste Asiático.

[Perspectivas]

El conflicto en Oriente Medio ha reconfigurado fundamentalmente los flujos comerciales de aluminio en Asia y a nivel global, aumentando la presión sobre el sector de procesamiento de aluminio del Sudeste Asiático.

Si el conflicto persiste, es probable que el comercio global de aluminio se regionalice más, con una menor disponibilidad de materias primas en Asia y una mayor circulación interna en los mercados occidentales.

China podría emerger como un proveedor clave de equilibrio, ya que la ampliación de los diferenciales de precios nacionales e internacionales podría abrir oportunidades de arbitraje en exportaciones de productos semiacabados de aluminio y aleaciones secundarias.

Sin embargo, el Sudeste Asiático podría enfrentar una presión creciente por la escasez de materias primas y la intensificación de la competencia, particularmente desde India. Al mismo tiempo, el endurecimiento de las políticas de bajas emisiones de carbono y la relocalización de cadenas de suministro occidentales podrían desafiar aún más la competitividad regional.

Por el contrario, una desescalada del conflicto y la normalización de las rutas logísticas podrían aliviar las restricciones de suministro, ejerciendo potencialmente una presión a la baja sobre los precios de productos de aluminio y aleaciones secundarias, devolviendo gradualmente el mercado a las condiciones previas al conflicto.

[Notas]

Los «18 países de Oriente Medio» referenciados en este informe incluyen:

Consejo de Cooperación del Golfo (CCG):

Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Omán, Baréin

Región del Levante:

Israel, Jordania, Líbano, Siria, Palestina

Otros países clave de la región:

Irán, Irak, Turquía, Egipto, Chipre, Libia, Yemen

El aluminio primario y los productos clave relacionados con el aluminio incluyen los siguientes códigos SA:

- 7601 – Aluminio en bruto

- 7604 – Barras, varillas y perfiles de aluminio

- 7605 – Alambre de aluminio

- 7606 – Chapas, planchas y tiras de aluminio, espesor > 0,2 mm

- 7607 – Hojas y tiras delgadas de aluminio

- 7608 – Tubos y tuberías de aluminio