SMM, April 27:

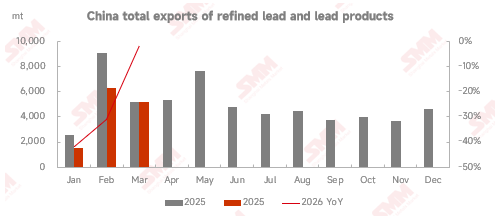

According to the latest data from China's General Administration of Customs (compiled by SMM), the import and export of refined lead and lead alloys in March 2026 were as follows: China's refined lead exports totaled 3,190 mt, down 36.83% MoM and up 12.78% YoY.

From January to March, combined exports of refined lead and lead products totaled 12,950 mt, down 23.43% YoY on a cumulative basis. On the import side, China's refined lead imports in March were 24,824 mt, and lead alloy imports were 24,575 mt. From January to March, combined imports of refined lead and lead products totaled 130,799 mt, up 285.95% YoY on a cumulative basis.

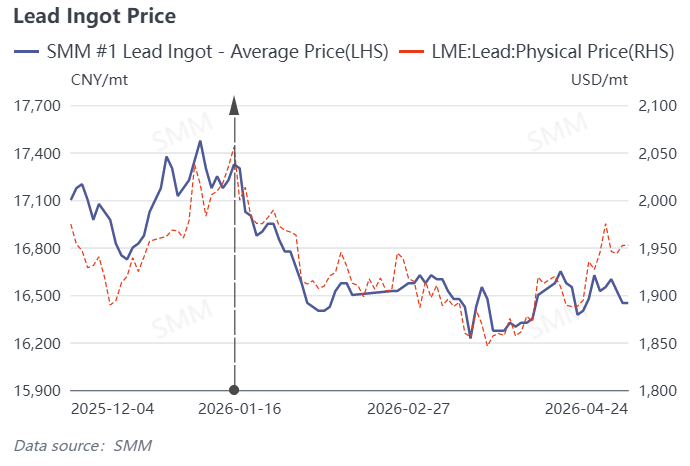

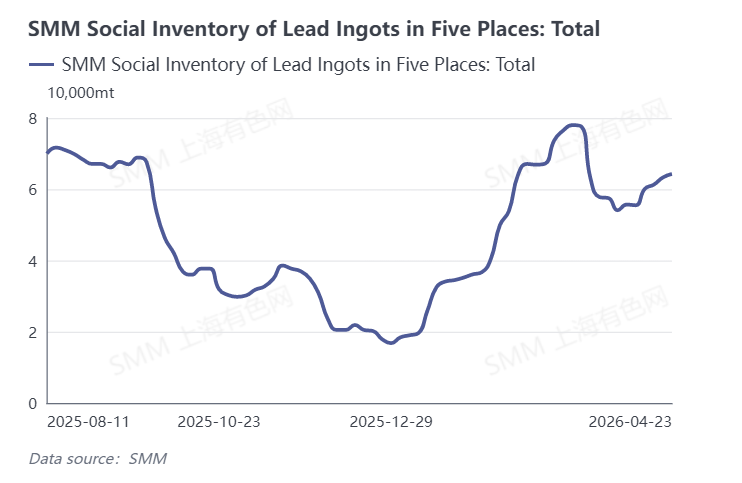

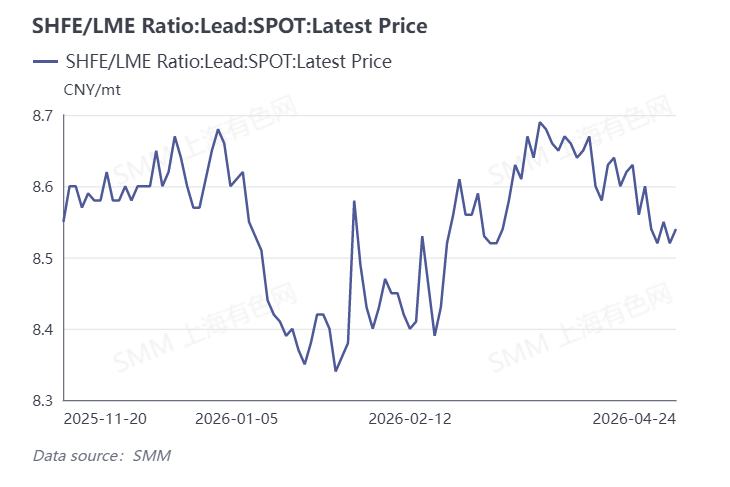

Lead prices generally followed a pattern of initial decline followed by stabilization in March. According to SMM spot quotes, in early March, dragged down by falling ex-China lead prices, the SHFE/LME lead price ratio widened, expectations for lead ingot imports rose, and combined with China's social inventory of lead ingots sitting at a 16-month high, lead prices fell consecutively. Entering mid-to-late March, lead prices showed signs of stopping falling: inventory at lead smelters and social warehouses began to draw down. Overall, the lead ingot import window remained open in March, with imported lead continuing to arrive at ports, suppressing domestic spot premiums.

In April, the lead-acid battery market entered the traditional consumption off-season, with some medium-to-large enterprises announcing production cut plans and weakened procurement demand for lead ingots. In addition, in mid-April, suppliers relocated lead ingots to delivery warehouses, making social inventory more visible, putting lead prices under pressure. The narrowing SHFE/LME price ratio further dampened enthusiasm for continued inflows of imported lead.

Entering May, bullish and bearish factors will coexist in China's lead market — the downstream off-season will continue but maintenance at large smelters will support the supply side, and lead prices are expected to remain range-bound. In contrast, LME lead inventory continues to draw down and cancelled warrants increase, supporting LME lead prices to fluctuate at highs. Import profitability is expected to narrow, and imports are expected to pull back MoM.

![Macro Situation Changes Frequently; Fundamentals Remain Firm: Subsequent Lead Prices May Dip and Then Rebound [SMM Lead Market Weekly Forecast]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)

![Lead prices weaken, raw material costs stay firm, and smelter losses continue [SMM Secondary Refined Lead Weekly Review]](https://imgqn.smm.cn/usercenter/xVgcv20251217171721.jpg)

![Multiple Factors Drive Significant Decline in Primary Lead Enterprise Inventory [SMM Primary Lead Inventory Weekly Review]](https://imgqn.smm.cn/usercenter/bAjSC20251217171721.jpg)