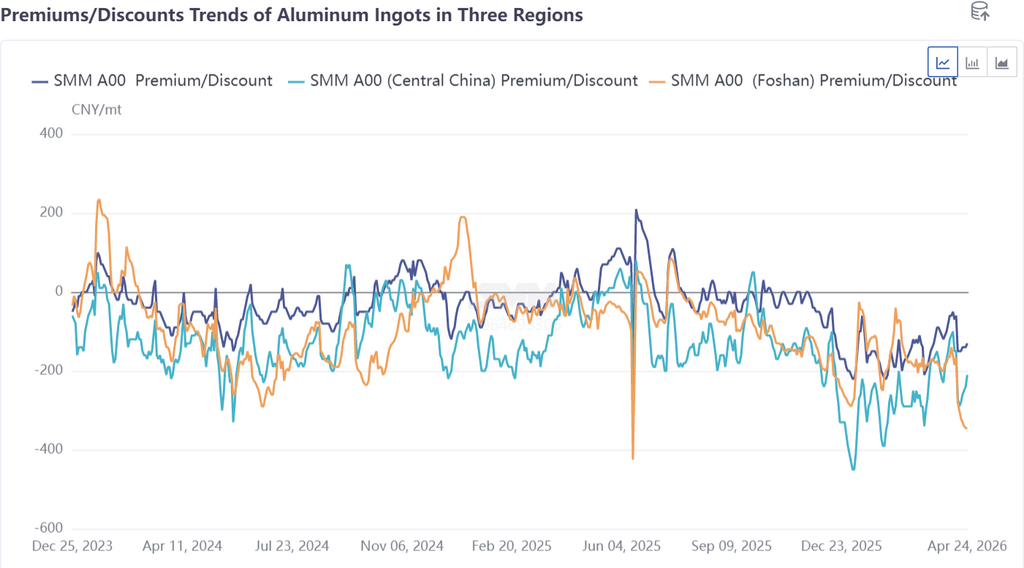

A medida que se intensificó la divergencia de inventarios regionales, el diferencial de precios spot entre el sur y el este de China continuó ampliándose, y las condiciones de precios para los flujos de carga interregionales han tomado forma preliminarmente. Al 24 de abril, los precios predominantes en el mercado del sur de China —aluminio SMM A00 (Foshan)— presentaban un descuento de 345 yuanes/t frente al contrato 2605, mientras que los precios predominantes en el mercado del este de China —aluminio SMM A00— presentaban un descuento de 130 yuanes/t frente al contrato 2605. El diferencial de precios entre ambas regiones superó los 200 yuanes/t, cubriendo los costes de envío, transporte de corta distancia y logística, abriendo oficialmente la ventana de transferencia entre Guangdong y Shanghái.

Esta semana, los consumidores finales en el mercado de aluminio del este de China mantuvieron en gran medida un aprovisionamiento justo a tiempo. Antes de las vacaciones del Día del Trabajo, los actores aguas abajo y los comerciantes se abastecieron con antelación, impulsando la actividad comercial del mercado. Tras la caída brusca de los precios del aluminio desde máximos y su posterior rebote, la disposición aguas abajo para reabastecerse en las caídas fue moderada, lo que impulsó un repunte semanal en las retiradas de almacén. El mercado spot exhibió características de "demanda rígida como soporte, acumulación de existencias en calentamiento y reducción de descuentos". En cuanto al mercado del sur de China, el sentimiento de negociación spot se mantuvo extremadamente débil esta semana. A medida que el impacto de las reducciones en facturas fiscales continuó fermentando, el sentimiento de aversión al riesgo en el mercado fue fuerte. Incluso la ejecución de contratos a largo plazo experimentó cierta volatilidad. Los comerciantes solo mantuvieron un aprovisionamiento justo a tiempo, y el entusiasmo aguas abajo ante la caída de los precios del aluminio fue igualmente limitado. El patrón de circulación holgada del mercado permaneció sin cambios, y la situación de descuentos profundos no mostró señales de recuperación por el momento.

Desde la perspectiva de la dirección de los flujos de carga, algunos productores aguas arriba en el suroeste de China ya han tomado la delantera en el ajuste de sus estrategias de envío, reduciendo las entregas al área de Foshan y redirigiendo la carga hacia el mercado del este de China, de mayor precio. Sin embargo, el patrón de circulación holgada en el mercado del sur de China permaneció sin cambios, el impacto de las reducciones en facturas fiscales continuó fermentando, el sentimiento de aversión al riesgo de los comerciantes fue fuerte, la ejecución de contratos a largo plazo fluctuó y la disposición de compra aguas abajo fue débil, lo que dificulta la reparación de los descuentos a corto plazo. En cambio, el mercado del este de China registró una demanda rígida estable por parte de los usuarios finales, la demanda de acumulación de existencias previa a las vacaciones se activó, la actividad comercial mejoró, los descuentos en el mercado spot se redujeron ligeramente y aumentó el atractivo para las fuentes de carga externas.

SMM considera que la ampliación del diferencial de precios entre Guangdong y Shanghái es un reflejo directo del desajuste regional entre oferta y demanda. Las transferencias interregionales aliviarán gradualmente la presión de inventarios en el sur de China y aumentarán las opciones de carga disponibles en el este de China, pero será difícil cambiar el patrón de altos inventarios en ambas regiones a corto plazo. En particular, la presión de inventarios y las expectativas de acumulación de existencias en el este de China tras las vacaciones siguen siendo elevadas. De cara al futuro, se debe prestar atención continua a la sostenibilidad del diferencial de precios, la eficiencia logística y la intensidad de los ajustes de envío por parte de los productores. Si el diferencial de precios se mantiene elevado, la escala de los flujos de carga del sur al este de China podría ampliarse aún más.

![Es improbable que disminuya la presión de inventarios de lingotes de aluminio en China con la proximidad del feriado del Día del Trabajo [Análisis SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)