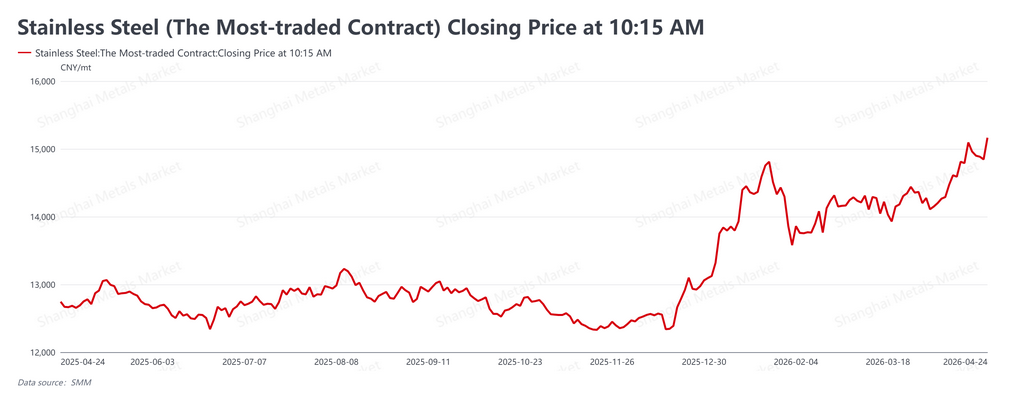

Los futuros de acero inoxidable en China cerraron la última semana de la tradicional temporada de demanda pico del "Abril Plateado" con tono firme (20-24 de abril de 2026), con el contrato más activo de la SHFE (SS2606) cerrando a 15.165 RMB/tm (aproximadamente 2.221 $/tm) el 24 de abril, un alza de 70 RMB/tm (unos 10 $/tm) respecto al viernes anterior. Las ganancias fueron impulsadas casi en su totalidad por la sesión del viernes, después de que las noticias sobre recortes en las cuotas mineras RKAB de Indonesia y el mantenimiento en importantes minas de mineral de laterita desviaran la atención del mercado desde la política macroeconómica hacia el soporte de costes por el lado de la oferta.

Contexto macroeconómico: estímulo interno y reducción de la prima de riesgo exterior

En el plano macroeconómico, los responsables políticos chinos continuaron reforzando las expectativas de crecimiento. La Comisión Nacional de Desarrollo y Reforma confirmó que acelerará el despliegue de 800.000 millones de RMB (aproximadamente 117.000 millones de dólares) en nuevos instrumentos financieros de política y está elaborando una nueva estrategia de demanda interna, mientras que el Banco Popular de China reiteró su compromiso con una postura monetaria moderadamente acomodaticia. En el exterior, los comentarios restrictivos de varios funcionarios de la Reserva Federal fueron compensados por los avances en las negociaciones de alto el fuego en Oriente Medio, lo que redujo la prima de riesgo energético y permitió al mercado reenfocarse en las dinámicas de oferta y demanda específicas del sector.

Fundamentos: reducción de inventarios, pero la demanda real va por detrás del movimiento de precios

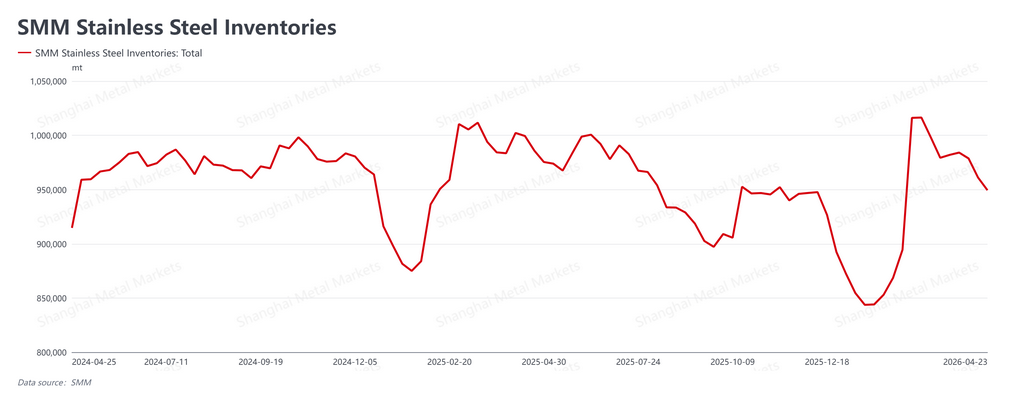

Las reducciones de inventarios se aceleraron a lo largo de la semana. Los datos de SMM muestran que el inventario social cayó a 949.400 tm, una disminución de 11.700 tm respecto a las 961.100 tm de la semana anterior. El descenso fue impulsado por una combinación de factores: arbitraje activo entre futuros y mercado físico ante el repunte de los futuros, concesiones de precios por parte de comerciantes liquidando existencias, reposición moderada antes de las vacaciones del Día del Trabajo y menores asignaciones de las acerías. Dicho esto, con los precios al contado siguiendo al alza a los futuros, los consumidores finales se mantuvieron cautelosos ante la volatilidad a corto plazo y las compras no se tradujeron en volúmenes sustancialmente mayores. Las transacciones fueron impulsadas principalmente por compras de arbitraje y entregas contra pedidos existentes, un patrón de "las expectativas lideran, la realidad sigue", en el que la demanda real aún no ha alcanzado el movimiento de precios.

Lado de costes: la política minera indonesia refuerza la narrativa alcista

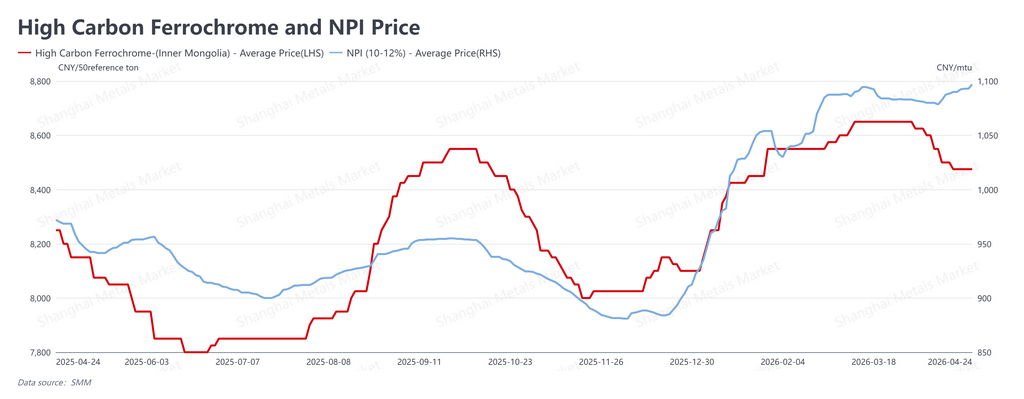

El soporte por el lado de los costes se fortaleció aún más. Las noticias del viernes sobre la fuerte reducción de las cuotas iniciales RKAB de Indonesia para 2026, junto con el mantenimiento en varias minas importantes de mineral de níquel indonesias, reforzaron las expectativas alcistas para las materias primas. A fecha del 24 de abril, los precios del arrabio de níquel (NPI) subieron a 1.097 RMB/punto de níquel (aproximadamente 160,6 $/punto de níquel), mientras que el ferrocromo alto en carbono se mantuvo estable en 8.475 RMB por 50 tm base (aproximadamente 1.241 $). Los costes de producción de las acerías han aumentado, aunque no tan rápido como los precios de los productos terminados, lo que significa que los márgenes de las acerías de acero inoxidable se están recuperando gradualmente. Con la narrativa de restricción de oferta de materias primas intacta, el soporte de costes que sustenta los precios del acero inoxidable sigue siendo sólido.

Perspectiva: sesgo firme hacia el período posvacacional, pero atención a la tasa de absorción del mercado físico

El acero inoxidable se ha estabilizado en niveles elevados de cara al período vacacional del Día del Trabajo, respaldado por la narrativa de la política minera indonesia más que por la demanda de productos terminados. Incluso con la producción de las acerías chinas en niveles altos, la historia de restricción de materias primas está proporcionando un suelo más firme al acero terminado. Tras las vacaciones, la atención se centrará en dos variables: la implementación de las cuotas RKAB de Indonesia y el ritmo al que el estímulo fiscal chino llega efectivamente a la economía real. Se espera que el contrato SS2606 se mantenga firme con sesgo alcista después de las vacaciones, pero el riesgo clave a vigilar es si la demanda física puede absorber los precios actuales al contado; de no ser así, el mercado sigue siendo vulnerable a un retroceso desde estos máximos.

![[SMM Analysis] Raw Material Policy Synergy Drives Cost Increase, Caution Prevails in Overseas Stainless Steel Demand](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[SMM Flash] Última actualización del mercado del azufre en Indonesia](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)