Recientemente, las disrupciones causadas por el cierre del estrecho de Ormuz han impulsado significativamente los costos logísticos y de materias primas en toda la cadena de suministro de fundición de cobre en la República Democrática del Congo (RDC). La investigación de campo muestra que el costo logístico total desde las plantas hidrometalúrgicas en la RDC hasta los puertos de Durban y Dar es Salaam se sitúa actualmente en aproximadamente 270-330 USD/t, con tarifas de flete en algunas rutas hacia el sur que han aumentado entre 20-40 USD/t respecto a niveles anteriores. Al mismo tiempo, el suministro de ácido sulfúrico en la región sigue siendo ajustado. Los precios del ácido sulfúrico en fábrica rondan actualmente los 850 USD/t, mientras que los precios entregados (DDP) han subido en general a 1.000-1.400 USD/t. Los precios del azufre también se han mantenido elevados, con cotizaciones DAP en torno a 1.500-1.700 USD/t y cotizaciones DDP en torno a 2.000-2.300 USD/t. Bajo la doble presión de materias primas y logística, la presión operativa sobre las fundiciones locales ha aumentado notablemente.

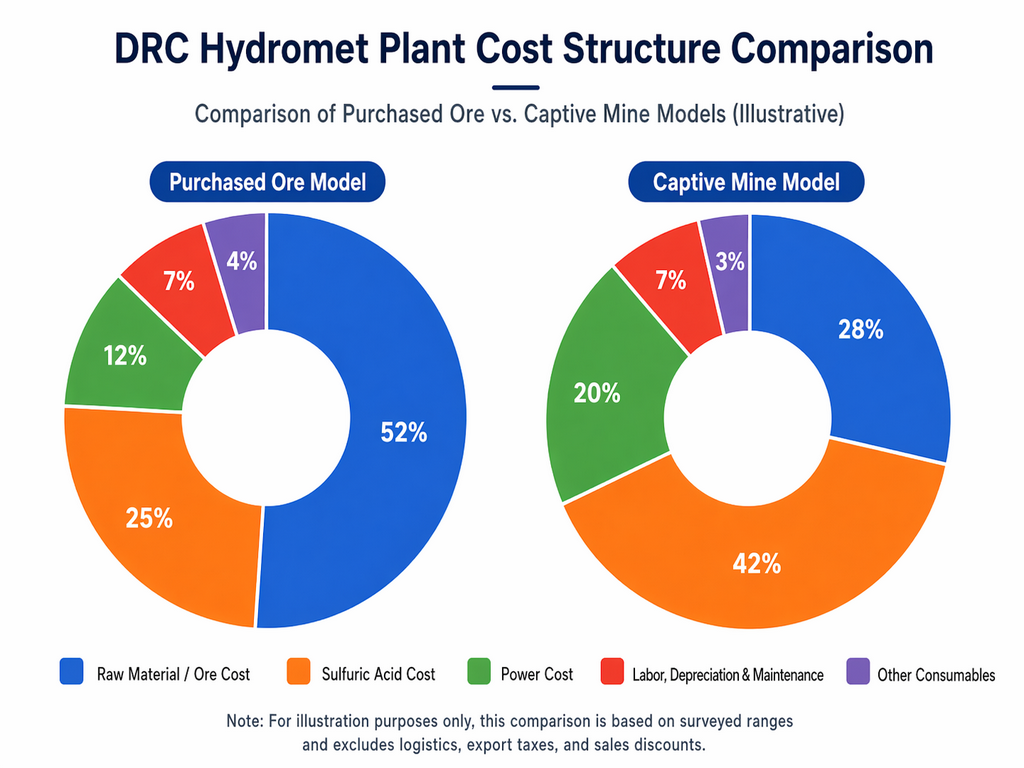

Desde la perspectiva de la estructura de costos, las principales presiones que enfrentan las plantas hidrometalúrgicas en la RDC siguen concentradas en tres áreas: mineral, ácido sulfúrico y electricidad. Según los rangos relevados, el costo del mineral comprado se estima en torno a 6.000-7.000 USD por tonelada de metal contenido. El consumo de ácido sulfúrico por tonelada de cobre generalmente se sitúa entre 2 y 5 toneladas, con un nivel predominante de alrededor de 3-4 toneladas. El consumo eléctrico por tonelada de cobre es aproximadamente de 2.600-3.500 kWh, con un rango predominante de unos 2.600-3.000 kWh. Aunque algunos productores aún pueden acceder a electricidad de red a un precio nominal de 0,10-0,14 USD/kWh, la inestabilidad del suministro eléctrico implica que los costos marginales reales de energía dependen más de la generación diésel y sistemas de autoabastecimiento. Los costos de generación con diésel han subido generalmente a 0,80-0,95 USD/kWh, mientras que los precios del diésel se concentran mayormente en 3,1-3,4 USD/litro. En este contexto, los productores enfrentan de forma generalizada la presión real del aumento de costos de materias primas y mayores costos de producción en efectivo.

Sin embargo, según los hallazgos actuales de la investigación, la producción de cobre refinado en la RDC aún no ha registrado recortes de producción ni paradas generalizadas. La mayoría de las fundiciones informaron que los inventarios de azufre se encuentran todavía en niveles relativamente seguros, generalmente por encima del umbral de seguridad de tres semanas, por lo que aún no son suficientes para interrumpir la producción continua a corto plazo. Al mismo tiempo, el acopio previo de materiales y la capacidad propia de producción de ácido han compensado, en cierta medida, el impacto a corto plazo de las disrupciones logísticas. En consecuencia, la situación actual se caracteriza más por el aumento de costos y la compresión de márgenes que por suspensiones de producción a gran escala de forma inmediata.

Lo que merece especial atención es que las disrupciones logísticas se están transmitiendo ahora a los inventarios. La investigación indica que tanto los inventarios de cobre refinado en las plantas como los inventarios en puertos han comenzado a acumularse en distintos grados. Por un lado, la menor eficiencia del transporte ha ralentizado los flujos de envío. Por otro, la proporción de contratos a largo plazo firmados para 2026 ha disminuido en comparación con períodos anteriores, dejando a las fundiciones con más material spot disponible para venta, mientras que la capacidad de absorción aguas abajo ha sido más débil que en años previos. Bajo la presión combinada de envíos más lentos y precios de materias primas persistentemente altos, los productores enfrentan generalmente mayor presión en cobros y flujo de caja. Como resultado, algunas plantas han desplazado gradualmente sus estrategias de venta desde una postura de precios más firme hacia un enfoque más centrado en la reducción de inventarios y la recuperación de efectivo.

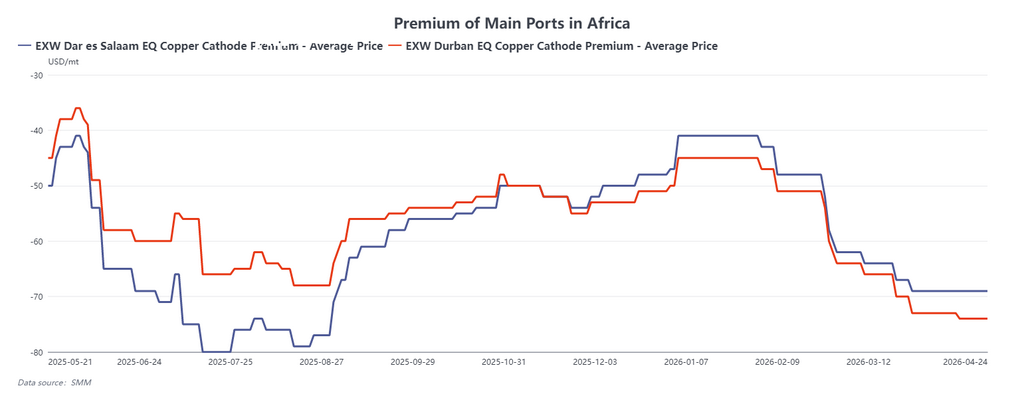

En este contexto, las primas spot del cobre refinado en la RDC han seguido una tendencia a la baja desde finales del primer trimestre. Actualmente, los precios de licitación FCA en las principales fundiciones de la región Kolwezi-Lubumbashi ya han retrocedido a alrededor de -410 USD/t, mientras que algunas ofertas spot para lotes pequeños han caído aún más hasta -440 a -430 USD/t. Además, los vendedores han impuesto requisitos especiales en sus condiciones de oferta respecto al despacho de camiones y los plazos de recogida de carga. Aunque el lado productivo aún no ha registrado paradas ni recortes generalizados, la acumulación de material spot, la creciente presión vendedora y la menor disposición de los compradores a aceptar cargas a precios elevados han desplazado gradualmente el mercado desde un equilibrio ajustado anterior hacia una fase de relativa holgura. En otras palabras, el factor dominante que afecta las primas spot ya no es simplemente si se está reduciendo la oferta, sino cada vez más el comportamiento real de venta impulsado por inventarios, cobros y presión sobre el flujo de caja. Si las disrupciones en el estrecho de Ormuz continúan, la recuperación logística no cumple las expectativas y los inventarios en las plantas siguen acumulándose, las primas spot del cobre refinado en la RDC podrían seguir bajo presión adicional.

En general, el impacto del cierre del estrecho de Ormuz en la cadena de fundición de cobre en la RDC se refleja actualmente en tres aspectos principales. Primero, las tarifas de flete y los precios del ácido sulfúrico y el azufre han subido significativamente, ejerciendo una presión clara sobre el lado de costos de los productores. Segundo, la producción se ha mantenido en general estable a corto plazo, con inventarios de azufre aún por encima de la línea de seguridad, lo que significa que no se han desencadenado paradas ni recortes de producción generalizados. Tercero, las disrupciones logísticas, combinadas con una menor proporción de contratos a largo plazo, han generado un aumento de los inventarios spot y mayor presión sobre los envíos y cobros, lo que a su vez ha pesado sobre las primas spot del cobre refinado. Bajo un patrón de costos elevados y presión en el lado de ventas, el enfoque operativo de las plantas hidrometalúrgicas en la RDC podría orientarse cada vez más hacia el equilibrio entre la gestión de inventarios, la seguridad del flujo de caja y el aseguramiento del suministro de materias primas.