Mercado internacional de tungsteno: primera corrección tras consolidarse en máximos, compradores y vendedores en punto muerto a la espera de nuevas transacciones

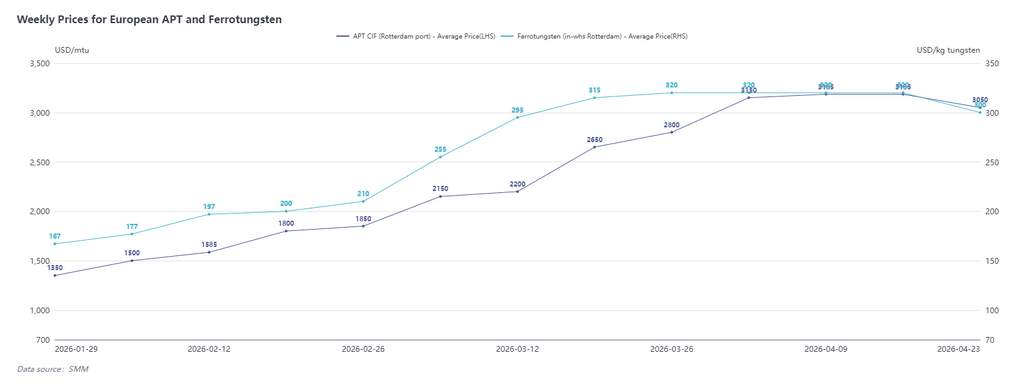

A fecha de 24 de abril de 2026, según datos de SMM, el APT CIF Róterdam se cotizó a 2.900-3.200 $/mtu con un precio medio de 3.050 $/mtu, una caída de 135 $ en comparación semanal; el ferrotungsteno en almacén de Róterdam se cotizó a 290-310 $/kg W con un precio medio de 300 $/kg W, una caída de 20 $ en comparación semanal.

Los precios internacionales de materias primas de tungsteno registraron su primera corrección tras tres semanas de consolidación en máximos. Según la encuesta de SMM esta semana, las transacciones generales de materias primas en el mercado internacional se mantuvieron tranquilas, sin que se materializaran nuevos pedidos spot sustanciales, aunque el sentimiento de compra en los mercados de uso final de Europa y América estaba cambiando silenciosamente.

En retrospectiva, en marzo los precios del tungsteno en China subieron de forma continua, intensificando simultáneamente el sentimiento de pánico entre los usuarios finales de carburo cementado fuera de China. En un contexto de escasez de materias primas que se prolongaba durante un año completo, algunos compradores finales comenzaron a aceptar cotizaciones elevadas y condiciones de pago estrictas para asegurar pedidos spot esporádicos de APT disponibles en el mercado con el fin de garantizar la producción. A principios de abril, los mercados fuera de China prácticamente se habían quedado sin carga spot disponible para la venta a corto plazo, lo que resultó en una paralización comercial de un mes. Durante este período, los precios de materias primas en China continuaron descendiendo gradualmente, el sentimiento de compra de los usuarios finales europeos y americanos viró progresivamente hacia la expectativa, y los precios reales de transacción se mantuvieron en el nivel de principios de abril de 2.900-3.200 $/mt, con una disposición incipiente de los compradores a negociar precios.

Además, según comentarios de productores internacionales de herramientas de corte, debido al diferencial de precios del APT entre los mercados europeo y chino, algunos comerciantes chinos estaban ofreciendo precios más bajos a compradores fuera de China, pero sus cualificaciones de exportación pertinentes seguían sin estar claras, y si las exportaciones reales podían llevarse a cabo aún requería verificación adicional.

En general, los fundamentos de oferta y demanda en el mercado internacional no habían experimentado cambios sustanciales, la negociación de pedidos spot estaba paralizada y compradores y vendedores se encontraban en punto muerto. El sentimiento de expectativa entre los usuarios finales impulsó una ligera corrección de precios, pero SMM considera que esto no es una señal de caída acelerada. La tendencia actual de precios aún necesita nuevas transacciones que validen la aceptación del mercado — después de todo, en comparación con principios de 2026, los precios del APT CIF Róterdam han acumulado una subida del 205%.

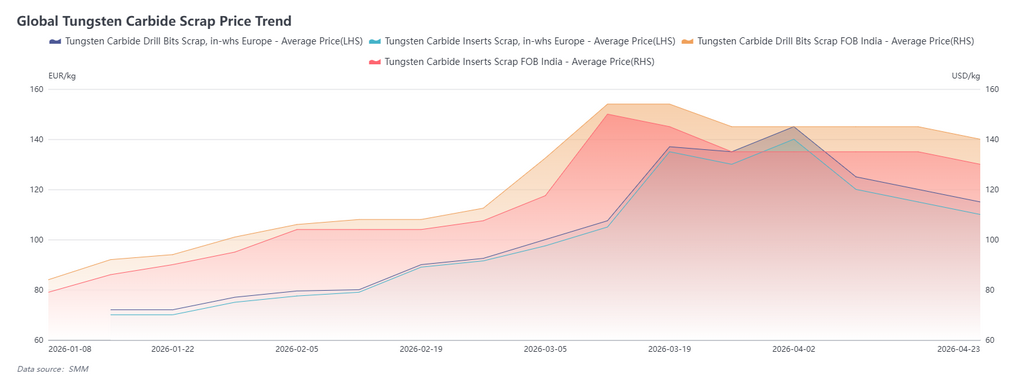

Mercado internacional de chatarra de tungsteno: el inventario europeo bajo presión retrocede, los comerciantes indios esperan a mayo

A fecha de 24 de abril, las inserciones de chatarra de carburo de tungsteno en Europa se cotizaron a 105-115 euros/kg, con un precio medio de 110 euros/kg, una caída de 5 euros en comparación semanal; las brocas de chatarra de carburo de tungsteno en India se cotizaron a FOB 135-145 $/kg, con un precio medio de 140 $/kg, una caída de 5 $ en comparación semanal.

En abril, el mercado europeo de chatarra de tungsteno mostró un descenso gradual continuado. La razón principal fue que en marzo, impulsados por el alza de los precios de materias primas, los precios de la chatarra subieron rápidamente y algunos recicladores acumularon existencias anticipando nuevas subidas. Sin embargo, al cambiar el sentimiento del mercado en abril, la digestión de inventarios se volvió más difícil, agravada por algunos comerciantes turcos que vendían a precios más bajos, y los precios de la chatarra comenzaron a retroceder. SMM considera que la estabilización de los precios de la chatarra de tungsteno depende aún de la tendencia del APT europeo. A corto plazo, a medida que el inventario se vaya liquidando gradualmente, los precios europeos de la chatarra podrían entrar en un patrón de rango lateral.

En abril, el mercado indio de chatarra de tungsteno se encontraba en fase de consolidación tras el retroceso. La liquidación de inventarios se concentró principalmente en marzo, y la actividad comercial general en abril fue relativamente débil. La mayoría de los comerciantes mantuvieron cotizaciones firmes y expectativas alcistas para el mercado de mayo. Las tendencias de precios posteriores aún deben monitorizarse en función de la demanda real de chatarra por parte de los productores locales y los cambios en el sentimiento de compra.

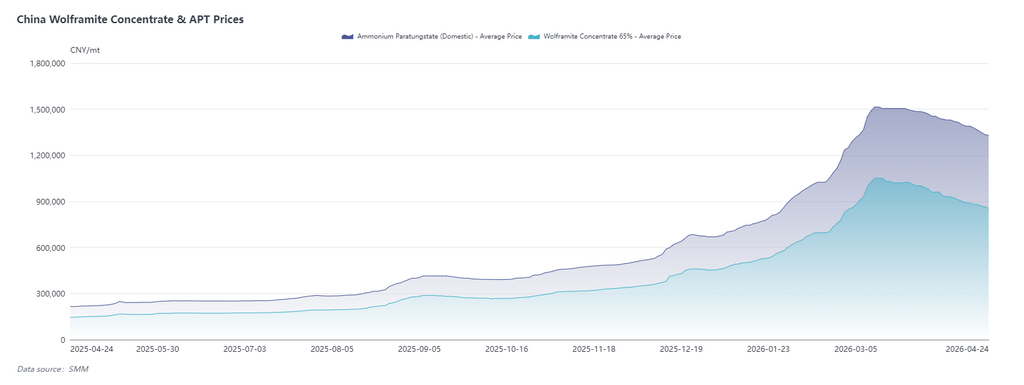

Mercado chino de tungsteno: descenso gradual y ajuste en abril, oferta y demanda sin cambios a la espera de recuperación en el tercer trimestre

En abril, el mercado chino de tungsteno mostró en general una tendencia de descenso gradual. Según el análisis de SMM, por el lado de la oferta, las políticas continuaron endureciéndose, el suministro minero no registró cambios sustanciales y la intensidad regulatoria tampoco se relajó. Los precios del mercado de contratos a largo plazo se mantuvieron firmes, cubriendo más del 70% del suministro del mercado; sin embargo, impulsadas por el sentimiento de pánico, las cotizaciones del mercado spot fueron más bajas, arrastrando los precios generales a la baja.

Por el lado de la demanda, las compras de los usuarios finales fueron débiles y el ciclo de nuevos pedidos aún no había comenzado. Por un lado, las tasas de utilización de chatarra aumentaron, con las empresas downstream dependiendo más de la chatarra para la producción; por otro lado, el descenso gradual continuado de los precios llevó a los usuarios finales a adoptar una estrategia de compras en pequeños lotes, sin replicar el patrón de compras concentradas y apresuradas observado en marzo.

En general, los fundamentos de oferta y demanda del mercado de tungsteno no han experimentado cambios fundamentales y la brecha de demanda persiste. El mercado se encuentra actualmente en fase de ajuste, y los precios podrían dejar de caer relativamente pronto, pero un repunte rápido es improbable a corto plazo, y la recuperación del sentimiento del mercado aún requiere tiempo. La mayor confianza en las perspectivas del mercado se concentra en el tercer trimestre.