SMM 21 de abril:

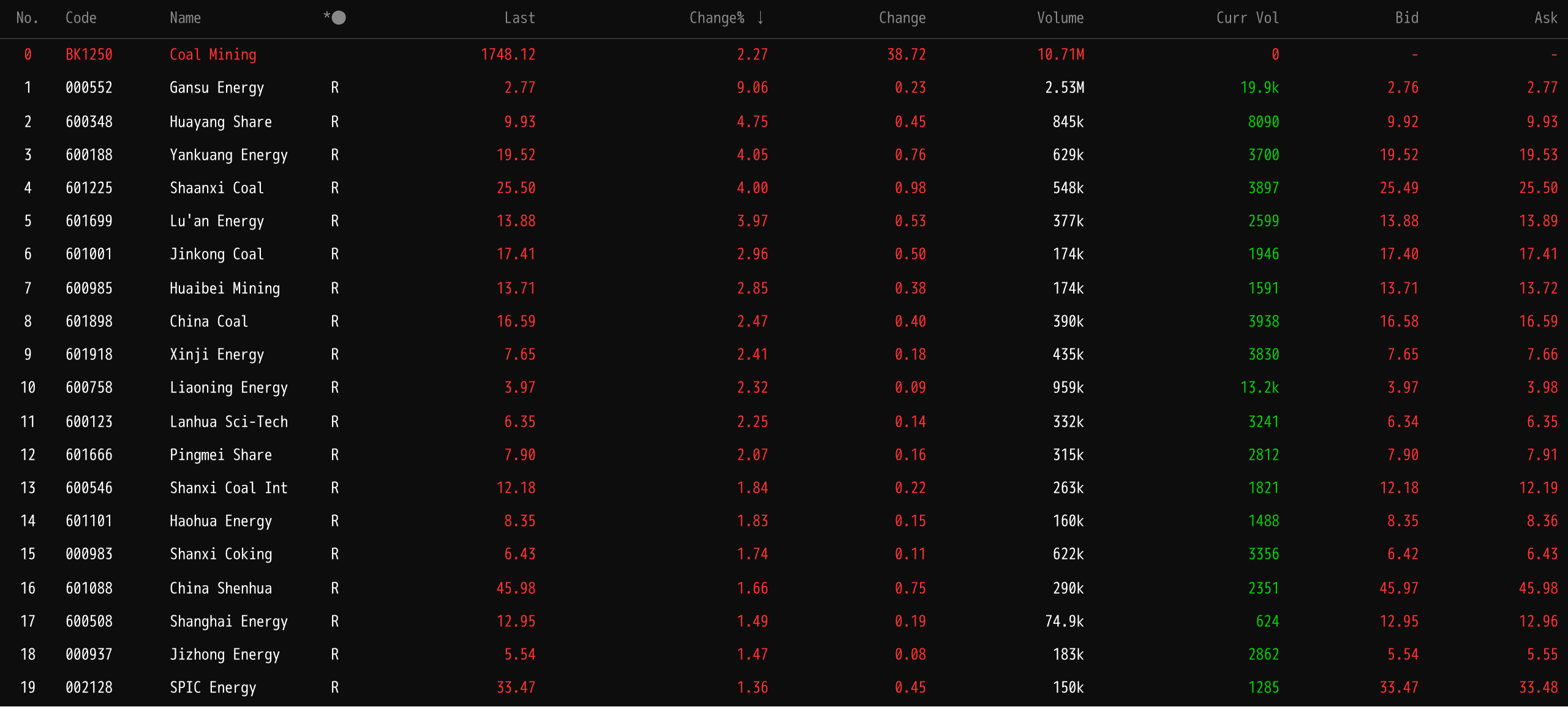

A medida que la política anti-involución continuaba avanzando, se implementó oficialmente la segunda ronda de aumentos en el precio del coque. Esto, combinado con la persistente estrechez en la oferta y demanda spot, las restricciones de capacidad causadas por el mantenimiento del ferrocarril Daqin, la ventaja destacada de sustitución del carbón impulsada por los altos precios del petróleo y la demanda incremental derivada de los continuos aumentos en la producción de arrabio, generó múltiples factores positivos que impulsaron al sector de minería de carbón a una racha ganadora de dos días. En concreto, por el lado de la oferta, el mantenimiento concentrado de primavera del ferrocarril Daqin restringió la capacidad de transporte de carbón de norte a sur, los inventarios continuaron disminuyendo y la implementación de los aumentos en el precio del coque transmitió un soporte adicional de costos, empujando los precios del carbón al alza de manera constante. Por el lado de la demanda, surgió un patrón de temporada baja más fuerte de lo habitual, con la producción de arrabio continuando al alza, junto con aumentos significativos interanuales e intermensuales en el consumo diario de las centrales eléctricas costeras. La demanda de reabastecimiento de la industria de materiales de construcción y otros sectores se liberó anticipadamente antes del feriado del Día del Trabajo, y con los inventarios de las centrales eléctricas en niveles bajos, la demanda estacional de reabastecimiento se activó tempranamente. Además, las tensiones en Oriente Medio impulsaron al alza los precios internacionales del petróleo, destacando la ventaja económica de la generación eléctrica a carbón, mientras que los atributos defensivos del sector carbonífero atrajeron ciertos flujos de capital, impulsando conjuntamente al sector al alza. Al cierre del 21 de abril, el sector ganó un 2,27%, con las acciones individuales mostrando un desempeño activo. Gansu Energy Chemical, Huayang New Material Technology, Yankuang Energy, Shaanxi Coal Industry y Lu'an Clean Energy lideraron las ganancias.

Mercado de futuros: Al cierre de la sesión diurna del 21 de abril, los metales ferrosos subieron en su mayoría, con el carbón de coque al alza un 1,53% y el coque un 2,42%.

Mercado spot

Se espera que la producción de arrabio continúe aumentando gradualmente esta semana

El 15 de abril, la tasa de operación de altos hornos de las 242 acerías monitoreadas por SMM aumentó en comparación semanal. La producción diaria promedio de arrabio de las acerías de la muestra aumentó en comparación semanal. La semana pasada, según la última encuesta de SMM, no se reportaron nuevos mantenimientos de altos hornos, y un total de 2 altos hornos reanudaron la producción, concentrados principalmente en Shanxi. Actualmente, los beneficios de los altos hornos estaban bajo presión, y la mayoría de las acerías producían normalmente según lo planificado. El ritmo de mantenimientos y reanudaciones de producción se mantuvo generalmente estable, con la producción de arrabio relativamente constante. De cara a esta semana, se espera que la producción de arrabio continúe aumentando gradualmente.

Mercado spot:El 21 de abril, el precio del carbón de coque bajo en azufre de Linfen se cotizó a 1.530 yuanes/t. El precio del carbón de coque bajo en azufre de Tangshan se cotizó a 1.550 yuanes/t. El precio promedio nacional del coque metalúrgico de primera calidad (apagado en seco) fue de 1.845 yuanes/t. El precio promedio nacional del coque metalúrgico de cuasi primera calidad (apagado en seco) fue de 1.705 yuanes/t. El precio promedio nacional del coque metalúrgico de primera calidad (apagado en húmedo) fue de 1.490 yuanes/t. El precio promedio nacional del coque metalúrgico de cuasi primera calidad (apagado en húmedo) fue de 1.400 yuanes/t.

Mercado de carbón de coque:La producción en algunas minas que habían recortado previamente su producción se recuperó en cierta medida, pero las principales minas seguían afectadas por inspecciones de seguridad, y el incremento en la oferta de carbón de coque permaneció limitado. Además, los futuros repuntaron, el sentimiento del mercado mejoró notablemente, estimulando la estabilización y el rebote de algunas variedades de carbón. A corto plazo, los precios del carbón de coque podrían mantenerse firmes.

Mercado de coque:En cuanto a la oferta, la rentabilidad por tonelada de las empresas de coque se recuperó, el entusiasmo productivo fue moderado, los envíos fueron relativamente fluidos y el inventario de coque en planta se mantuvo en niveles bajos. En el lado de la demanda, las acerías mantuvieron un fuerte entusiasmo productivo, la producción de arrabio aumentó gradualmente, proporcionando un sólido respaldo de compras justo a tiempo para el coque. Además, con la proximidad del feriado del Día del Trabajo, algunas acerías liberaron demanda de reabastecimiento previo a las vacaciones. En general, la estructura de oferta y demanda de coque se mantuvo ajustada, y el mercado de coque podría mantenerse firme a corto plazo.

Opiniones institucionales

Un informe de investigación de Datong Securities mostró: respecto al carbón de coque, impulsados por el reabastecimiento aguas abajo y las expectativas de subida de precios del coque, los precios del carbón de coque en puertos subieron, mientras que los precios en boca de mina mostraron cierta divergencia. En puertos, los precios de retiro en almacén del carbón de coque de origen Shanxi en el puerto de Jingtang subieron en términos intersemanales, mientras que los precios en boca de mina mostraron en general una tendencia estable a la baja. A nivel internacional, los precios CFR China del carbón de coque duro australiano Peak Downs se mantuvieron estables en términos intersemanales. A corto plazo, con el crecimiento continuo de la producción de arrabio, el impulso en el sentimiento por la implementación de subidas de precios del coque y la liberación de demanda de reabastecimiento aguas abajo, el mercado de carbón de coque podría experimentar un ligero impulso alcista.

Un informe de investigación de Shanxi Securities señaló: actualmente, el desabastecimiento relacionado con el mantenimiento de la línea Daqin y los altos costos del carbón importado puesto en destino respaldaron los precios del carbón. El consumo diario de las centrales eléctricas se encontraba en mínimos estacionales, mientras que las industrias química, siderúrgica y otras impulsaron la demanda de carbón. Se debe prestar atención a la sostenibilidad de las compras justo a tiempo de industrias no eléctricas y al pico de consumo eléctrico estival después de mayo. Recomendación de inversión: la alta incertidumbre por los conflictos entre EE. UU. e Irán corresponde a alta volatilidad, pero es improbable que los precios del petróleo caigan significativamente a corto plazo. Las señales de recuperación se han confirmado, el IPP del carbón está a punto de volverse positivo, se espera que los precios del carbón suban, y las acciones del sector carbonífero están preparadas para un Davis Double Play.

Un informe de investigación de Guohai Securities sugirió que, desde una perspectiva más amplia, la lógica de restricción por el lado de la oferta para la industria minera del carbón permanece sin cambios, mientras que la demanda puede experimentar fluctuaciones periódicas, con precios que también muestran ciertas oscilaciones y un reequilibrio dinámico. Desde la tendencia de desarrollo a largo plazo de la industria, los factores impulsores mencionados aún existen, y los precios del carbón todavía tienen impulso alcista a largo plazo. El proceso puede ser tortuoso, pero la dirección debería ser clara. Las empresas carboníferas líderes poseen activos de alta calidad y abundantes flujos de caja en sus balances, exhibiendo "cinco altos": alta rentabilidad, alto flujo de caja, altas barreras de entrada, altos dividendos y alto margen de seguridad. Desde 2025, múltiples empresas carboníferas centrales y estatales han iniciado planes de recompra de acciones e inyección de activos para sus empresas cotizadas, emitiendo también señales positivas, demostrando confianza en el desarrollo de las empresas carboníferas y mejorando el potencial de crecimiento y la estabilidad corporativa.

Un informe de investigación de Guangda Futures analizó: Carbón de coque: lado de la oferta, la mayoría de las minas en las zonas productoras operaron en gran medida con normalidad. Hubo informes de que el volumen de carbón mongol disminuyó debido a factores como la escasez de combustible. Recientemente, los compradores downstream reabastecieron moderadamente carbón como materia prima, y el inventario general continuó reduciéndose. Lado de la demanda, las acerías mantuvieron una alta producción de arrabio, con preferencia por la adquisición de coque. Se implementó la segunda ronda de aumentos en el precio del coque, y las empresas coquizadoras reabastecieron algunos tipos de carbón con mayor relación costo-beneficio. Se espera que los futuros de carbón de coque se mantengan bien a corto plazo. Coque: En el lado de la oferta, las empresas de coquización en algunas regiones vieron restringidas sus operaciones debido a los requisitos gubernamentales de reforma de emisiones ultrabajas. Las empresas de coquización registraron buenos despachos, y el inventario de coque se mantuvo mayormente en niveles bajos. En el lado de la demanda, las acerías mostraron una voluntad de producción relativamente fuerte, y las principales acerías aceptaron la segunda ronda de aumentos en el precio del coque. Surgieron restricciones de transporte en algunas regiones, y las acerías experimentaron un desabastecimiento continuo, con un alto entusiasmo de adquisición. Se espera que los futuros de coque fluctúen al alza a corto plazo.

Southwest Futures declaró: A corto plazo, los cambios en la situación de Oriente Medio aún pueden tener un impacto sentimental en los precios de los futuros, pero el impacto en el patrón real de oferta y demanda de carbón de coque y coque es relativamente pequeño. En cuanto al carbón de coque, la producción en algunas minas de las principales zonas productoras se vio afectada, pero el impacto en la producción fue limitado. En el lado de la demanda, el ambiente de subastas en línea mejoró recientemente y se elevaron las cotizaciones de algunos grados de carbón. En cuanto al coque, algunas empresas de coquización actualmente recortaron la producción, pero el cambio en la oferta fue relativamente pequeño; en el lado de la demanda, la producción diaria nacional de arrabio podría seguir repuntando, y la expansión de la demanda brinda soporte a los precios del coque; la segunda ronda de aumentos en el precio spot del coque se está implementando. Desde una perspectiva técnica, los futuros de carbón de coque y coque podrían continuar moviéndose lateralmente a mediano plazo. En cuanto a estrategia, los inversores pueden buscar oportunidades de compra en niveles bajos y prestar atención a la gestión de posiciones.

Lectura recomendada:

![[SMM Steel] EE. UU. finaliza la revisión antidumping sobre productos de acero resistente a la corrosión de Taiwán](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Steel] La producción mundial de acero bruto cae un 1,9% interanual en abril de 2026](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)

![[SMM Steel] La producción de acero de Alemania sigue recuperándose pese al descenso mensual](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)