Noticias SMM del 21 de abril:

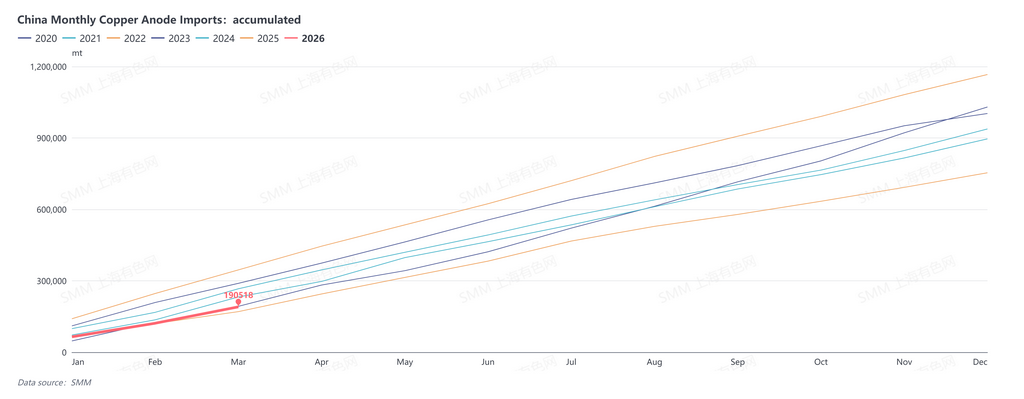

Según datos de la Administración General de Aduanas, China importó 68.800 t de ánodos de cobre (código HS: 74020000) en marzo de 2026, un 20,97% más intermensual y un 37,10% más interanual. Las importaciones acumuladas de ánodos de cobre de enero a marzo de 2026 totalizaron 190.500 t, un 11,74% más interanual acumulado.

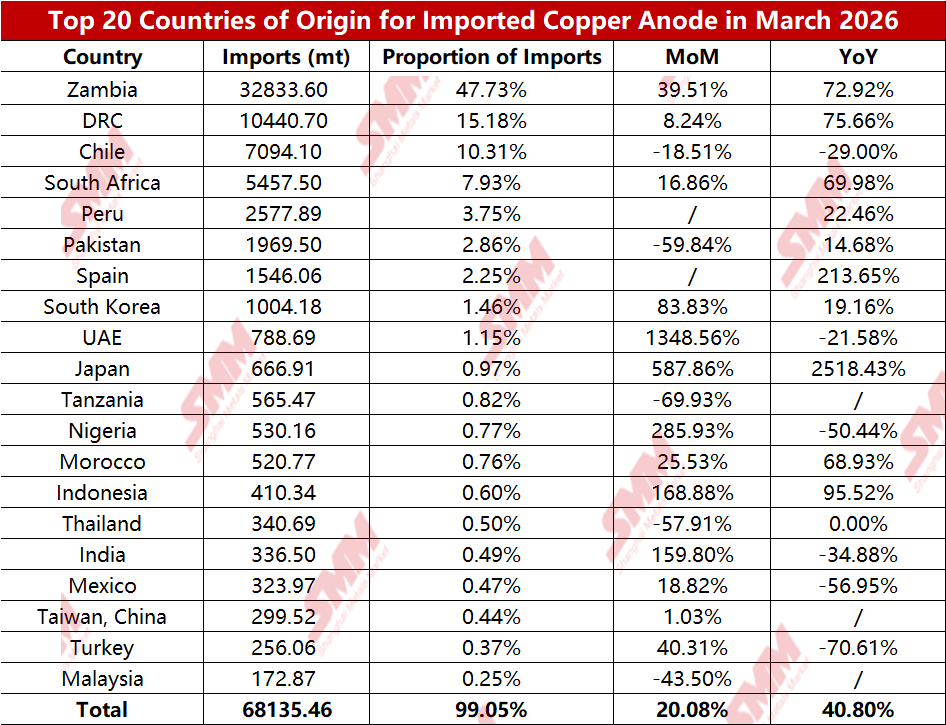

Por país, China importó 32.800 t de ánodos de cobre de Zambia en marzo de 2026, representando el 47,73% del total de importaciones, un 39,51% más intermensual y un 72,92% más interanual. Las importaciones de la RDC fueron 10.400 t, representando el 15,18%, un 8,24% más intermensual y un 75,66% más interanual. Las importaciones de Chile fueron 7.100 t, representando el 10,31%, un 18,51% menos intermensual y un 29,00% menos interanual.

Por modalidad comercial, China importó 37.100 t de ánodos de cobre mediante Comercio Ordinario en marzo de 2026, 26.500 t mediante comercio de procesamiento con materiales importados, 4.200 t mediante Entrada y Salida de Mercancías en Áreas de Control Aduanero, y 1.000 t mediante Comercio de Reexportación por Área de Control Especial Aduanero.

En cuanto a los lingotes de chatarra de cobre, China importó 44.700 t de lingotes de chatarra de cobre (lingotes de cobre rojo/púrpura) (código HS: 74031900) en marzo de 2026, un 12% menos intermensual y un 4% más interanual. Las importaciones acumuladas de lingotes de chatarra de cobre (lingotes de cobre rojo/púrpura) de enero a marzo de 2026 totalizaron 142.100 t, un 32% más interanual acumulado.

Las importaciones chinas de ánodos de cobre crecieron tanto interanual como intermensualmente en marzo. Además de los ratios de precios de importación y factores estacionales, la razón principal fue que los ánodos de cobre de la fundición de cobre Kamoa en la RDC (con una capacidad de fundición primaria de 500.000 t/año), que inició producción a finales de 2025, llegaron a China.

Al entrar en el segundo trimestre, el diferencial de precio entre cobre y chatarra se redujo. Sumado a las perturbaciones políticas en la industria del cobre secundario, la oferta china de blíster de cobre y ánodos de cobre derivados de chatarra disminuyó, y los cargos de refinación (RC) del blíster de cobre en China cayeron bruscamente a alrededor de 1.000 yuanes/t. Se espera que la demanda de ánodos de cobre importados aumente. Mientras tanto, tras alcanzar Kamoa su plena producción, sus envíos seguirán llegando a los puertos en volúmenes concentrados a partir de abril. Por lo tanto, se espera que las importaciones chinas de ánodos de cobre crezcan en el segundo trimestre. Sin embargo, debido al aumento de los costes energéticos, problemas como la electricidad y la capacidad de transporte en África podrían seguir siendo factores desestabilizadores.