El estrecho de Ormuz es el punto de estrangulamiento de tránsito energético más crítico del mundo, por el que circula aproximadamente el 21% del comercio mundial de petróleo. La dependencia del sudeste asiático de las importaciones de petróleo de Oriente Medio, estimada en aproximadamente el 60% del suministro total de petróleo de la región, ha dejado a las economías intensivas en combustibles fósiles extremadamente vulnerables a la disrupción actual. Al inicio de 2026, la escalada del conflicto geopolítico en Oriente Medio y la consiguiente obstrucción de este corredor de tránsito han precipitado auténticas crisis energéticas e inflacionarias en toda la región. El aumento de los precios internacionales del petróleo ha impactado directamente en el suministro eléctrico de Filipinas, donde más de 1,2 millones de hogares sin conexión a la red enfrentan apagones rotativos de 8 a 16 horas diarias, y la insuficiente capacidad de reserva de la red se ha materializado en una crisis energética sustantiva. En el sudeste asiático, la transmisión de la inflación de costes de combustibles fósiles ha sido aún más severa. La disrupción de las cadenas de suministro internacionales ha elevado los precios minoristas del diésel en Camboya un 84% respecto a los niveles previos al conflicto, mientras que los precios de la gasolina regular han subido un 41,5%. La vecina Laos se ha visto igualmente afectada: un aumento del 99,7% en los costes de importación de combustible en un solo mes elevó la tasa de inflación de Laos en marzo al 9,7%, un nuevo máximo de once meses.

En un escenario extremo de precios del petróleo, como 150 USD por barril, el coste de generación de sistemas eléctricos predominantemente dependientes del diésel o del fuelóleo pesado podría superar los 0,15 a 0,20 $/kWh, dado el peso dominante de los costes de combustible en la estructura de costes totales de la generación térmica. Al mismo tiempo, según cálculos de la Agencia Internacional de Energías Renovables (IRENA), el coste nivelado de energía (LCOE) promedio ponderado global para instalaciones solares fotovoltaicas a escala de servicios públicos montadas en suelo ha descendido a aproximadamente 0,043 $/kWh. Ante esta comparación de estructuras de costes, la energía solar fotovoltaica no solo ha establecido una ventaja económica significativa, sino que ha reforzado aún más su posición estratégica dentro del sistema energético global.

Futuros del crudo Brent: 21 de abril de 2026

Fuente de datos: Investing.com

La energía solar fotovoltaica como sustituto de los combustibles fósiles: economía de costes

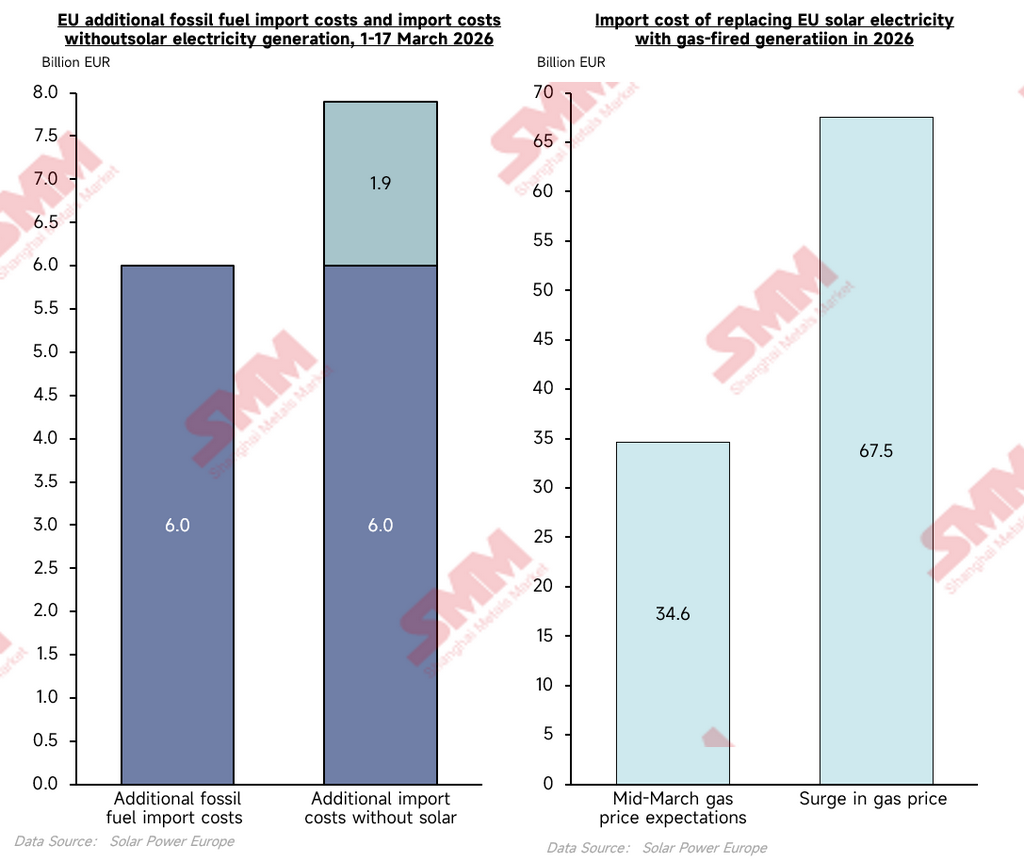

Para evaluar cuantitativamente la utilidad práctica de la energía solar fotovoltaica como instrumento amortiguador de precios durante una crisis energética, utilizando el período del 1 al 17 de marzo de 2026 como ventana de medición y bajo el escenario en el que la capacidad solar fotovoltaica instalada actual estuviera operativa, el gasto adicional real en importaciones de combustibles fósiles de la UE durante este período se midió en 6.000 millones de euros (fuente: SolarPower Europe). Bajo el modelo contrafactual comparativo, que elimina la generación solar fotovoltaica incremental del sistema, los costes adicionales de importación habrían aumentado directamente hasta 7.900 millones de euros. Los datos empíricos demuestran que durante los primeros diecisiete días de la crisis, la generación solar fotovoltaica compensó aproximadamente 1.900 millones de euros en gasto adicional de importación de combustibles fósiles para la UE, a una tasa de cobertura diaria de 112 millones de euros, lo que representa una reducción total del 32% en los costes de importación de energía fósil. Las pruebas de estrés adicionales de escenarios extremos revelan una amplificación no lineal del beneficio de sustitución. Utilizando las expectativas de precios del gas natural de mediados de marzo de 2026 como referencia, se proyecta que la generación solar de la UE este año ahorrará aproximadamente 34.600 millones de euros en costes de importación; en un escenario extremo en el que los precios del gas natural se dupliquen, el beneficio de cobertura de costes de la energía solar se expande proporcionalmente hasta aproximadamente 67.500 millones de euros. Las proyecciones a futuro indican que para 2030, los ahorros acumulados de este efecto de sustitución podrían alcanzar hasta 170.000 millones de euros. Esta lógica empírica es plenamente aplicable a los mercados del sudeste asiático altamente dependientes del suministro energético externo: cuanto mayor sea la gravedad de la crisis energética geopolítica, más pronunciado será el efecto multiplicador económico de los activos solares fotovoltaicos para compensar la inflación importada.

Fuente de datos: SolarPower Europe

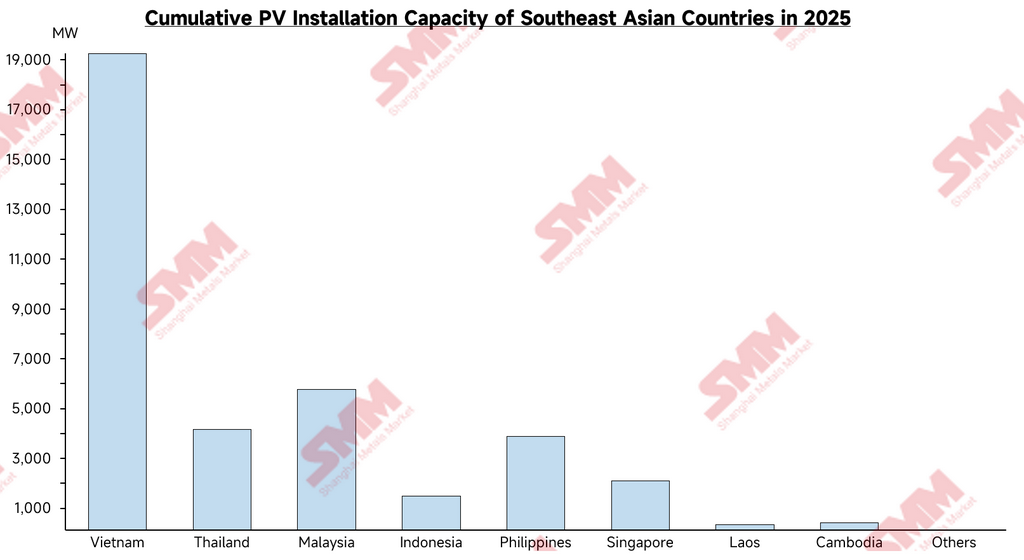

Capacidad instalada de energía solar fotovoltaica y últimos objetivos políticos en las principales economías del sudeste asiático

La capacidad solar fotovoltaica instalada acumulada en la región varía considerablemente, con una estructura caracterizada en general por un pequeño número de mercados líderes junto a un grupo más amplio de mercados en fase inicial. La capacidad instalada se concentra predominantemente en Vietnam, Malasia, Filipinas y Tailandia, mientras que ciertas economías con grandes poblaciones siguen estando significativamente desatendidas en términos de desarrollo solar.

Fuente de datos: IRENA, procesado por el modelo SMM

Vietnam: escala instalada líder pero entrando en fase de ajuste

Las políticas de tarifas de alimentación implementadas entre 2019 y 2021 impulsaron un crecimiento explosivo a corto plazo de la capacidad instalada, estableciendo a Vietnam como el mayor mercado solar del sudeste asiático. Sin embargo, el desarrollo de la infraestructura de red se rezagó significativamente, lo que resultó en recortes persistentes de generación en ciertas regiones. Tras la expiración del régimen de subsidios, el desarrollo de nuevos proyectos se desaceleró considerablemente. El mercado está actualmente a la espera de la introducción de nuevos mecanismos de acuerdos de compraventa de energía y políticas tarifarias actualizadas.

Filipinas: Demanda en rápido crecimiento y expansión del mercado distribuido

Filipinas ha mantenido durante mucho tiempo uno de los niveles tarifarios de electricidad más altos de Asia, lo que mejora significativamente la viabilidad económica de la energía solar de autoconsumo para usuarios comerciales e industriales. En los últimos años, la implementación progresiva del mecanismo de Subasta de Energía Verde y la expansión gradual de los acuerdos corporativos de compraventa de energía han ampliado rápidamente la cartera de desarrollo de proyectos, consolidando a Filipinas como uno de los mercados de crecimiento más destacados para la energía solar en el Sudeste Asiático.

Indonesia: Capacidad instalada significativamente desajustada respecto a su escala económica

Como la mayor economía del Sudeste Asiático, la capacidad acumulada de energía solar fotovoltaica instalada en Indonesia se mantiene en un nivel relativamente bajo. El predominio de la generación a base de carbón en la matriz energética y la aplicación por parte del gobierno de estrictos controles de cuotas regionales a los proyectos solares han limitado la competitividad de la energía solar, mientras que los desafíos de estabilidad en la transmisión de la red y logística también han inhibido el desarrollo del mercado solar en cierta medida.

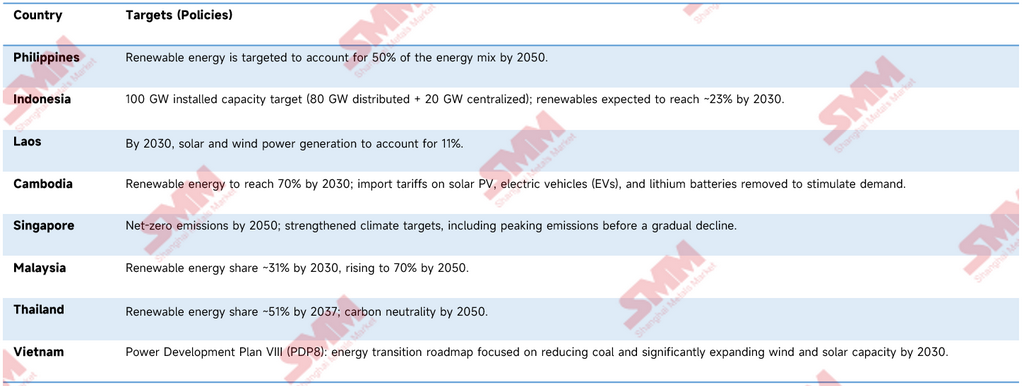

Presiones de seguridad energética impulsan una acelerada readecuación de políticas regionales

En el contexto de las crecientes tensiones en Oriente Medio y el aumento del riesgo de tránsito por el Estrecho de Ormuz, la mayor volatilidad de los precios internacionales del petróleo y el gas ha puesto de relieve una vez más el riesgo estructural de la fuerte dependencia del Sudeste Asiático de las importaciones energéticas. En este contexto, múltiples países han revisado al alza sus objetivos de desarrollo de energías renovables y, mediante medidas como la ampliación de los volúmenes de licitación solar, la mejora de los mecanismos de acuerdos de compraventa de energía y la introducción de incentivos fiscales, están acelerando la transformación estructural de su matriz energética y reduciendo la dependencia de los combustibles fósiles.

Gráfico: Objetivos de energías renovables por país

Para alcanzar los objetivos macroeconómicos de transición energética y acelerar el alivio de las presiones energéticas geopolíticas actuales, los países del Sudeste Asiático han tomado medidas sustantivas en apoyo político, aprobaciones administrativas y movilización de capital. Por ejemplo, el gobierno filipino aceleró recientemente las aprobaciones administrativas de 22 proyectos de energías renovables, incluidos 12 proyectos solares principales; la provincia central vietnamita de Gia Lai aprobó formalmente proyectos de inversión dedicados por un total de 190 millones de USD; y Camboya implementó oficialmente una política de arancel cero sobre sistemas solares, baterías de litio y equipos relacionados con energías renovables a partir del 1 de abril de 2026, con el objetivo de estimular directamente la demanda del mercado mediante la reducción de los costos de importación. Estas señales de aceleración a nivel micro confirman que los países están intentando aprovechar los incentivos políticos para movilizar el capital industrial. El progreso actual de instalación macroeconómica y los últimos planes oficiales de cada economía principal se detallan en la tabla anterior.

Análisis de las tensiones estructurales en los sistemas eléctricos bajo alta penetración solar

A pesar del impulso externo proporcionado por la crisis geopolítica y las últimas políticas macroeconómicas revisadas de cada país, ambos factores apuntando hacia una expansión a gran escala de la capacidad solar, la velocidad real de la transición energética en el Sudeste Asiático está fundamentalmente limitada por tensiones sistémicas entre la integración solar de alta penetración y los modelos comerciales establecidos de los sistemas eléctricos nacionales existentes. Estas tensiones se manifiestan de forma aguda en tres dimensiones.

La primera es el efecto de desplazamiento de existencias sobre los ingresos por venta de electricidad minorista. El modelo de autoconsumo de la energía solar distribuida en tejados comerciales, industriales y residenciales reduce directamente la electricidad neta adquirida de la red pública por parte de clientes de alto valor. En Filipinas, por ejemplo, el auge de las instalaciones comerciales e industriales impulsado por las altas tarifas minoristas ya ha ejercido una presión a la baja medible sobre los volúmenes de ventas y las cuentas de pérdidas y ganancias tanto de la National Grid Corporation of the Philippines (NGCP) como de las empresas distribuidoras aguas abajo.

La segunda es la destrucción de los mecanismos de arbitraje de precios pico por la distorsión de la curva de carga intradiaria. El pico de producción de la energía solar a escala de servicios públicos coincide estructuralmente con los períodos de alta carga diurna. A medida que se expande la escala de conexión a la red, grandes volúmenes de electricidad con coste marginal cercano a cero inyectados en la red comprimen directamente y, en algunos casos, invierten los precios de la electricidad en horas pico. Esta dinámica erosiona fundamentalmente la base de beneficios de las empresas eléctricas estatales existentes que dependen en gran medida de las primas de precios pico.

La tercera es la asignación externa inadecuada de los costes de redundancia para el equilibrio del sistema. La fuerte intermitencia y variabilidad de la producción solar obliga a la red a configurar adicionalmente unidades de generación pico a gran escala, instalaciones de almacenamiento de energía y reservas rotantes. Actualmente, estas importantes inversiones en servicios auxiliares y costes de mejora de la flexibilidad de la red son asumidos casi en su totalidad de forma unilateral por las empresas estatales de red. En ausencia de mecanismos bien diseñados de tarificación de acceso a la transmisión o de pagos por capacidad mediante los cuales estos costes puedan asignarse a los generadores y usuarios finales, la carga financiera crea un desincentivo sistemático para que los operadores de red faciliten la interconexión solar, agravando la actitud pasiva de las entidades de red hacia la promoción de la integración solar en la red.

Conclusiones y perspectivas: la regulación política determina el ritmo de la transición

El bloqueo sostenido del Estrecho de Ormuz y la consiguiente escasez energética regional y las presiones inflacionarias han sometido la estructura energética del Sudeste Asiático a una prueba de estrés indiscriminada. Desde el repunte inflacionario en Laos hasta la crisis de la red eléctrica en Filipinas, junto con los ahorros de costes empíricamente documentados en Europa bajo condiciones de crisis análogas, la evidencia confirma en conjunto que la energía solar fotovoltaica ha trascendido su encuadre como instrumento de protección climática y ha emergido formalmente como un activo estratégico tangible para cubrir el riesgo macroeconómico y salvaguardar el suministro energético nacional. La última ronda de revisiones de los planes de desarrollo energético en los países del Sudeste Asiático representa un reconocimiento político de esta reclasificación de activos.

Sin embargo, las barreras profundas que limitan la tasa real de materialización de las adiciones de capacidad solar no han sido eliminadas. El obstáculo central sigue siendo la resistencia institucional de los sistemas eléctricos nacionales ante una redistribución fundamental de intereses económicos. Indonesia ofrece una ilustración paradigmática: la brecha sustancial entre los ambiciosos objetivos solares incorporados en los marcos de financiamiento multilateral internacional y la postura conservadora de planificación de red de la empresa estatal PLN refleja, en esencia, un punto muerto no resuelto sobre la asignación de activos de generación a carbón varados y la carga de costes de las mejoras de la red.

En estructuras de mercado donde las entidades energéticas estatales ejercen control absoluto sobre la inversión en la red y la autoridad de despacho, el punto crítico de avance de la transición depende enteramente de la voluntad política de los máximos dirigentes gubernamentales de cada país. Solo cuando los gobiernos sean capaces de aprovechar el mecanismo de presión de la crisis energética actual para intervenir de manera sustantiva —reestructurando materialmente los mercados spot de electricidad, estableciendo marcos equitativos de reparto de costes de servicios auxiliares y proporcionando mecanismos claros de compensación financiera para el retiro ordenado de activos energéticos heredados— podrá la integración solar a gran escala en la red avanzar de los documentos de política a la capacidad instalada física.

En los próximos dos a tres años, el ritmo de implementación de estas reformas profundas del sector eléctrico constituirá el indicador adelantado más crítico para evaluar la certidumbre de inversión y la escala de mercado abordable del sector solar del Sudeste Asiático.

![[Solar: HVR Solar construirá una fábrica de células TOPCon de 1,2 GW en la India]](https://imgqn.smm.cn/usercenter/DCwfK20251217171737.jpg)

![[Solar: European Energy pone en marcha un parque solar de 148 MW en Letonia]](https://imgqn.smm.cn/usercenter/LMmrH20251217171737.jpg)

![[Solar: FRV asegura 2,3 GW de capacidad de red en Alemania]](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)