- ¿Qué es "tomar barcos prestados para salir al mundo"? — Definición y lógica de estimación de las exportaciones indirectas de acero

"Comercio indirecto de acero" se refiere al acero que no se exporta en forma de materia prima, sino que se incorpora como componentes o materiales estructurales en productos terminados como maquinaria, automóviles y electrodomésticos, logrando exportaciones implícitas a través del comercio transfronterizo de estos bienes.

Modelo de exportación indirecta de acero de SMM: Basándose en el volumen de acero terminado consumido por tonelada/unidad/conjunto de productos terminados específicos, se clasifican en detalle aproximadamente 43 categorías de productos que contienen acero, abarcando un total de 497 códigos arancelarios según el Sistema Armonizado de Designación y Codificación de Mercancías (códigos SA, hasta 8 dígitos). SMM clasifica los datos de exportación indirecta en seis grandes segmentos industriales: maquinaria, electrodomésticos, motocicletas y bicicletas, automóviles, contenedores y productos de acero.

- El "torrente de acero" oculto en la manufactura — Escala y panorama de las exportaciones indirectas de acero

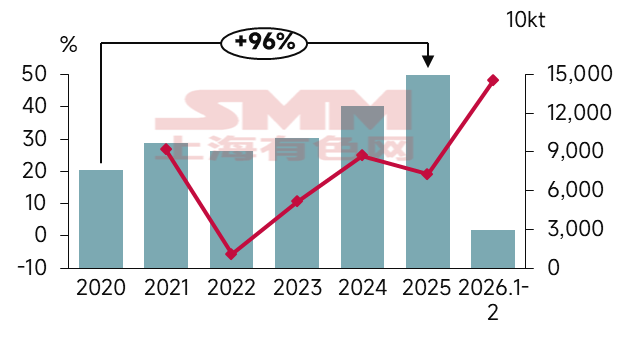

Datos de exportación indirecta de acero, 2020-2026

Fuente de datos: SMM; Administración General de Aduanas

De 2020 a 2021, China, beneficiándose de la integridad de su cadena de suministro y de los esfuerzos por garantizar el abastecimiento y estabilizar los precios, mantuvo un rápido crecimiento de las exportaciones indirectas incluso durante la pandemia;

En 2022, a medida que la gravedad de la pandemia disminuyó y los principales bancos centrales como la Reserva Federal de EE. UU. elevaron agresivamente las tasas de interés para frenar la alta inflación, el sentimiento manufacturero global retrocedió. Sumado a la base muy elevada de 2021, cuando la "economía del hogar" y la congestión de las cadenas de suministro impulsaron un aumento de la demanda global de productos manufacturados chinos, 2022 representó un enfriamiento natural al desvanecerse ese dividendo;

En 2023, las exportaciones indirectas de acero de China invirtieron su tendencia, con la tasa de crecimiento interanual pasando de negativa a positiva, y mantuvieron un crecimiento rápido durante tres años consecutivos;

Para 2025, las exportaciones indirectas totales de acero de China crecieron aproximadamente un 96 % en comparación con 2020. En los dos primeros meses de 2026, las exportaciones indirectas acumuladas de acero totalizaron 29,43 millones de toneladas, con una tasa de crecimiento interanual del 48,07 %.

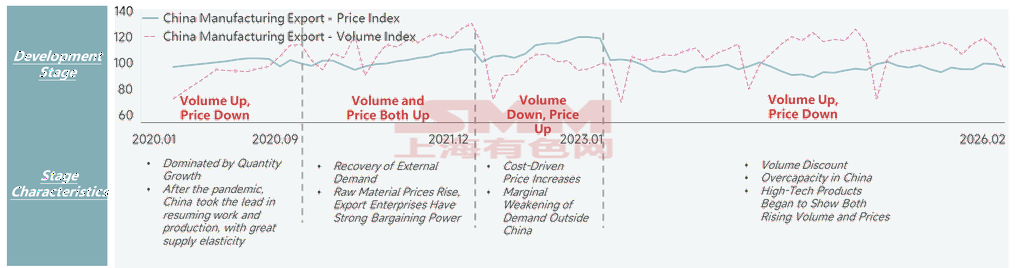

Análisis de las curvas del índice de precios y volumen de exportación manufacturera de China (MoM)

Fuente de datos: Administración General de Aduanas

Contrariamente al aumento de las exportaciones indirectas, el índice de precios de exportación manufacturera de China disminuyó. En 2021, los índices de precios y volumen de exportación manufacturera de China exhibieron un fenómeno poco común de "aumento simultáneo de precios y volumen", impulsado por la recuperación gradual de la economía global —particularmente la recuperación sostenida de la producción en Europa y EE. UU.—, lo que impulsó las exportaciones chinas de productos relacionados con la producción. Los aumentos de precios fueron principalmente impulsados por los costos, ya que los precios de las materias primas upstream (metales no ferrosos, acero, etc.) se dispararon bruscamente, agravados por la escasez en las cadenas de suministro globales y el aumento vertiginoso de las tarifas de flete marítimo. Durante los cuatro años siguientes, los precios y volúmenes exhibieron tendencias claramente opuestas. A febrero de 2026, el índice de precios de exportación manufacturera de China se situó en 97,4, una caída de 8,2 respecto a su máximo histórico del mismo período, mientras que el índice de volumen de exportación manufacturera de China se situó en 95,9, un aumento de 20,9 respecto a su máximo histórico del mismo período. Esto indica que las exportaciones manufactureras de China permanecen en una etapa relativamente frágil de "descuento por volumen".

- ¿Quién impulsa este "gigante invisible"? — Los "motores gemelos" detrás del alto crecimiento Alto crecimiento de las exportaciones indirectas de acero impulsado por la recuperación de la manufactura fuera de China

Exportaciones indirectas de acero de China por categoría de producto

Fuente de datos: SMM; Administración General de Aduanas

Índice PMI manufacturero de las principales regiones del mundo, 2021-2026

Fuente de datos: Federación China de Logística y Compras

Según el modelo de exportación indirecta de acero de SMM, de enero a diciembre de 2025, las exportaciones indirectas totales de acero alcanzaron 149,64 millones de tm, +19,10% interanual. Las razones detrás de esto fueron inseparables del fuerte impulso de las exportaciones manufactureras downstream y la diversificación de los mercados de exportación. Específicamente, maquinaria, productos de acero y automóviles siguieron siendo los principales impulsores de las exportaciones indirectas de acero, con maquinaria +21,38% interanual, productos de acero +19,30% interanual y automóviles +28,66% interanual, contribuyendo con el 48,05%, 28,91% y 16,90% al crecimiento total de las exportaciones, respectivamente. El crecimiento de la demanda fuera de China también fue inseparable de la recuperación de la manufactura fuera de China. Desde 2023, las lecturas del PMI en las principales regiones han seguido una tendencia de recuperación desde mínimos, pero debido al ritmo general lento de recuperación, algunas regiones permanecieron por debajo de la marca de 50, lo que generó una fuerte dependencia fuera de China de los productos de acero terminados competitivos en precio exportados desde China.

Las exportaciones indirectas de acero aceleran su desplazamiento hacia mercados emergentes

Por otro lado, para hacer frente a las crecientes barreras comerciales en algunos mercados desarrollados, los mercados de exportación aceleraron su desplazamiento hacia mercados emergentes a lo largo de la Iniciativa de la Franja y la Ruta (ASEAN, Asia Occidental, África, etc.). Por ejemplo, la participación de las exportaciones indirectas a regiones como la ASEAN y los BRICS Diez aumentó notablemente. Véanse los gráficos a continuación para datos específicos.

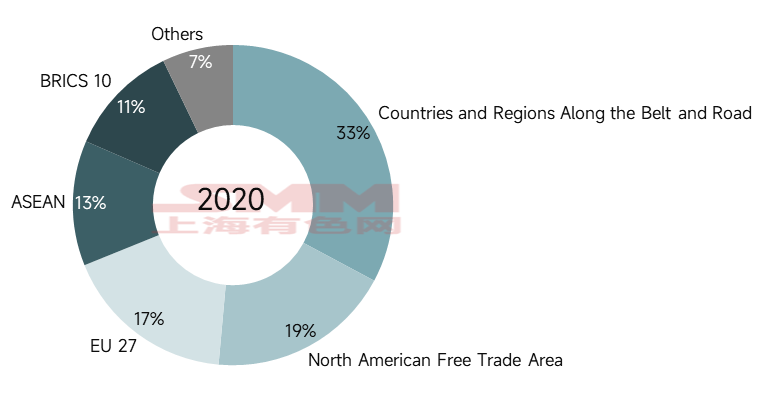

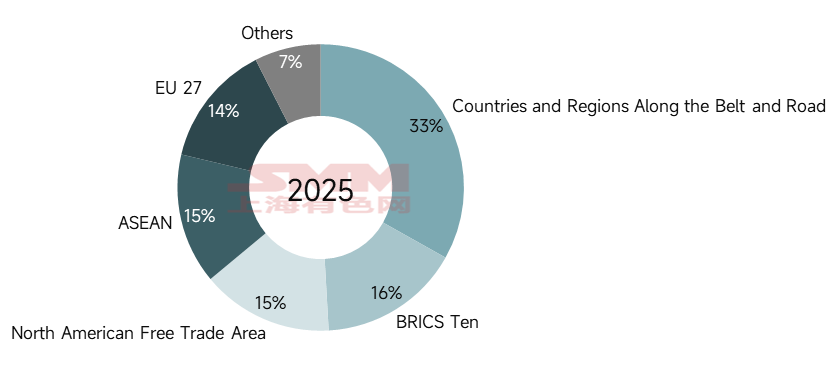

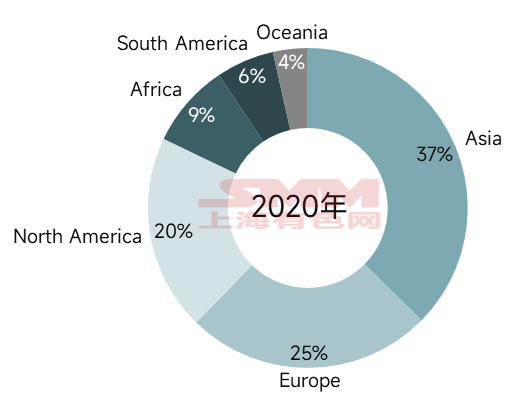

Exportaciones indirectas de acero de China por zona económica (2020)

Fuente de datos: SMM

Exportaciones indirectas de acero de China por zona económica (2025)

Fuente de datos: SMM

Según el modelo de exportación indirecta de SMM, en 2025, el consumo total de acero de China para exportaciones indirectas de acero a países y regiones a lo largo de la Iniciativa de la Franja y la Ruta alcanzó 49,5966 millones de toneladas, representando el 33% del total de exportaciones indirectas de acero de China, una participación prácticamente sin cambios respecto a 2020. Las zonas económicas con cambios más notables fueron principalmente el TLCAN, la UE-27, la ASEAN y los BRICS Diez. Entre ellas, el TLCAN y la UE-27 mostraron una tendencia a la baja, con participaciones que cayeron un 4% y un 3%, respectivamente; la ASEAN y los BRICS Diez mostraron una tendencia al alza, con participaciones que aumentaron un 2% y un 5%, respectivamente. Los volúmenes incrementales de estas regiones compensaron eficazmente la brecha dejada por la disminución de exportaciones a Europa y EE. UU. Hasta 2025, la participación de las exportaciones indirectas de acero de China a EE. UU. cayó un 4% en comparación con 2020, la participación hacia Japón cayó un 2% y la participación hacia Alemania cayó un 2%, con algunos países europeos incluso eliminados de los 15 principales destinos de exportación (Países Bajos). Los países de la ASEAN experimentaron una demanda cada vez más robusta de vehículos de nueva energía, energía fotovoltaica y dispositivos inteligentes. La firma del Área de Libre Comercio China-ASEAN 3.0 añadió capítulos sobre economía digital y economía verde, eliminando barreras institucionales para dichas exportaciones de productos. Los países BRICS tuvieron una demanda robusta en infraestructura y agricultura, impulsando directamente las exportaciones de equipos relacionados de China. Por otro lado, muchos países de la ASEAN importaron componentes clave y productos intermedios de China, los ensamblaron localmente y luego los reexportaron a nivel global, formando una red de división del trabajo en la cadena industrial de "I+D en China, producción en países vecinos, mercados en todo el mundo".

Exportaciones indirectas de acero de China por continente (2020)

Fuente de datos: SMM

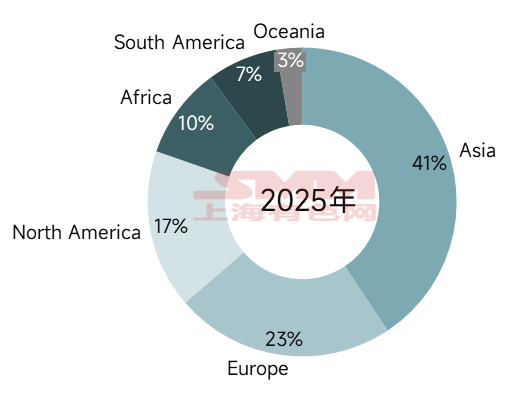

Exportaciones indirectas de acero de China por continente (2025)

Fuente de datos: SMM

Por continente, Asia siguió siendo el principal destino de las exportaciones indirectas de acero de China. Hasta 2025, las exportaciones indirectas de acero de China a Asia totalizaron 60,8719 millones de tm, representando el 41% del total de exportaciones indirectas de acero de China. La participación de América del Norte disminuyó, mientras que las de África y América del Sur aumentaron en consecuencia.

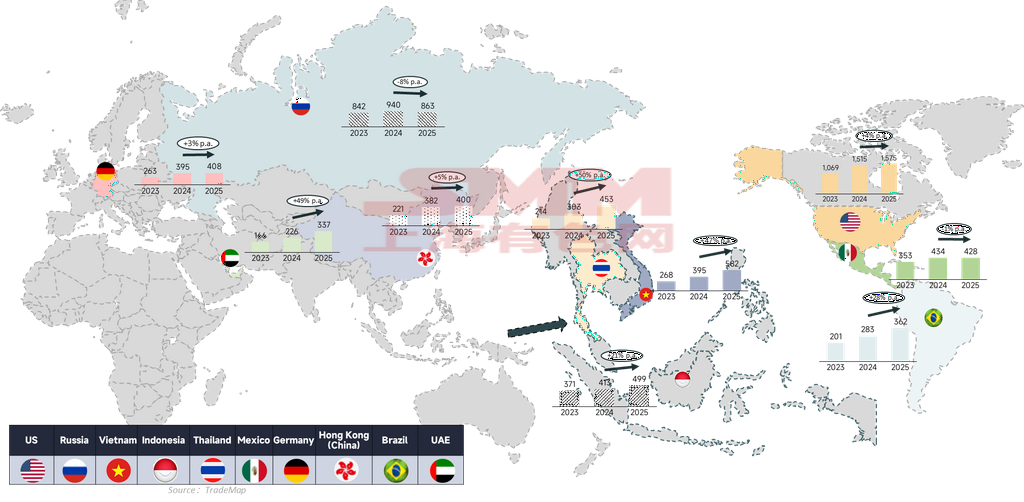

Los 10 principales mercados de destino de las exportaciones indirectas de acero de China

Fuente de datos: SMM

Según los cambios históricos en los 10 principales destinos de las exportaciones indirectas de acero de China, la tasa de crecimiento compuesto de los principales mercados de destino originales —países europeos y americanos— se ha ido reduciendo, mientras que los mercados de destino liderados por el Sudeste Asiático y Oriente Medio han escalado rápidamente con una tasa de crecimiento compuesto superior al 20%. La participación de EE. UU. en las exportaciones indirectas de acero de China también ha disminuido del 15% en 2020 al 10% en 2025. Mientras tanto, las participaciones de los principales países del Sudeste Asiático y los EAU aumentaron del 8% y 1,2% al 10,3% y 2,3%, respectivamente.

- El "coste" del crecimiento: cuando la "internacionalización del acero" se encuentra con el "dolor de la reacción adversa" En primer lugar, las fuertes exportaciones generaron una dependencia externa excesiva

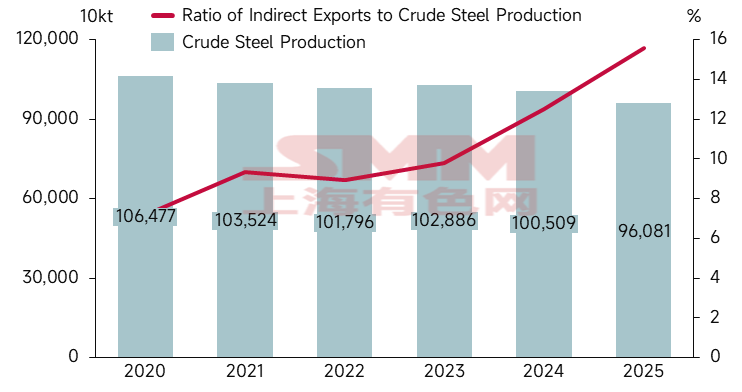

Tendencias de las exportaciones indirectas de acero de China y la producción de acero crudo

Fuente de datos: SMM; Administración General de Aduanas;

Según datos de la Oficina Nacional de Estadísticas, la producción acumulada de acero crudo en 2025 totalizó 960,81 millones de tm, mientras que las exportaciones indirectas alcanzaron 149,64 millones de tm, representando hasta un 15,57%, un aumento de 8,42% respecto a la proporción de 2020. Si también se incluyeran las exportaciones directas de acero, la proporción alcanzaría hasta el 29%, lo que significa que casi un tercio del suministro de acero crudo de China dependía del consumo fuera de China para su absorción. El profundo ajuste del sector inmobiliario de China provocó que el consumo interno de acero disminuyera por quinto año consecutivo, y la dificultad para reducir la producción de acero crudo junto con el lento ritmo de transformación convirtieron las exportaciones en un inevitable "canal de desagüe".

Analizando la dependencia externa de algunas industrias principales, la dependencia externa de los contenedores superó el 100% en 2025, principalmente porque los datos de exportación reflejaban no solo la producción del período actual, sino también la reducción de inventarios previos. En 2024, debido a la "crisis del Mar Rojo", la industria entró en un modo de "acumulación frenética de inventarios", y en 2025, al disminuir el impacto de la crisis, pasó a un modo de "desestocaje racional". Los refrigeradores ocuparon el segundo lugar en dependencia externa. El ajuste estructural de la capacidad global de refrigeradores, caracterizado por el "ascenso en Oriente y declive en Occidente", brindó una oportunidad histórica para las exportaciones chinas de refrigeradores. Les siguieron de cerca las motocicletas y bicicletas, para las cuales la contracción del mercado chino no dejó otra opción que buscar el "océano azul de demanda" en los países latinoamericanos.

Fuente de datos: SMM

Segundo, las fuertes exportaciones provocaron una escalada de disputas comerciales

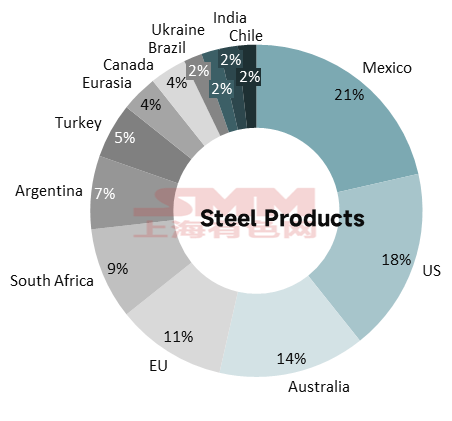

Casos antidumping contra productos siderúrgicos chinos desde 2020

Fuente de datos: SMM; Información de Recursos Comerciales de China

Sin embargo, este modelo de "demanda interna insuficiente complementada por exportaciones" enfrentaba desafíos externos cada vez más severos. Desde 2020, las industrias relacionadas con las exportaciones indirectas de acero de China afrontaron 143 investigaciones antidumping en el extranjero (contabilizadas según el momento de sus últimos avances). Dado que los productos siderúrgicos estuvieron involucrados en la mayoría de los casos, se presentan en un gráfico circular, que muestra que México, EE. UU. y Australia iniciaron la mayor cantidad de acciones antidumping contra productos siderúrgicos chinos, representando en conjunto más del 50%.

Casos antidumping contra electrodomésticos, automóviles, maquinaria, etc. chinos desde 2020

Fuente de datos: SMM; Información de Recursos Comerciales de China

En la industria de electrodomésticos, Turquía y Argentina, mediante continuas "revisiones por expiración", extendieron los aranceles antidumping sobre los aires acondicionados chinos durante casi veinte años, formando una barrera comercial sólida y estable. En la industria de lavadoras, el sector enfrentaba un asedio tridimensional de unidades completas más componentes, antidumping más aranceles al carbono, y mercados tradicionales más mercados emergentes. Los calentadores de agua estuvieron involucrados en un número relativamente grande de casos, pero entre ellos, las medidas antidumping de Uruguay expiraron en 2025, mientras que Ucrania aún se encontraba en fase de investigación. Los refrigeradores y hornos microondas enfrentaron menos investigaciones antidumping.

En la industria automotriz, las investigaciones antidumping en el extranjero contra productos automotrices relacionados con China mostraron una tendencia de aumento continuo en el número de casos, con productos involucrados que se expandieron de componentes a vehículos completos, y los mercados emergentes se convirtieron en nuevos campos de batalla. Solo hubo 4 casos antidumping contra vehículos completos, entre los cuales Túnez y Filipinas no presentaban novedades por el momento, mientras que las medidas antidumping de la UE y EE. UU. contra automóviles chinos permanecían en su período de vigencia.

En comparación con las industrias automotriz y de electrodomésticos, aunque la industria de motocicletas y bicicletas enfrentó un número relativamente menor de casos antidumping directos, surgieron dos características notables: primero, una duración extremadamente prolongada —algunos casos se habían extendido durante más de 30 años mediante revisiones por expiración—; segundo, aumentos bruscos recientes en las tasas arancelarias —el arancel antidumping de México sobre bicicletas infantiles chinas se disparó de 13,12 USD/unidad a 57,19 USD/unidad (resolución preliminar), un incremento de más de tres veces.

La industria de maquinaria enfrentó acciones antidumping que involucraban la gama más amplia de países, y la tendencia estaba escalando del antidumping tradicional a las investigaciones de la Sección 337 —EE. UU. lanzaba cada vez más investigaciones contra productos de maquinaria chinos alegando infracción de propiedad intelectual, una medida de restricción comercial más severa y costosa de defender que el antidumping—. Desde 2024, EE. UU. inició investigaciones de la Sección 337 sobre maquinaria de construcción, maquinaria industrial y equipamiento deportivo chinos, entre otros.

Más allá de las medidas antidumping dirigidas a industrias específicas, el sector manufacturero de China también enfrentó una categoría de barreras comerciales integrales, como se detalla en la tabla a continuación.

Fuente de datos: SMM

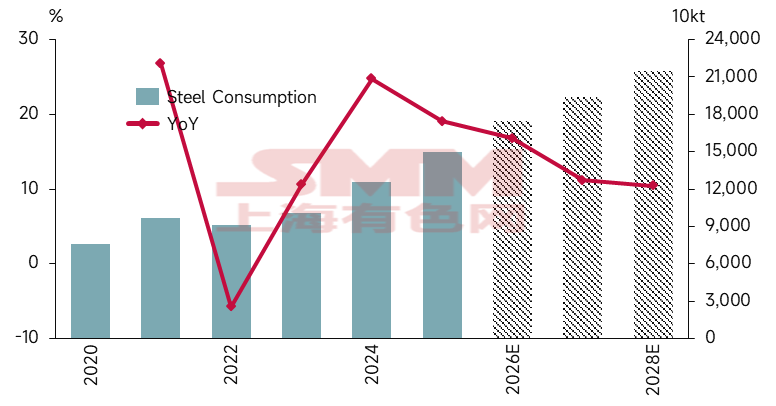

- ¿Qué nos espera? — El camino de lo «indirecto» al «valor»La tendencia de crecimiento de las exportaciones indirectas de acero se mantiene sin cambios

Exportaciones indirectas totales de acero

Fuente de datos: SMM; Administración General de Aduanas

En general, SMM prevé que las exportaciones indirectas de acero crecerán aproximadamente un 17 % en 2026. De cara al futuro, las exportaciones indirectas de acero mantendrán una sólida tendencia de crecimiento, aunque la tasa de crecimiento se desacelerará gradualmente. A largo plazo, el modelo de exportación de elemento hierro basado en la manufactura sigue siendo fiable, impulsado principalmente por el refuerzo mutuo entre la escala manufacturera y la capacidad de suministro de China y la demanda de industrialización y urbanización en los mercados emergentes.

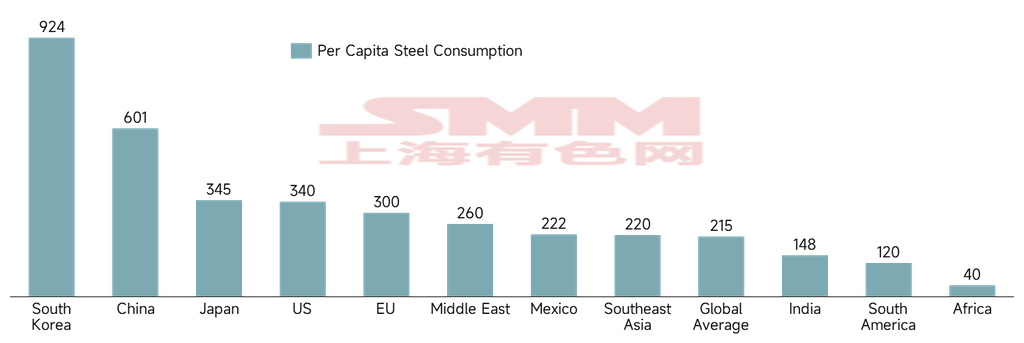

Consumo de acero per cápita por principales países y regiones

Fuente de datos: Asociación Mundial del Acero

El consumo de acero per cápita en el Sudeste Asiático, India, Oriente Medio, América del Sur y África sigue siendo relativamente bajo. Según worldsteel, el consumo de acero per cápita en 2024 en estas cinco regiones fue de 220, 215, 260, 120 y 40 kg, respectivamente, con América del Sur y África significativamente por debajo del promedio mundial. Puede decirse que la competitividad exportadora del sector manufacturero chino ha satisfecho los requisitos de escala y eficiencia de los mercados emergentes durante la urbanización/industrialización, reduciendo en cierta medida el umbral de desarrollo. El espacio de demanda relativamente amplio fuera de China también ha coincidido con la liberación de la capacidad manufacturera china.

Industrias específicas: Sector de maquinaria, con la economía global experimentando una recuperación moderada, el crecimiento de los usuarios finales globales en la industria de maquinaria de construcción impulsará la demanda de exportación. Actualmente, los márgenes brutos en el extranjero para maquinaria de construcción son generalmente entre un 5 y un 10 % superiores a los de China, y aún existe un margen significativo de expansión en cuota de mercado y categorías de productos. Por lo tanto, se espera que las exportaciones de maquinaria aumenten aún más en 2026. Sector automotriz, a medida que disminuyen los efectos marginales de las políticas de "renovación" y "subsidio por desguace", junto con la reducción a la mitad de las políticas de reducción y exención del impuesto de compra, el crecimiento en el mercado chino se desacelerará, y la "internacionalización" se convertirá en un camino inevitable para los fabricantes de automóviles. Actualmente, las tasas de penetración de vehículos de nueva energía en Europa, el Sudeste Asiático, América Latina y otros mercados siguen siendo bajas, y la aceptación de las marcas chinas continúa en aumento. Se espera que las exportaciones sigan aumentando en 2026, pero a medida que crece la cuota de mercado de China, deben vigilarse de cerca los riesgos de barreras comerciales. Sector de electrodomésticos, se espera que las exportaciones de electrodomésticos en 2026 logren un crecimiento moderado sobre la base de 2025, con los mercados emergentes como principal motor de crecimiento. Sector de contenedores: con el fin del "superciclo de reemplazo" y la entrega concentrada de buques portacontenedores que genera excedente de capacidad, aún existe la posibilidad de un crecimiento interanual negativo.

A largo plazo, el sector manufacturero de China ha demostrado una fuerte competitividad en el mercado global, y se espera que las exportaciones totales de las industrias relacionadas mantengan un crecimiento rápido en los próximos cinco años. Abrirse paso: Un camino imperativo hacia adelante

A medida que las exportaciones indirectas de acero de China han aumentado rápidamente, el país enfrenta actualmente múltiples desafíos: intensificación de barreras externas, aumento de costes internos, bloqueo en el segmento de bajo valor añadido dentro de la cadena de valor y la reestructuración de la división global del trabajo. Para abrirse paso, la clave reside en pasar de la competencia por precio a la competencia por valor, y de la expansión de escala al crecimiento impulsado por la calidad y la innovación.

1 Mejora estratégica: De "productos que salen al mundo" a "manufactura que echa raíces"

Desplegar una configuración de capacidad "China+N", eludiendo barreras arancelarias mediante una configuración de capacidad "China + Sudeste Asiático/México/Oriente Medio"; construir "microfábricas" estableciendo plantas de ensamblaje altamente automatizadas en Europa y otras regiones para lograr producción y entrega localizadas.

2 Expansión de mercados: Diversificación y cultivo profundo del "Sur Global"

Desarrollar mercados emergentes redirigiendo los motores de crecimiento de las exportaciones hacia los mercados del "Sur Global" en Asia, África y América Latina, reduciendo la dependencia de un solo mercado; profundizar la penetración de canales aprovechando el comercio electrónico transfronterizo, almacenes en el extranjero y otros nuevos modelos de negocio para construir redes de venta omnicanal que cubran los principales mercados.

3 Reconfiguración del valor: Impulso tecnológico y elevación de marca

Definir estándares mediante la iteración tecnológica: en campos como los robots cortacésped y las nuevas energías, establecer ventajas generacionales a través de visión RTK, algoritmos de IA y otras tecnologías, pasando de "vender productos" a "establecer estándares"; construir marcas locales superando el modelo de maquila pura y, mediante el patrocinio de comunidades, la adopción de estándares ESG y la contratación de equipos localizados, crear marcas con resonancia emocional.

4 Políticas y apoyo sistémico: optimización del ecosistema y garantía de cumplimiento

Fortalecer el apoyo financiero mediante la creación de fondos para el desarrollo manufacturero en el extranjero, la mejora de los sistemas de seguros para inversiones en el exterior y la utilización de soluciones de servicios financieros transfronterizos para gestionar los riesgos cambiarios; construir sistemas integrales de servicios en el extranjero aprovechando las plataformas nacionales de servicios integrales en el exterior para proporcionar servicios integrales a cientos de miles de entidades de comercio exterior, al tiempo que se refuerza la orientación legal y de cumplimiento; regular la competencia en el extranjero aprovechando el papel de las asociaciones sectoriales, implementando estrategias coordinadas de coopetición de "frente unido", prohibiendo el dumping a precios bajos y resolviendo de raíz el problema de la "exportación de involución".

5 Reestructuración de mecanismos y vías: gobernanza de la competencia desleal y protección de las exportaciones de valor

La campaña anti-involución en curso en China ha formado una relación sinérgica con las exportaciones indirectas de acero, impulsando una transición de la "competencia por escala" a la "mejora de valor". Mediante la gobernanza de la competencia desordenada dentro de China y la orientación del acero hacia formas de exportación de mayor valor añadido (como automóviles y maquinaria), se puede lograr la modernización industrial, transformando las exportaciones de acero de la forma de "materias primas" a exportaciones de "componentes" o "productos terminados" integrados en las cadenas de suministro globales. Aviso sobre fuentes de datos: los datos distintos de la información pública disponible son derivados por SMM a partir de información pública, comunicación de mercado y los modelos de base de datos interna de SMM, y son solo de referencia, sin constituir asesoramiento para la toma de decisiones.

Nota: Este artículo es un contenido original de esta cuenta oficial. Para cualquier necesidad de reimpresión, inclusión en lista blanca o cooperación, por favor contáctenos. Sin autorización, el contenido anterior no podrá ser reimpreso, modificado, utilizado, vendido, transferido, exhibido, traducido, compilado, difundido ni divulgado a terceros de ninguna otra forma, ni se podrá otorgar licencia a terceros para su uso. En caso contrario, una vez descubierto, SMM emprenderá acciones legales por responsabilidad por infracción, incluyendo, entre otras, la reclamación de responsabilidad por incumplimiento contractual, la devolución de enriquecimiento injusto y la compensación por pérdidas económicas directas e indirectas.

![[SMM Steel] Hoa Phat sees surge in HRC orders, demand expected to accelerate in 2026](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)

![[SMM Steel] Hoa Phat posts over VND 9 trillion Q1 profit, expects stronger performance ahead](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[SMM Steel] Turkey targets $17bn steel exports in 2026, maintains 20 Mt shipment outlook](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)