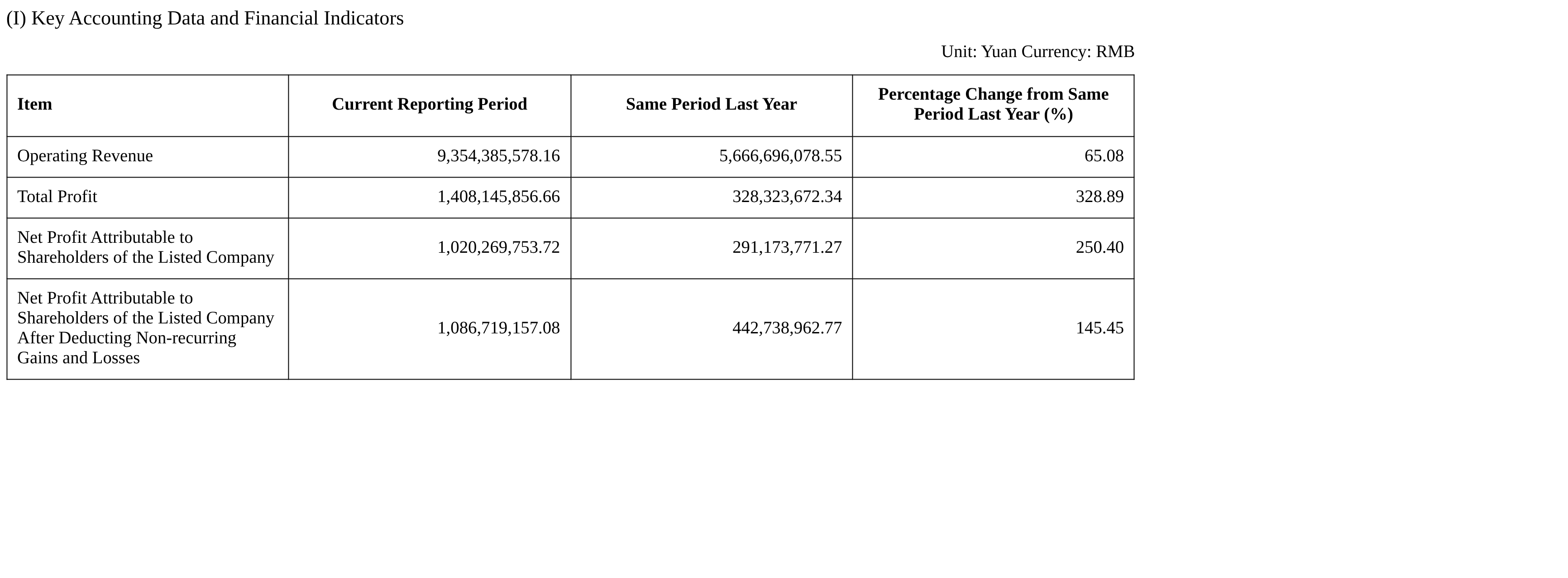

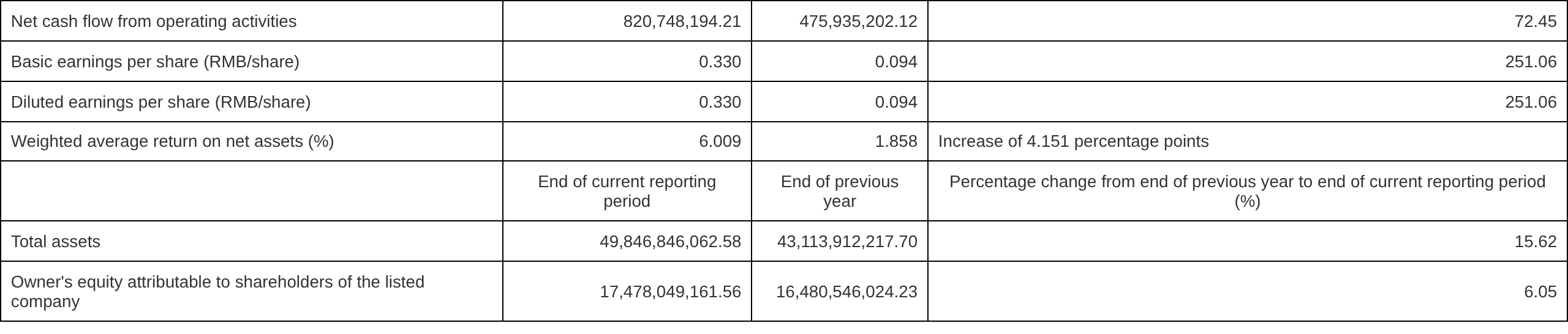

On the evening of April 20, Chengtun Mining's Q1 report showed that the company achieved total operating revenue of 9.354 billion yuan, up 65.08% YoY; net profit attributable to the parent company was 1.02 billion yuan, up 250.40% YoY.

Regarding the main reasons for the increase in Q1 revenue and net profit, Chengtun Mining stated that the company's main copper products saw higher production and sales volumes YoY, copper prices rose YoY, and profits improved; the company enhanced quality and efficiency in production and operations, controllable costs declined YoY, and performance grew during the period.

In addition, Chengtun Mining also announced on April 20 that as of the disclosure date, the cumulative total outstanding external guarantees of the publicly listed firm and its controlling subsidiaries amounted to 10.854 billion yuan, accounting for 65.86% of the most recently audited net assets of the publicly listed firm. Of this, the cumulative total guarantees provided to associates was 172.04 million yuan; the cumulative total guarantees provided to controlling subsidiaries was 10.682 billion yuan, accounting for 64.82% of the most recently audited net assets of the publicly listed firm. None of the company's external guarantees were overdue.

Chengtun Mining announced on April 8 that its wholly-owned subsidiary Preeminence Holdings Limited plans to acquire 50% equity of Nkoyi Leopard Mining and Investment Limited, a wholly-owned subsidiary of Novel Mining and Services Limited, a company registered in the Emirate of Abu Dhabi, UAE, for $300 million, thereby indirectly obtaining a 30% interest in specific copper-cobalt mining rights located in the DRC. Upon completion of this transaction, Nkoyi will become an associate of the company and will not be consolidated into the financial statements. Under the agreement, Preeminence plans to acquire 50% equity of Nkoyi for $300 million. Nkoyi's wholly-owned subsidiary has entered into a joint venture agreement for specific copper-cobalt mining rights, holding a 60% interest in such mining rights. Therefore, after this transaction, the company will hold a 30% interest in such mining rights. Nkoyi was established in October 2024 and has not yet commenced production or operations; its core asset is the aforementioned 60% interest in the copper-cobalt mine project. The counterparty, Novel Mining, was established in March 2026 and registered in Abu Dhabi, with its core project being the copper-cobalt mining rights.

On April 2, Chengtun Mining responded to investor questions on an interactive platform, stating that the company continuously monitors relevant risks in its overseas operating locations, and that its operating projects in the DRC are currently running stably.

On April 2, Chengtun Mining responded to investor questions on an interactive platform, stating that to effectively manage price fluctuations of non-ferrous metals and exchange rate risks, the company has adopted multiple risk management measures, including hedging and locking in selling prices of some mine product inventory and copper, gold and other products through bears futures contracts. When market prices of metal products rise, losses are reflected on the futures side. In 2025, market prices of copper, gold and other metals rose significantly, resulting in large unrealized losses on the futures side, which are offset by corresponding gains on the spot cargo side. The futures team will diligently carry out hedging operations in a prudent manner centered on the company's core business within the framework of the company's management systems.

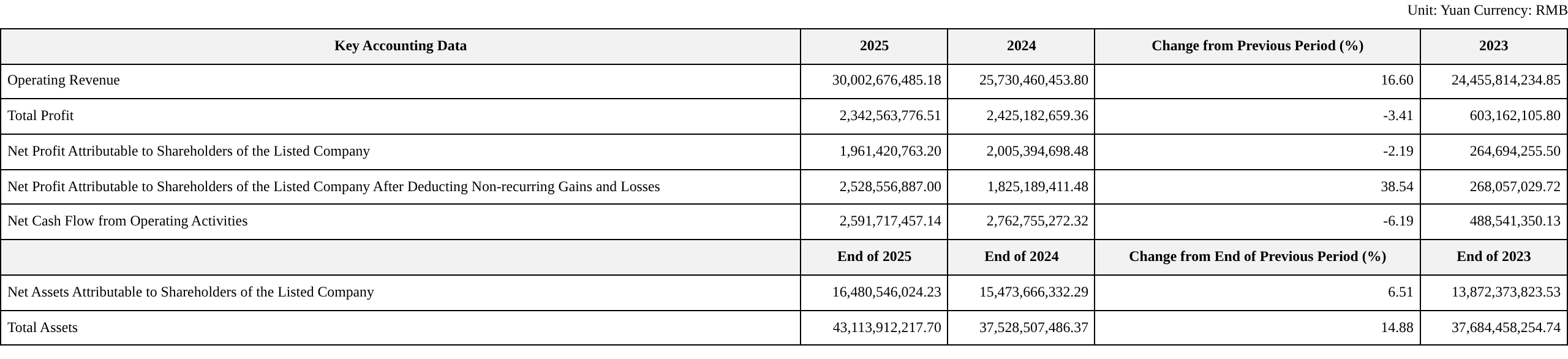

Chengtun Mining's previously released 2025 annual report showed that in 2025, the global non-ferrous metals industry entered a new development stage of supply-demand restructuring and value reassessment. Energy metals such as copper, cobalt and nickel were boosted by rigid demand from new energy, AI computing power, global power grid upgrades and other sectors, coupled with rigid supply-side constraints, driving the price center continuously upward. Precious metals such as gold saw a value opportunity amid global geopolitical conflicts and rising safe-haven demand. The new energy battery industry achieved high-quality advancement amid structural opportunities. Facing new industry development opportunities, the company adhered to its resource-oriented and internationalization strategy, deepened its entire industry chain layout of "controlling upstream resources and expanding downstream materials," strengthened operational measures of "controlling costs, focusing on details, and enhancing quality and efficiency," continuously consolidated core capabilities in global resource exploration, construction and operations, and enhanced the industry chain extension value of smelting, processing and materials manufacturing, continuously strengthening operational quality and resilience against cyclical fluctuations amid industry value restructuring. In 2025, the company achieved new breakthroughs in global resource deployment and industry chain operational capabilities. Overseas core projects achieved remarkable results in quality and efficiency improvement. After the completion of the Phase II expansion of the BMS copper smelting project, capacity increased significantly, reaching 120,000 mt in metal content by year-end, with annual production of 106,300 mt in metal content, and the profitability resilience of the copper-cobalt business continued to strengthen. The Kalongwe integrated mining and smelting project in the DRC advanced full-process technological transformation and engineering construction, achieving comprehensive upgrades in product quality control, production energy consumption reduction, comprehensive utilization of resources, and refined cost management. Indonesia's Youshan Nickel maintained stable operations amid industry fluctuations. The domestic segment made progress on multiple fronts: the Guizhou project further released industry chain extension value, Huajin Mining achieved steady growth in gold production, and the Dali Sanxin copper mine construction progressed in an orderly manner. In 2025, the company achieved operating revenue of 30.003 billion yuan, up 16.60% YoY; net profit attributable to shareholders of the publicly listed firm was 1.961 billion yuan, down 2.19% YoY.

Chengtun Mining stated in its 2025 annual report that the company is committed to the development and utilization of energy metal resources, especially metal varieties required for new energy batteries, while also expanding into precious metals such as gold.The company focuses on copper, nickel, cobalt and gold.Its main business segments include energy metals, base metals, metal trading and others.

Regarding its main business operations, Chengtun Mining provided the following overview:

1. Energy metals business:During the reporting period, the company's energy metals business achieved revenue of 20.384 billion yuan, with a gross margin of 25.69%, down 2.71 percentage points from the previous year. In 2025, copper products production was 207,400 mt in metal content, up 17.48% from the previous year; copper products revenue reached 14.071 billion yuan, up 34.20% YoY, with a gross margin of 28.88%, down 6.35 percentage points YoY; cobalt products production was 9,200 mt in metal content, down 30.58% from the previous year, with revenue of 1.011 billion yuan, down 30.64% from the previous year, and a gross margin of 53.76%, up 10.21 percentage points from the previous year; nickel products production was 49,400 mt in metal content, up 50.42% from the previous year, with revenue of 4.286 billion yuan, up 13.16% from the previous year, and a gross margin of 0.32%, down 3.25 percentage points from the previous year.(1) Copper-cobalt segment: ① The company actively advanced production, construction, quality improvement and efficiency enhancement of its copper-cobalt segment in the DRC. By the end of the reporting period, the company's total copper capacity in the DRC reached 230,000 mt in metal content per year. The company's copper-cobalt smelting projects CCR and CCM maintained stable production and operations while continuously optimizing process flows, keeping product qualification rates at high levels. BMS successfully completed its Phase II expansion, officially entering the ranks of enterprises with annual copper production capacity of over 120,000 mt in metal content. The Kalongwe copper-cobalt project coordinated full-process technological transformation and engineering construction in 2025, successfully completing the implementation of core technological transformation projects, achieving comprehensive upgrades in product quality control, production energy consumption reduction, comprehensive utilization of resources, and refined cost management, with significant cost reduction and efficiency improvement results. ② Dali Sanxin actively processed mine construction-related permits and has obtained the project approval report, among others. Land use and safety and environmental assessment procedures are progressing steadily. ③ During the reporting period, the company actively sought sustainable resource security through exploration in high-potential areas and pursuing acquisitive copper ore resource M&A and cooperation opportunities. (2) Indonesia nickel segment: During the reporting period, the Youshan Nickel project achieved stable production and operations. In 2025, nickel prices fluctuated downward overall under an oversupply pattern, with a rebound at year-end due to Indonesian policy disruptions. Through comprehensive measures including improving management, optimizing production processes, and rationally arranging production and operations, as well as forming industry chain synergies with related domestic industries, the industry chain's risk resistance was enhanced. The company will continue to seek further development opportunities in the nickel segment on both the mine resource side and the smelting side. (3) Deep processing and materials segment: ① In 2025, amid the severe raw material shortage caused by the DRC's "cobalt export ban," Kelixin achieved value maximization through precise control of production and shipments pace and efficient allocation of limited raw material resources. ② Zhonghe Nickel optimized process technology, further advanced refined management of production sites, achieved results in process control of high-magnesium slag-type materials, and improved the system's adaptability to raw materials from multiple channels. ③ As of the end of December 2025, the Guizhou Phase I project completed its capacity ramp-up and achieved full-capacity operation, while the Guizhou Phase II project construction was actively progressing. The company conducted systematic process benchmarking, further optimized system process flows, strengthened refined management and control requirements for various tasks, and ensured continuous and stable operation of production systems.

2. Base metals business: (1)During the reporting period, Chengtun Zinc & Germanium's zinc smelting operated at full capacity and comprehensively recovered valuable metals including germanium, silver, copper, indium and gold. Germanium product production increased 37.18% YoY, and the industrialisation of indium metal comprehensive recovery achieved phased success.A breakthrough was achieved in smelting furnace control technology, with slag processing volume and valuable metal recovery rates steadily improving, and economic benefits significantly enhanced. (2) During the reporting period, the company actively advanced the processing of domestic mine permits to ensure orderly construction. Baoshan Hengyuan Xinmao obtained the provincial NDRC's approval for the mining engineering project in September 2025. Huajin Mining operated according to plan in 2025, selling 320.75 kg of gold and achieving revenue of 244 million yuan. 3. Metal trading business and others: During the reporting period, metal trading achieved operating revenue of 999 million yuan, down 24.46% YoY, accounting for only 3.33% of total revenue. Currently, the company's main business scale is growing steadily. While the scale and proportion of industrial production and manufacturing have increased, the trading business scale has been gradually reduced, achieving good results on the path of high-quality, sustained and stable development.

Regarding the company's business plan, Chengtun Mining stated:In 2026, the company's production and operation targets are: copper products production of 230,000 mt in metal content; cobalt products production of 15,000 mt in metal content; nickel products production of 60,000 mt in metal content; zinc products production of 300,000 mt; and gold products production of 380 kg.In other areas, domestic mines include continuing to advance the full-scale construction and commissioning of the Dali Sanxin copper mine, proceeding with the Baoshan Hengyuan Xinmao mining project construction as planned, increasing Huajin Mining production, and achieving full commissioning of the Guizhou Phase II project. Given the complex and volatile market environment, this business plan serves only as a guiding indicator, is subject to uncertainties, and does not constitute a commitment to achieving the stated production targets. To safeguard the interests of all shareholders, the company reserves the right to revise this business plan in a timely manner based on changes in market conditions, industry policy adjustments, and actual production and operational needs. Investors are advised to pay close attention to industry-specific risks, rationally recognize the uncertainties of forecast information, and make prudent investment decisions.

Citi raised its 0-3 month copper price forecast to $13,000 per mt.

ANZ believes that demand resilience driven by the energy transition and data center growth will keep the market at a 4%-5% supply gap, thereby supporting copper prices.

A Huafu Securities research report dated March 8 showed: Copper — short-term, expectations for US Fed interest rate cuts persist, and the tight fundamental landscape continues to support copper prices; medium and long-term, as deeper US Fed interest rate cuts boost investment and consumption while opening up room for China's monetary policy, coupled with potential inflationary rebound from the Trump administration's possible fiscal easing, the copper price center is expected to shift upward, and strong new energy demand will widen the supply-demand gap, maintaining a bullish outlook on copper prices. Aluminum — short-term, aluminum prices are mainly driven by macro sentiment and capital flows. Currently, the extent of aluminum price gains will depend on the duration of the strait blockade; if the shipping disruption is brief, the impact on prices should be limited, but a prolonged blockade could push aluminum prices to new highs. Individual stocks: Copper — focus on Zijin, CMOC, JCC, Chengtun Mining, Zangge, Jchx and Beibu-Gulf Copper, and H-shares focus on China Nonferrous Mining and Minmetals, etc. Aluminum — focus on Hongqiao Holdings, Tianshan, Yunnan Aluminum, Shenhuo, Huatong and Zhongfu, etc.

![Pr-Nd and Germanium Prices Continued to Rise, Minor Metal Sector Gained for Three Consecutive Days, Western Metal Materials and Yunnan Germanium Industry Hit Daily Limit [SMM Express]](https://imgqn.smm.cn/usercenter/LYGyd20251217171725.jpg)